花旗發表研究報告,將吉利汽車(00175)的目標價,由原來52.25元上調至52.77元,預料自今年3月起吉利銷量將繼續實現25%至35%的按年增長,若芯片供應略有改善,將成為近期催化劑,該行仍將吉利列為首選之一,維持對其「買入」投資評級。

該行表示,繼續看好今年極氪業務收入,並將「吉利+LK」品牌估值,上調至2022年預測市盈率21倍(此前為10倍),將2022至2024年集團銷量預測調整為176萬、204萬及244萬輛,而極氪銷量料達到9.5萬、18.2萬及39.3萬輛,當中已計及未來一至兩年潛在的全球芯片供應短缺。

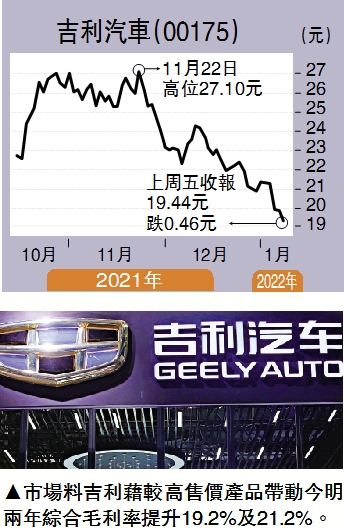

花旗表示,預計吉利較高售價的產品將帶動今明兩年綜合毛利率提升各至19.2%及21.2%,在考慮潛在的員工激勵開支後,將2021至2023年淨利預測下調至56.6億、86.9億及114億元人民幣。

蒙牛潤啤為行業首選

另邊廂,花旗發表報告指出,根據蒙牛乳業(02319)管理層的說法,去年銷售增長符合其按年增長14%至16%目標,息稅前利潤率與2019年相比表現穩定。公司的目標是在今年實現銷售額按年增長11%至13%,息稅前利潤率按年增長超過50個基點。該行維持對蒙牛的「買入」評級,目標價57.8元,重申蒙牛和華潤啤酒(00291)為行業首選。