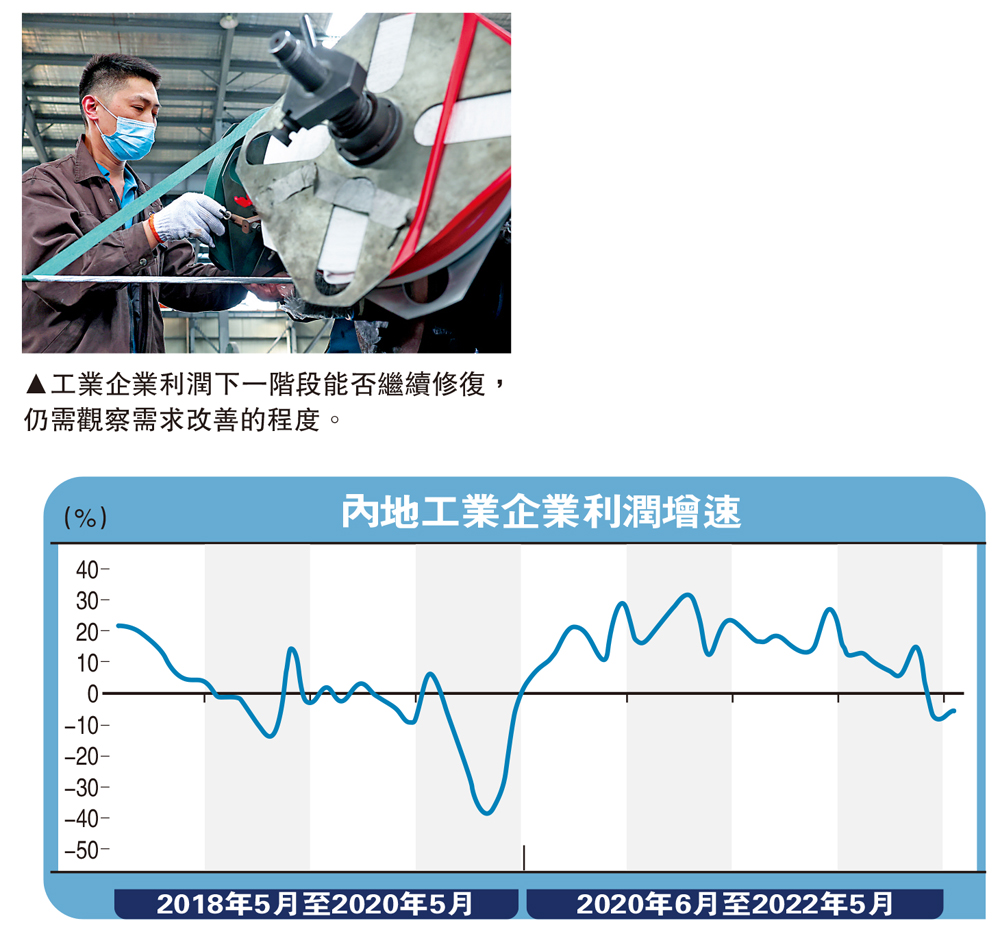

疫情影響減弱,作為經濟衝擊最大的階段,5月份規模以上工業企業利潤當月同比下跌6.5%,較4月擴闊2個百分點,但仍處於較低水平。其中,中游裝備製造業和下游中的必需消費品行業利潤邊際修復明顯。下一階段工業企業利潤能否繼續修復,仍要觀察需求改善的程度。

2022年1月至5月規模以上工業企業利潤累計同比增長1%,較首4月收窄2.5個百分點,5月下跌6.5%,雖較4月份擴闊2個百分點,仍是2020年4月以來的次低值。這說明隨着內地疫情影響減弱,經濟受衝擊最大的階段或已過去,但一方面地產下行等中期因素或影響修復的高度,另一方面上游成本仍高,擠壓利潤空間,企業仍承壓。

從量價分解看,量對利潤增速的貢獻均由負轉正,隨着各地陸續復工復產,工業生產逐步修復,5月全國規模以上工業增加值同比增加0.7%;價格對利潤增速的貢獻減少,5月生產物價指數(PPI)受內地黑色產業鏈價格下跌、地產基建等施工受阻影響,同比繼續回落至6.4%;利潤率同比跌幅擴大,受去年同期高基數影響,營收利潤率同比跌幅進一步下行,對利潤形成更大拖累。

值得注意的是,減稅降費、助企紓困政策見效,每百元營收中的費用再減至7.88元(人民幣,下同),為2018年2月以來新低,但上游成本仍高,單位營收成本繼續上升84.42元,續創2020年9月以來新高。

中下游行業利潤佔比回升。5月上游企業利潤佔比自4月的55.7%回落至47.2%,中游製造業和下游消費品製造業利潤佔比均有所回升,其中,下游利潤佔比在連續三個月下降後首度回升,但仍低於本輪疫情前水平,說明下游消費品製造業雖有改善,但整體壓力仍較大。

分具體行業來看,除化工外,上游各行業的5月利潤當月同比增速均較前一月回落,中下游行業中,中游裝備製造業,食品、酒飲料茶等必需消費品製造業利潤增速回升幅度較大,但專用設備、紡服和醫藥的利潤增速仍在下行。其中,主要分布於華東地區的汽車、電氣機械、通用設備行業,前期受疫情衝擊較明顯,5月隨着疫情緩和、物流恢復,利潤邊際改善較快。

從分行業的量價分解來看,價格仍是上游行業利潤的主要支撐,但貢獻減弱,量的貢獻增強,受保供穩價政策影響,疊加下游地產基建施工需求恢復較慢,黑色、有色等產業鏈價格有回落,不過產品產量保持較快增長,使得上游利潤增速仍較高。

疫情擾動因素消退

生產恢復、國內外需求改善,量的增加使得中下游裝備製造業和消費品製造業的效益出現修復。隨着上海等前期封控地區逐步復工復產復市,物流受阻情況有改善,疊加擴投資、擴內需、促消費等一系列穩定經濟大盤措施的落實,內地生產修復、需求改善;出口增速超預期,說明前期積壓的海外需求也集中釋放,這使得中下游行業的工業增加值同比增速均出現回升。但中下游行業盈利空間仍受到一定程度的擠壓,上游尤其是石油價格再度攀升,使得紡織服裝等石化產業鏈下游行業利潤率繼續走低,雖然價格已部分向下傳導,但下游漲價幅度並不大,價格並未形成對利潤有顯著貢獻。

銷售改善,但是庫存仍在高位。首5月工業產成品存貨增速為19.7%,較首4月下降0.3個百分點,結束連續兩個月的上行,但仍為2012年以來的次高值;營業收入累計增速為9.1%,較前月繼續下降0.6個百分點,但從單月來看,5月當月營收同比增速為6.8%,較前一月大幅上行。雖然企業銷售改善、庫存增速放緩,但整體庫存仍在高位,這說明需求雖在改善,但幅度仍然不夠。

下一階段,工業企業利潤能否繼續修復,仍需觀察需求改善的程度。筆者此前曾指出,往前看,疫情等擾動因素正在消退,穩經濟的政策積極發力並落實。我們對後續經濟修復仍有信心,預計下一階段經濟環比會出現改善,但經濟修復的高度能有幾成,還受地產大周期下行、出口回落等中期因素影響。