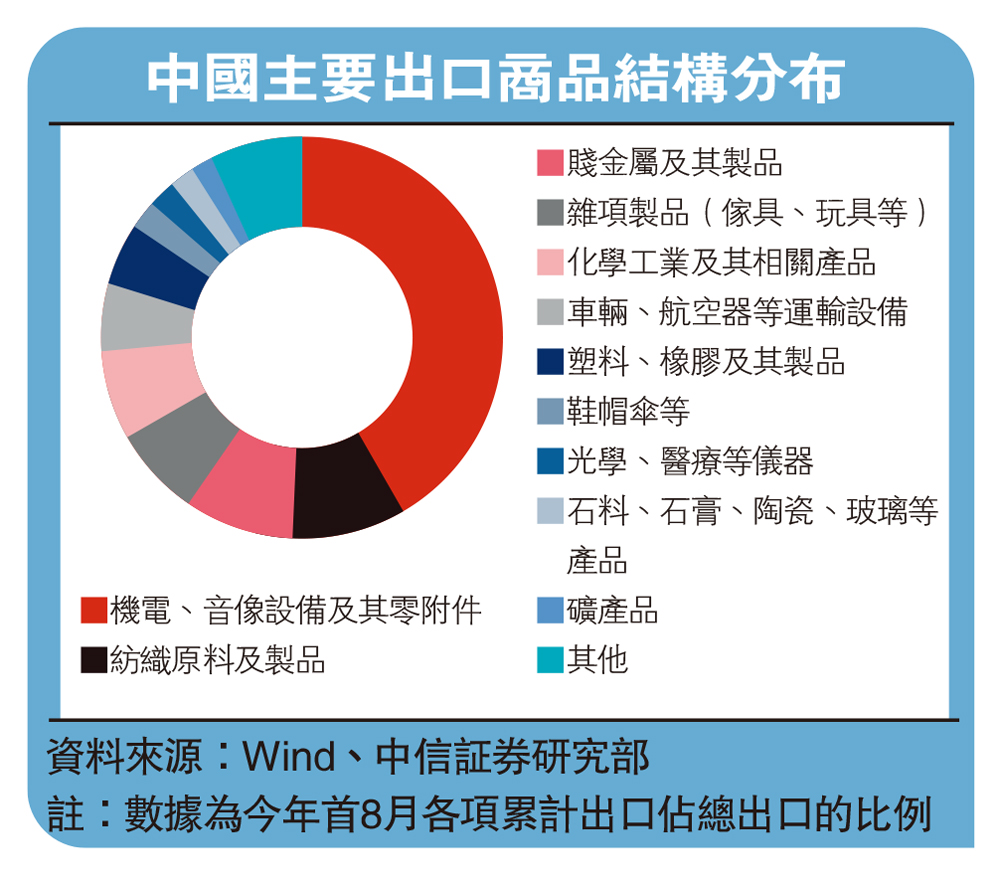

今年以來,面對境內外多個因素的擾動,上半年中國出口仍然體現出了較強的韌性。往後看,在外需趨弱的預期和去年同期的高基數影響下,中國出口增速中樞料將回落,但結構性的亮點仍然值得關注。RCEP(區域全面合作經濟夥伴)框架下,成員國對於化工品、賤金屬製品和紡織製品的需求或為中國出口帶來新的增量;歐洲和美國的外需回落可能對中國消費品和中間品出口形成較大壓力,但歐洲能源危機背景下,中國的化工、賤金屬等出口或會體現出對歐洲的替代效應。

中國出口貿易主要集中於亞、歐、北美三大洲,分國家和地區來看,中國內地的貿易夥伴結構較為多元。以今年首8月的累計出口金額為標準,中國出口總規模中46.6%來自於亞洲地區,歐洲和北美洲的佔比分別為20.9%和18.3%。具體到國家和地區層面:若考慮區域組織(例如歐盟、東盟等),則美國、歐盟、東盟、中國香港和日本是中國內地的前五大貿易夥伴。

亞洲地區──RCEP繼續帶動出口增量

中國在亞洲地區的貿易夥伴主要分布於東亞、東南亞和南亞地區,當前對東盟、印度、日本出口仍然保持高增。從佔中國對亞洲總出口的份額來看,今年首8月,中國對東盟累計出口佔到了對亞洲總出口的三分之一左右(32.9%),其成員國中的越南、馬來西亞、泰國、印度尼西亞和新加坡所佔份額較高。此外,中國香港、日本和韓國的份額也均在10%及以上。從逐月的出口同比增速來看,在RCEP框架的激勵下,中國對日韓、東盟的出口持續增長,成為了今年出口韌性的主要來源。

隨着RCEP的不斷深入,成員國之間的貿易創造效應或是中國後續出口的主要增量之一。結合當前中國對亞洲主要貿易夥伴的出口增速趨勢來看,對日本、東盟和印度的同比增速仍然具備了較強的韌性,考慮到RCEP對於成員國之間的貿易創造效應日趨顯著,來自日本、東盟的外需或也能為中國四季度的出口表現帶來支撐。從出口產品來看,中國對日本、東盟和印度的最主要出口產品均為機電產品,佔比在40%左右。雖然該項產品的出口同比在8月有所回落,但絕對增速並不低,後續將在中國的出口貿易中繼續起到「基石」的作用。

歐洲地區──中國商品替代效應或將顯現

能源危機背景下,一方面高通脹對於歐洲消費需求造成一定侵蝕,另一方面能源成本激增也導致當地高耗能行業的產能受限。因此,歐洲地區的外需回落可能對中國消費品和中間品的出口形成擾動,但受能源成本衝擊的行業或將為中國的相關出口帶來利好。從佔中國對歐洲總出口的份額來看,今年首8月,中國對德國、荷蘭和英國的累計出口份額位居前三,讀數均超過10%。在能源危機、持續高通脹環境,以及經濟逐步走向衰退的情況下,來自歐洲的外需呈現下行趨勢,對中國出口的支撐有所減弱。

8月當月,中國對歐洲各國出口同比增速便已顯示出該趨勢,其中對荷蘭的讀數高於2021年平均增速,其餘國家的讀數都出現不同程度回落,預計後續仍將延續回落態勢。值得注意的是,由於歐洲能源成本的高企,包括有色金屬、化工等在內的高耗能行業產能受到一定限制,而中國相關產品的出口有望形成替代效應,進而迎來結構性機會。

北美洲地區──美國經濟逐步走向衰退

美國是中國在北美洲地區的最主要出口貿易夥伴。未來隨着美國經濟走向衰退,來自美國的外需對於中國出口增長的支撐料將有所趨弱。從佔中國對北美洲總出口的份額來看,今年首8月,美國所佔份額高達91.3%,其次為加拿大的8.6%,因此筆者對於北美洲的外需將聚焦於美國這一主要貿易夥伴。從出口同比增速來看,中國對美出口的同比增長呈下行趨勢,其中8月讀數在外需承壓和高基數的共同影響下已經轉負。

當前,美國勞動力市場偏強勁但已開始放緩增長,經濟趨弱的同時通脹壓力仍居高不下。考慮到美聯儲後續或繼續大幅加息以抗擊通脹,美國經濟或將逐步陷入衰退,其需求的回落對於中國出口增長的支撐料將有所趨弱。但短期來看,美國消費零售斷崖式下跌的概率不大,今年9月以來美國紅皮書商業零售銷售周同比仍保持10%以上同比增速。在外需漸進式下降的前提下,中國出口面臨的壓力或也是逐步地釋放。