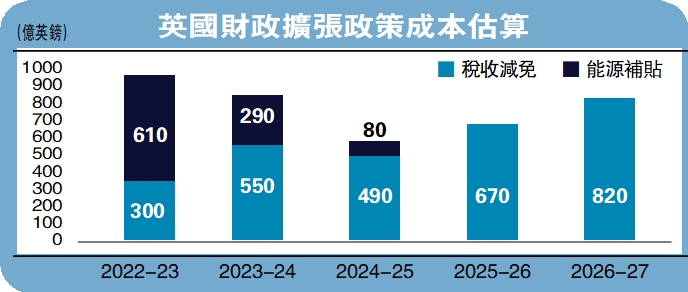

英國巨額財政擴張引發股債匯「三殺」。上周五(9月23日)英國宣布巨額財政刺激,主要包括能源補貼與減稅措施兩方面。根據估算,英國本輪財政擴張今年成本約為910億英鎊,明年約為840億英鎊,相當於未來兩年每年推升赤字率3%至4%左右。財政刺激主要通過發行政府債券籌資,英國財政部預計國債發行量今年增加44%。

從融資結構上,2022-2023財年內短期金邊債券(Short Conventional Gilt)融資上調最多(+341億英鎊)。調整後的短期金邊債券份額上升至37.9%,到達2008年以來的最高水平。一般來講,財政刺激對經濟與市場都是重大利好,但英國股債匯出現「三殺」,說明投資者普遍認為該政策存在嚴重問題:英國CPI通脹高達10%,目前需要解決的核心問題是控制通脹,因此財政與貨幣政策都應當保持緊縮。

新首相上台後,為實現短期增長目標,英國政府在高通脹背景下進行巨額財政刺激,加劇了通脹失控與債務不可持續的風險,英格蘭央行可能被迫採取更為激進的貨幣政策。寬鬆的財政政策與緊縮的貨幣政策互相抵銷,對經濟增長的淨效果可能有限。不過,激進政策導致金融市場震盪與宏觀波動性增大,投資者選擇拋售包括股債匯在內的各類英國資產。

財政擴張加速通脹失控

英國市場震盪已波及到全球市場:10年期美債利率盤中突破4%;黃金下跌2%;美股與歐股分別下跌3%與4%;美匯指數突破114,創出2002年以來新高。從倉位角度講,英國資產在國際宏觀對沖投資賬戶中的配置比例不低,而英國市場大幅震盪導致投資組合波動性上升,投資者不僅需要減倉英國資產,還需要減倉其他資產以控制組合波動(即「de-risk」),因此對全球股債商品等資產形成了賣出壓力。

此外,很多投資者擔憂其他國家也會像英國一樣採取短視的擴張政策,導致通脹徹底失控,經濟重回上世紀70年代大滯脹時期,股債資產可能加劇下跌。由於風險收益屬性接近,利率跨國聯動,英國政策衝擊對國際債市影響尤其明顯。疊加恰逢海外央行「超級周」,幾家主要央行(美國、英國、瑞士)都在大幅加息。以美國為例,債市流動性已經接近2020年3月市場停轉的水平,原本就容易出現市場震盪與價格超調,英國財政刺激則成為壓垮國際債市的最後一根稻草,推升10年期美債利率一度突破4%。

筆者認為短期全球市場可能仍然波動較大,未來數日甚至數周資產走勢的不確定性大幅上升,但從中期來看(四季度),經濟與市場周期運行的形勢可能沒有變化。與其他主要經濟體相比,英國經濟體量與市場規模並不大,在投資者完成對英國資產的減配之後,英國經濟基本面與政策選擇對於其他市場的外溢作用可能逐漸削弱。

參考英國案例,其他國家的政策制定者可能更加審慎,通脹失控的風險未必加大。在貨幣緊縮加速背景下,筆者預期美歐經濟周期可能加速由滯脹向衰退運行,佔優資產可能逐漸由美元向黃金與債券切換。假設聯儲加息終點是4.8%,對應10年期美債利率均衡價格為3.2%,遠低於目前市場定價3.8%。隨着市場情緒逐漸平復,流動性開始修復,筆者預期美債利率中樞明顯下行,為黃金表現提供支撐。

筆者建議增配黃金與債券,低配商品與海外資產。往前看,重點關注10月美國經濟數據,尤其是CPI(10月13日)與GDP(10月27日)數據的公布,或成為市場交易主線從滯脹向衰退切換的重要節點。

中國市場方面,筆者發現海外基本面變化主要通過實體渠道、資金渠道、情緒渠道三條途徑影響內地。英國出口佔中國總份額僅為2.6%,對中國出口衝擊不大;資金渠道和情緒渠道更多受美國經濟狀況驅動,英國影響相對有限。9月份海外主要經濟體貨幣政策定調之後,未來市場定價的關鍵可能更多在於國內基本面。內地近期地產銷售出現築底跡象,香港入境隔離檢疫措施放鬆,中國經濟增長可能逐漸改善,疊加股市估值處於歷史較低水平,市場表現可能仍有支撐。

筆者建議靜待政策邊際變化,維持標配A股,增配具有政策支持的板塊和受益於流動性支持的低估值成長標的。