美國8月消費者物價指數(CPI)按年上升8.3%,雖然比7月份回落0.2個百分點,但高於市場預期的8.1%,不計食品及能源的核心CPI按年升幅更加速0.4個百分點至6.3%,按月則加快0.3個百分點至0.6%。

雖然美國整體通脹按年計或已見頂,但最新數據顯示價格壓力仍然廣泛存在,特別是在工作敏感的服務行業,包括租金、餐飲、醫療、教育、個人保健價格都意外上升。美聯儲別無選擇,即使要付出經濟增長放慢的代價,也只能繼續上調政策利率,以實現通脹和勞動力市場降溫。美聯儲已經於9月加息0.75厘,11月可能再加息0.5厘或0.75厘,12月也有可能加息0.5厘。聯邦基金利率期貨顯示,明年3月政策利率峰值升至約4.3厘。

亞洲的核心通脹問題不如美國那樣嚴重,部分原因在於應對疫情時投入的貨幣較少。不過,地區通脹率仍然因高昂的能源成本、經濟重啟,以及創紀錄強勢的美元而不斷走高。如果要避免斷崖式的外資出逃和貨幣貶值,亞洲需要跟隨美聯儲的步伐進一步加息。

筆者仍然預計亞洲的通脹已在第三季度見頂,達到5%至6%的水平,然後到年底前下降約1個百分點。這一趨勢應會延續到2023年,並在未來12個月降到2%至3%。不過,美元的持續走強和大宗商品的再次迅猛上漲,可能延緩通脹的下行趨勢。

避免貨幣貶值 外資出逃

令人欣慰的是,亞洲貨幣市場狀況仍較為穩定。印度、泰國和馬來西亞儘管出現外儲減少、匯率貶值的問題,但這主要是因對外收支惡化所致,而非源自外資出逃,外匯儲備仍然充裕。

按照當前軌跡,筆者認為亞洲將會充分緊縮政策以壓制通脹,避免斷崖式的資本外逃,防止嚴重的貨幣貶值。美聯儲珠玉在前,大部分亞洲央行也表現出調整的意願,印尼加息0.5厘就是明證。但緊縮進程尚未完成,對於步伐上較為落後的央行,第四季度將是加快加息步伐以穩定外儲的關鍵窗口。

亞洲各國目前的緊縮步調並不一致。北亞和菲律賓已近尾聲,僅餘一兩次加息,預計會在年底暫停;而泰國、印尼、印度及馬來西亞(也許)還需要加息近1厘,因此可能在明年繼續上調利率。此外,這些國家也可能會推出措施應對波動,例如與美國簽訂貨幣互換協議以增加外匯儲備,以及針對貿易流動頒布臨時貨幣兌換相關規則。

由於資產負債表良好,同時有能力通過借款來支付投入成本的上漲,目前企業經受住了利率相對有序上漲的影響。不過,鑒於緊縮周期尚未完成、地區出口放緩,第四季度出現下滑(儘管幅度較小)已經不可避免。

大宗商品再起波瀾仍是一大風險。俄烏衝突、能源行業投資低迷,加上原油庫存不斷下降,又一輪能源通脹的大門已然打開。不過,這些因素對亞洲CPI的傳遞效應因國家及地區而異,在許多經濟體,能源價格傳遞效應的高峰已經過去。

如果與筆者預期的一樣,布蘭特油價將在2023年第一季度回升到每桶120至130美元水平,那麼目前通脹只是暫時放緩上漲的腳步,而不是掉頭向下。

馬來西亞和印尼屬於例外,兩國均在最近放鬆各自的能源補貼。在未來兩個季度,這些經濟體必須直接面對整體通脹的上漲並加大貨幣緊縮力度,以壓制外資引發的波動。

全球氣象機構已經宣布2022至2023年將是又一個拉尼娜之年,這種三災齊降的現象從1950年以來僅出現兩次,隨之而來的包括天氣波動加劇,以及生命、財產和作物的損失。未來數月重要穀物生產地區的產量如果不如預期,加上地緣政治衝突,糧食價格將存在重大上漲風險。

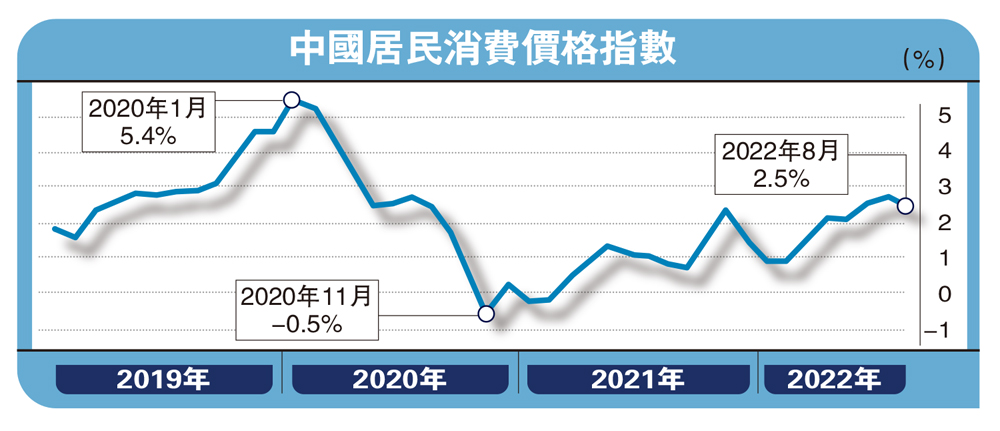

亞洲的前景在很大程度上取決於中國的復甦步伐。8月份的經濟活動數據出現一些亮點,筆者認為年內復甦步伐將比較溫和。當前的部分政策支持應會在第四季度開始進一步發力。尤其是基建投資的加強,在此方面,鋼鐵產量在9月初已經上升(按年增5.2%,而8月份為按年下降2.5%)。隨着更多財政借款撥付到位,加上高鐵和城際鐵路資本支出增加,基建反彈會在今後4至5年持續。

總體而言,2022年中國的增長率預計會穩定在3%左右。明年或將有更積極的政策刺激經濟增長,筆者預計明年的GDP增長顯著回升,達到5%左右。