自古以來,政府對於全國上下的控制,主要從收稅與軍事兩方面體現。關於財政問題,清王朝沿襲了部分明制,仿照明朝萬曆年間編寫的賦役全書,以收束財權作為綱領,建立了一套財政管理制度。國家財政大權掌握在皇帝手中,而中央政府則以戶部職掌財政,貫徹皇帝的意願,戶部下屬14個清吏司,他們除了掌管不同省份的賦稅外,還兼管全國性的財務稽核。從制度設計的本意來看,統治者並沒有劃分中央財政與地方財政的想法。

儒家主張輕徭薄賦礙加稅

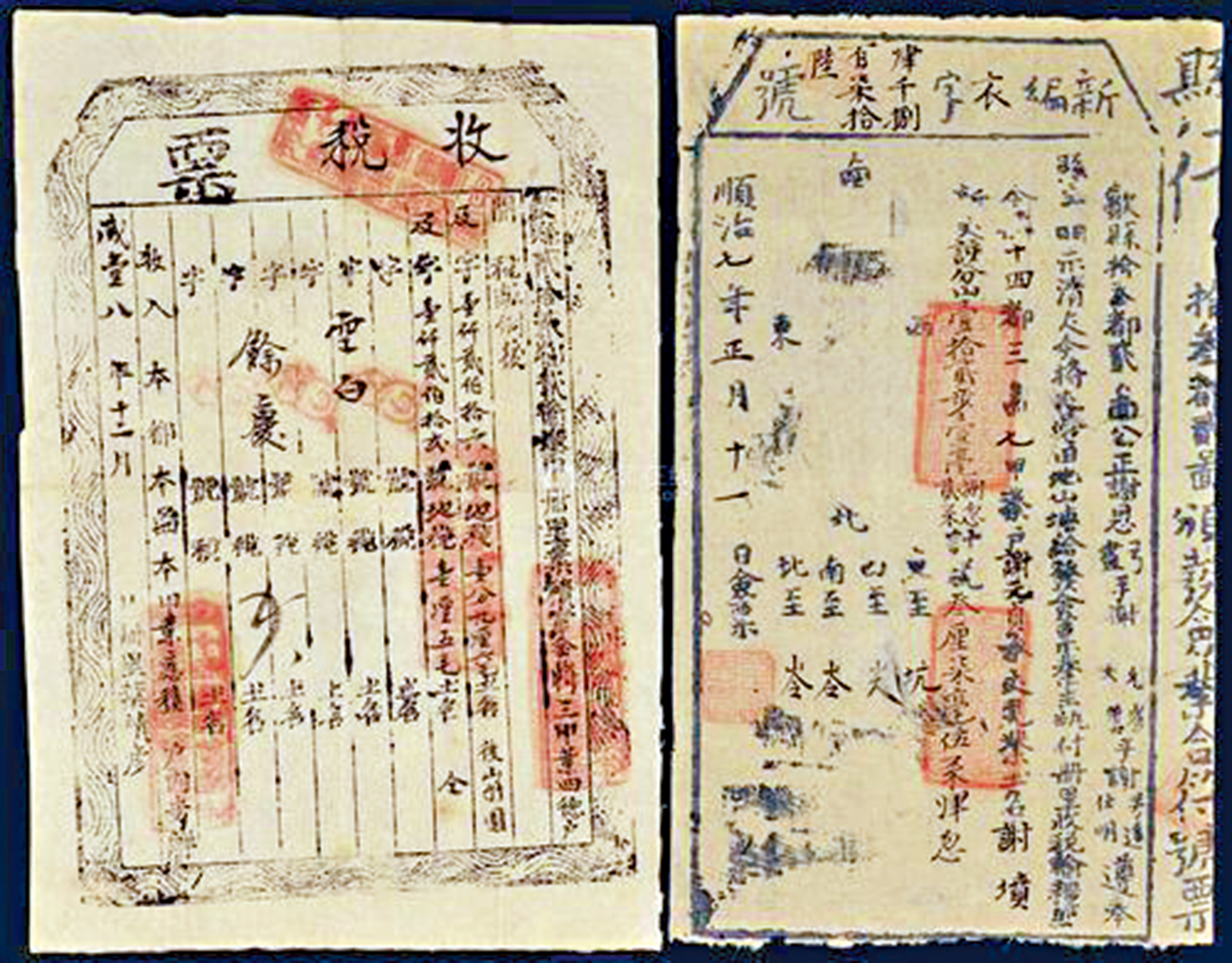

為了便利戶部監察地方財政狀況,清政府仿效明朝建立了一套奏銷制度。各府州縣須按照收支情況,按四柱冊式造黃冊,由各省督撫隨同題本向皇帝報告。各省黃冊進呈後,一般由戶部加以審核,如有錯誤,則要駁回再造。黃冊之外,布政使每年春秋兩季還需編造清冊作為黃冊的副本,由督撫咨送戶部,冊中須估算本省當年實存銀數和第二年應需的開支。戶部根據清冊進行審核,然後確定對各省撥解協濟的銀數。與奏銷制度相配合的是一套「解款協撥制度」。收支有餘裕的省份,除去酌留本省充當留支部分、協餉部分,以及奏明額外所需的部分以外,其餘銀両都必須全部上送戶部。至於田賦以外的稅項,如鹽課則直接解交戶部。清政府這一系列的財政管理制度,無疑是想將整個帝國財政納入到國家法制範圍。

這種高度的集權帶來了財政上的原額主義。因為當中央朝廷監督和檢查稅收的完成情況時,需要設定一個標準,加之就當時的行政管理技術和水平而言,採用固定不變的「額」更便於操作,故一個明確的固定數額最能滿足中央朝廷的管理所需。加之清代以前人們缺乏對經濟增長的認識,不知道它背後帶來的社會經濟增長、納稅能力的增大。由於儒家思想較為強調統治者應當輕徭薄賦不應加重人民的負擔,故維持原額被視為「善政」,增大原額則會被視為「惡政」。但是,這種主觀上的「善政」和中央集權式的管理,造成中央開支伴隨財政規模膨脹而變得不夠用,被迫從地方留存中提解以滿足中央的財政,但這也導致地方的財政陷入困局。

額外徵稅拖垮生產基礎

定額財政模式下正規財政難以滿足開支,這導致地方官員需要從正常徵收賦稅的途徑以外獲取能滿足地方財政赤字的資金。地方官員被迫開始徵收各種法律規定之外的規費雜稅,以維持地方政府的運作。這亦導致清代的財政體系包含「僵化的正額部分與具有很強伸縮性的額外部分」。兩者間存在互補的關係,也正是這種財政模式使得帝國的基層行政系統得以維繫。但是這種額外的附加稅卻並非政府法例定明的稅項,這也導致徵收過程往往伴隨着貪污。官員的多徵以及貪污,令賦稅壓力增加,無法繳納的百姓只能棄田逃亡。這也破壞了農業國家的社會生產基礎,令國家從社會中更難獲取到財富,從而令國家走向財困。

穆家駿 全國青聯委員

香港青年大專學生協會執委會副主席

姜霏梵 復旦大學歷史系學生