近期美國失業率、製造業採購經理人指數(PMI)等關鍵指標走弱,內需動能似有放緩,但5月新增非農就業超預期增長,不同經濟數據存在背離。美國經濟需求動能表現究竟如何?

從居民端和企業端兩大內需源頭拆解來看,美國經濟整體有所降溫,但不同部門間仍然冷熱不均。

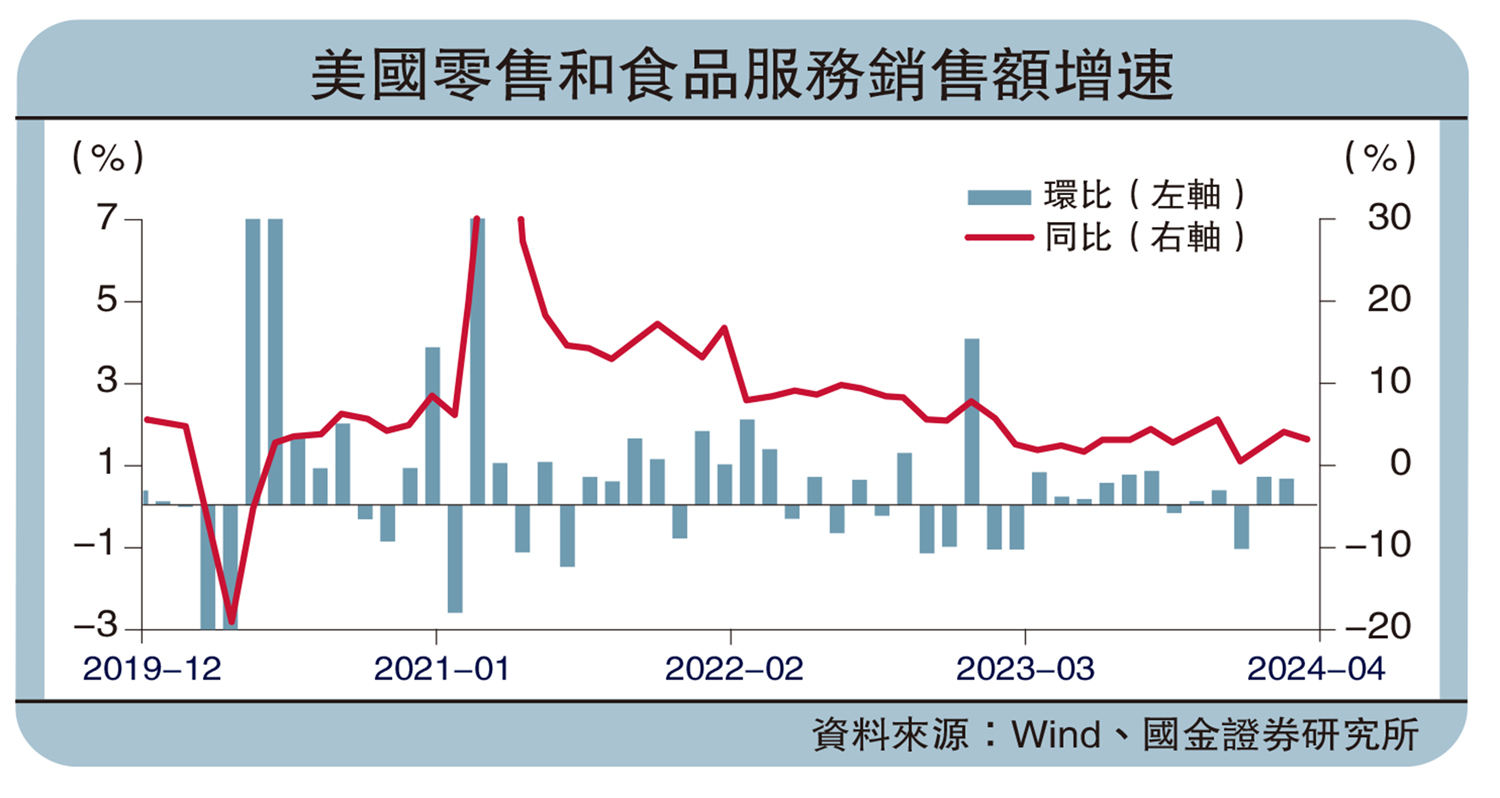

居民端方面,美國零售消費增速放緩,拖累主要為汽車及傢具。4月美國零售銷售同比增3%,今年前四個月平均增2%。耐用品、非耐用品及服務三大類消費中,服務消費增速較好,非耐用品其次,耐用品消費3月份後邊際走弱。耐用品中,需求走弱的產品集中在汽車、傢具、建材等,其中汽車及傢具消費增速降幅較大。

企業投資需求方面,補庫仍在回升,資本開支意願擴大。企業投資需求涵蓋庫存投資及固定資產投資,庫存投資滯後於銷售表現,截至3月,銷售及庫存增速均回升,且從領先指標PMI自有庫存分項來看,中期內補庫仍有持續性。資本開支方面,受益於銀行信貸條件改變,企業資本開支意願已經開始回升,或提振企業設備投資增速。

總體來看,美國內需動能溫和放緩。居民端,非耐用品及服務消費相對較好,拖累項主要是汽車、後地產消費;企業端,服務業需求熱度仍然較高,製造業需求邊際放緩。製造業當中,耐用品增速較弱。居民和企業端需求走弱領域均以利率敏感型鏈條為主。

美國內需的邊際走弱,主因為前期利率上升,金融條件收緊。年初至4月底,美國10年期國債收益率上漲80基點至4.7厘,30年抵押貸款利率上漲50基點至7.2厘。由於中東地緣局勢緊張、油價反彈,美國二次通脹壓力上漲,美聯儲態度轉鷹,導致美國金融條件有所收緊。美國製造業、地產鏈條及汽車消費的需求對利率及金融條件較敏感,但服務業對利率及金融條件敏感性較低。

隨着財政支出放緩,個稅增速上漲,也削弱了居民對汽車等耐用品的需求。今年一季度,受政府關門風險、臨時撥款的限制,美國財政支出增速下滑,政府消費和投資環比增速下降3.4個點至1.2%,對國內生產總值(GDP)的拉動率由去年四季度的0.8%降至0.2%。財政收入端,由於個稅上漲,美國居民可支配收入增速下一台階,由去年的6.7%左右降至4.7%,財政支撐的減弱,削弱了居民對耐用品的需求。

「硬着陸」風險仍較小

但美國內需的邊際放緩不足以上升到「硬着陸」層面。經驗上,「消費增速放緩+住宅投資增速大幅負增長」是美國經濟「硬着陸」的典型結構特徵。在歷史上的8次與美聯儲加息有一定關聯的衰退中,實際GDP平均回撤1.7個百分點(年化),私人固定投資平均貢獻1.6個百分點,消費則仍然保持0.1個百分點的正貢獻——只有在相對較深的衰退中,例如大滯脹時期,或者2008年大危機,消費才會出現負增長。展望未來,由於新增就業人數和平均時薪增速雙雙放緩,消費繼續放緩的趨勢較為確定,但也僅是回到2020年前的平均水平。

向後看,勞動力市場繼續轉鬆的概率更高,失業率上行至4%以上,將顯著提升美聯儲降息的概率,有助於緩解高利率對需求的壓制。勞動力市場供給側與需求側敘事的切換,決定了通脹上行風險與增長下行風險孰將佔優,以及美聯儲的政策走向。截至目前,供給側改善或已接近尾聲,需求邊際走弱的信號仍在繼續。趨勢上看,勞動力市場繼續轉鬆的概率更高。經驗上,當前數據隱含的失業率水平為4.1%。

供給改善與需求轉弱都將導致失業率上行,兩者對經濟和資產的含義不同,但對美聯儲降息的含義是一致的。如果失業率上行至4%以上,降息將至,如果沒有發生金融系統性風險,就可以視之為「假衰」。在歷史上的9次衰退中,失業率最少上行1.5個百分點,對應本次至少需上行至5%。

今年財政在交通運輸、自然資源及環境領域的支出仍有擴張,或帶動相關領域資本開支需求。根據今年3月公布的撥款預算,今年美國財政支出分項中,交通運輸類、自然資源及環境類支出或明顯增長,交通類財政支出領先道瓊斯運輸業指數,自然資源及環境財政支出則與美國清潔能源投資建造支出相關。

整體庫存偏低,美國企業補庫需求仍有持續性。美國銷售庫存比反映了相對於需求水平,庫存規模的稀缺性程度。截至5月,銷售庫存比為1.1,仍然處於近二十年來的偏低水平。銷售庫存比2023年年中觸底回升,且領先庫存增速一年左右,指向美國補庫可能持續到年底。補庫作為需求的加強項,庫存回補或能繼續提振美國進口需求。