筆者從經濟和產業的角度探討人工智能(AI)未來發展的優勢、挑戰和機會,與大家分享兩點最近的研究認識。

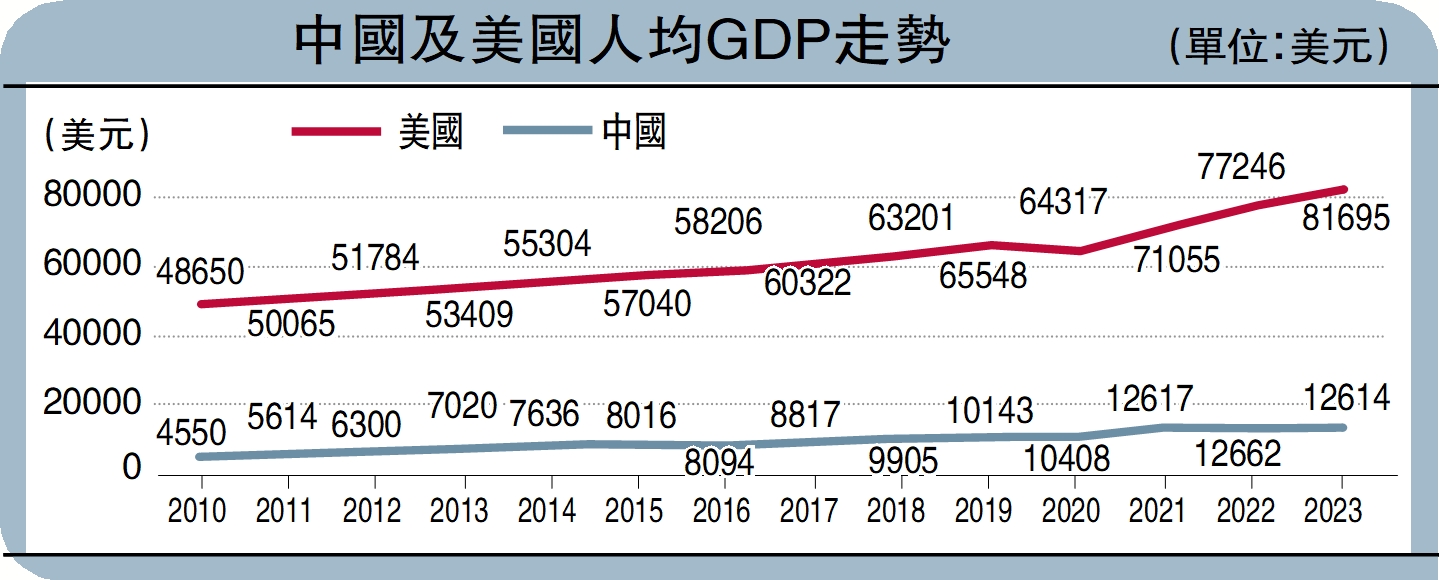

首先,從宏觀的角度,技術進步很可能是全球重回快增長軌道的主要動力。2011年以來,全球進入了慢增長時期,全球現價美元計價的名義國內生產總值(GDP)增長速度年均複合增長率只有2.9%。G20的19個國家裏,人均GDP相對G20平均水平保持增長的主要只有兩個國家:美國、中國。在這樣一個全球增長放慢的過程中,美國的人均GDP在上升,相對於G20平均水平增加了74%,其次是中國增加了32%。

為什麼這個趨勢很重要?全球快增長時期,美國的人均GDP相對全球水平是下降的。這個慢增長階段什麼時候結束,需要看到美國的人均GDP相對全球見頂回落,即更多的國家開始進入快速增長周期,那麼動力來自哪裏?這就是想引出今天的討論,筆者認為,可能來自技術進步、特別是AI在全球的廣泛應用。

科技創新刺激產業發展

從美國的角度看,近年來,其勞動生產率和全要素生產率的環比年化進入了快速增長時期。2000年初開始,美國勞動生產率和全要素生產率增速總體是下降的,全球金融危機之後進入平穩增長階段,從2022年下半年到2023年開始,美國這兩個指標均出現了反彈。這是否代表了AI技術廣泛應用帶來的新趨勢,這個趨勢是不是持續,還有待觀察。從這個角度來說,AI浪潮有可能惠及更多的國家,帶動全球各個國家的快速增長,使全球進入快增長軌道。

其次,目前中美競爭的最大焦點就是技術競爭。大家可以看到產業轉移的最新趨勢,勞動力密集型、低附加值的行業已經開始從中國轉向東盟。中國勞動力密集型產品出口,最近幾年佔全球的比重已經進入平台期,而東盟國家的出口佔全球比重在上升。而美國、日本汽車出口佔全球比重基本上進入平台期,有的在下降,而中國汽車出口在增加,這當然也是技術密集型的產業,但主要是資本密集型。

關鍵的是技術密集型的產業轉移,以電子行業為例,中國在全球出口市場份額,最近幾年也進入了平台期。相對來講,美歐日的電子行業出口佔比,除歐盟下降比較明顯外,美國和日本佔比仍然相對平穩。理論上講,隨着產業轉移、技術轉移,中國在這個賽道應該佔有比較高的比重。真正競爭比較激烈的就是在技術產品市場,特別是在出口市場方面。

一個值得關注的新趨勢是,美國在技術創新方面的本土優勢正逐步顯現。美國標普500指數中,上市企業的營收來自美國本土的收入佔比總體在上升,即美國企業在某種程度上是在去國際化。

我們把標普500企業分成兩類:一類是收入50%以上來自美國,另一類是來自美國本土的收入低於50%,疫情期間國際化程度比較高的企業營收增長比較快,但是疫情後美國本土化程度比較高的企業,營收相對於國際化程度比較高的企業增長更快。這代表某種程度上美國的再工業化取得了進展,特別是美國AI的廣泛應用使其本土技術市場的需求在上升,自身技術的消納能力得以提升。

英偉達的數據也可以印證這一趨勢。2018年英偉達營收來自美國的比重只有12.8%,到2023年已快速上升至44.3%。40%以上的收入來自美國,部分對沖了中美摩擦對英偉達收入的影響,表面美國國內AI發展正在加速,能夠在很大程度上減少國內技術供給對海外需求的依賴。

相對來講,我們也看到中國相對美國的增長潛力。數據顯示,美國科技上市企業整體淨資產回報率(ROE)水平在上升,2022年達到24%,高於非科技企業。而中國科技上市企業的整體ROE甚至低於非科技企業,近年沒有呈上升的趨勢。當然,我們知道中國科技企業的發展還處在比較早的階段,還沒有形成規模優勢、產業集群優勢,相信隨着時間的積累,中國科技企業的整體ROE首先要超過非科技企業,然後逐步向美國科技企業的整體ROE水平靠攏。

中美科技企業ROE的差距代表了增長潛力的空間,若中美AI發展差距縮小,可能是中國一個重要經濟轉型途徑。進一步分析,我們可以發現,中美科技企業ROE的差別主要來自兩個細分領域,即軟件、技術硬件,以及設備(包括光刻機等)。這兩個賽道的差距就是未來的發展潛力。

因此,在中美技術競爭中,美國本土化趨勢部分減輕了對海外需求的依賴,中國同樣需要打開數字化、智能化的應用場景,創造需求、發揮產業鏈優勢,讓更多的AI企業落地。