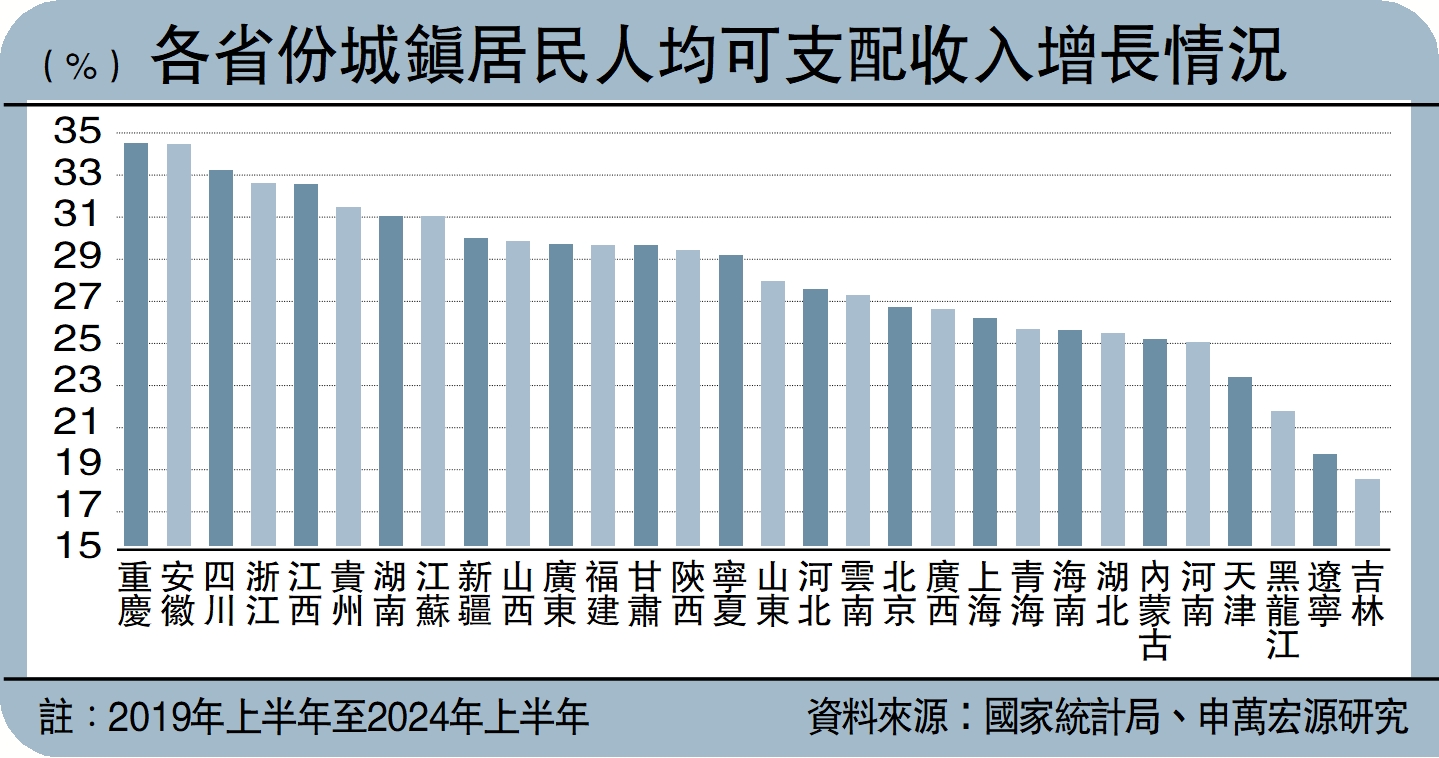

近年來,中西部地區居民收入增長較快,持續性也強於東部地區。考慮人口因素後,2024年上半年,中西部地區的人均可支配收入增速分別錄得5.2%、5.7%,超過東部地區5%的漲幅。拉長時間周期至2019年以來,中西部地區的居民收入漲幅也持續高於東部地區。其中,貴州、四川、安徽等省居民收入增長尤為突出。

細分收入來源來看,近三年來全國收入壓力更多集中於財產淨收入、而非工資性收入,中西部不僅工資收入佔比高、財產收入佔比低,同時兩大收入增速也較高,對總體收入形成支撐。2022年來中西部地區工資性收入在居民收入中佔比分別為51.3%、65.4%,均高於東部地區46.7%的比重;而財產性收入佔比分別為7.1%、4.2%,低於東部(16.1%)。

中西部地區金融地產行業的佔比較低,因此受本輪調整的衝擊相對更小。一方面,房地產在居民資產中佔絕對地位,但中西部地區居民資產中房地產佔比相對較低,以四川、湖北為代表的中低收入地區中,資產規模為GDP的126.6%,明顯低於北上廣深等一線城市中195.5%的比重。另一方面,中西部地區金融、地產行業佔比較低,居民在面對房地產調整階段受衝擊幅度較小,對工資收入影響也較有限。

分企業類型看,中西部地區國企平均工資增速高於非國企單位,且近年來中西部就業更多向國企集中,與東部特徵相反,也緩和了金融地產行業調整對居民收入的衝擊。北京、上海、廣東等地區工資總額中,國有單位佔比平均為28.5%,明顯低於中部(43.7%)、西部(49.3%)。相應的,金融地產行業調整更多衝擊東部地區、尤其是民營企業,但中西部受影響較小。

隨着東部地區土地、勞動力等成本上升,疊加中部地區政策扶持力度較大,作為可貿易部門,本輪新型工業化過程中,製造業產能開始向中西部地區轉移,固定資產投資已有體現;2024上半年,東、中部地區固投佔比為44%、30.4%,分別較2017年下降0.6、上升2.9個百分點。產業投資加速帶動人口加快向中部轉移,2023年輸入東部農民工數同比降至-1.1%,自中、西部輸出農民工數同步回落。

反映在製造業人均工資增速中,也確實是西部地區增速更高,且近兩年更快增長,尤其是寧夏、內蒙古、青海等地。從2022年製造業人均工資增速來看,寧夏(13.7%)、內蒙古(13.6%)、海南(10.3%)增速排名前三,青海、陝西、貴州、重慶、甘肅等地區增速也較高,且高於東部如江浙、山東、廣東等。

中西部新創收服務業崛起

中西部服務業產業結構也在向工資增速更高的「新創收」服務業傾斜,直播帶貨等新業態也在中西部加快發展。2017-2023年信息技術服務業、批零、科研等行業薪酬分別提升了65.5%、62.1%、51.6%,工資漲幅居於前列,定義為「新創收」服務業。同期「新創收」服務業增加值漲幅達70.3%,遠超其他行業。

反映在服務業人均工資增速中,中西部地區「新創收」服務業人均工資增速更高,且近兩年增速更是加快上升,不同於東部地區增速下降的態勢。從2022年「新創收」服務業人均工資增速來看,寧夏(11.9%)增速最高,且高於2019至2022年複合增速(10.8%),說明近年來增速更快上升。而東部如上海(9.8%)增速雖然也不低,但明顯低於複合增速(12.1%)。內蒙古、遼寧、貴州、四川等地也出現近年增速上升的情況。

此外,雖然生活性服務消費客單價偏低,但服務消費呈現「跨省」替代「本地」的替代效應,更多向中西部傾斜,加之中西部商業供給、城市交通更完善,也對跨省消費形成牽引,共同從量的層面對中西部居民收入形成支撐。

2023年以來,與跨省消費更相關的旅遊CPI同比明顯上升,與本地消費更相關的餐飲CPI同比則明顯下行,間接佐證居民跨區流動增加。今年前七個月,成都、昆明、重慶等旅遊大省航班執飛量,已基本接近商務出行較多的一線城市,也說明東部居民在中西部地區服務消費、拉動當地居民收入的現象。