自1960到2020年期間,美聯儲共進行十一輪加息,其中只有三次實現軟着陸,其他八次都出現衰退。這一次是不是例外?美國能否實現軟着陸?這可能是目前資本市場最關心的話題之一。所謂軟着陸,指的是經濟在經歷了一段貨幣政策緊縮後,仍然能夠保持穩定增長、成功避免衰退。歷史上,軟着陸並不常見,這是因為央行為遏制通脹通常採取加息,但加息往往導致信貸過度緊縮,進而導致衰退。

歷史表明,實現軟着陸僅依靠貨幣政策是不夠的,必須要有外部力量「協助」。用美聯儲前主席耶倫的話說,有時候甚至需要「運氣」。在外部因素中,供給因素尤其重要,因為只有供給擴張才能使通脹壓力下降,同時讓經濟增長保持擴張(供給創造需求)。筆者認為,目前有四方面供給因素值得關注:

首先,供應鏈的改善降低了可貿易品的價格壓力。疫情期間,全球供應鏈的中斷對企業生產造成了巨大的衝擊,消費者面臨產品短缺的問題,進而推高了物價。隨着疫情逐漸得到控制,全球供應鏈逐步恢復正常,對降低通脹起到了積極作用。我們從美國通脹數據中可以看到,過去兩年裏,剔除能源食品的商品價格指數(即核心商品價格)持續下降。這些價格的下降滯後於供應鏈壓力的下降,說明其是供應鏈改善的結果。

非農就業或被低估

其次,中國向美國出口了比較便宜的實體資源。美國是全球第一大進口國,進口價格對其通脹有重要影響。在美國進口的商品中,目前從中國進口的價格指數同比下降,而從其他貿易夥伴進口的價格同比上漲。這種對比凸顯了中國產品在價格上的競爭優勢,也說明低價的中國出口對於美國控制通脹帶來了幫助。

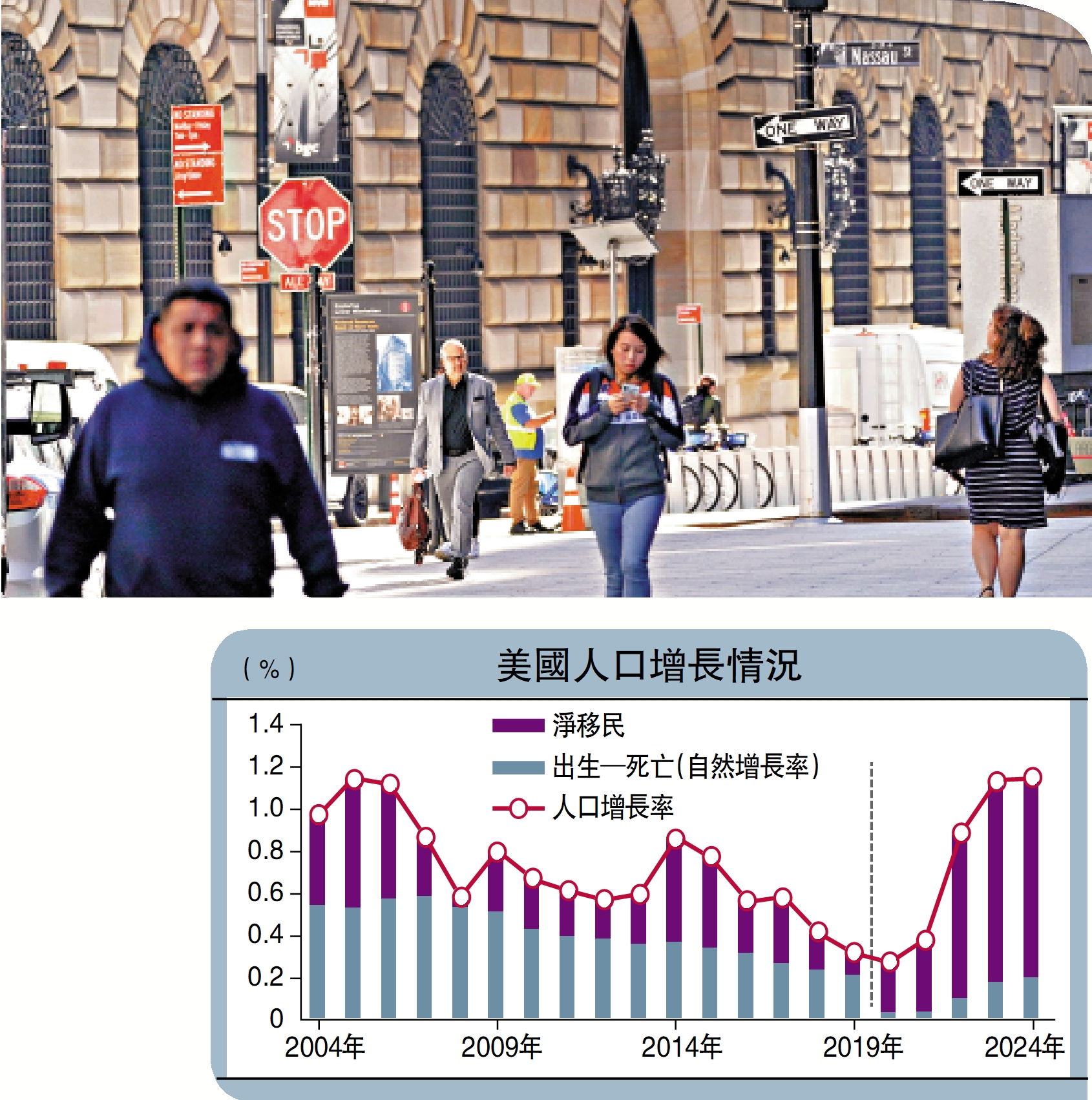

再次,移民流入緩解了勞動力供不應求。疫情後勞動者重返市場,與此同時,大量移民流入美國,進一步促進了勞動力供給復甦。美國國會預算辦公室測算,從2022到2024年,美國淨增加的移民人數分別達到220萬人、330萬人、330萬人,較疫情前每年平均90萬人的水平顯著增加。

最後,生產率的提升降低單位勞動力成本。有跡象顯示,疫情後美國勞動生產率保持了高於疫情前趨勢的增長。一種解釋是,隨着居家辦公普及,企業在數字化和自動化方面的投入加大,使生產效率得到提高。另一種解釋是,疫情後勞動力市場匹配得到優化,資源配置效應提高。還有一種觀點認為,人工智能的快速發展提高了生產率,但這種觀點存在爭議。

在上述四個供給因素中,移民流入對經濟的影響尤其值得關注。短期來看,移民流入可能推高失業率,過去一年美國失業率持續上升,從2023年4月低點的3.4%上升至2024年7月的4.3%。但我們深入研究後發現,過去一年因企業裁員所導致的永久性失業人數並未大幅增加,真正推高失業率的是重新和新進入勞動力市場者,以及因臨時性因素引發的失業。相比於企業裁員,這種原因導致的失業危害性相對較小。相反,移民流入還可能促進消費增長,支持房地產需求,從而帶來對總需求的支撐。

移民流入也可能導致非農就業人數被低估。兩周前,美國勞工部公布了2024年一季度《就業與工資季度調查》(QCEW)報告,並基於此對2023年3月至2024年3月的非農就業人數進行了修正。修正後的數據較最初報告的就業人數減少了81.8萬人,為2009年以來最大幅度下修。然而,QCEW調查可能低估了由非法移民帶來的就業。這是因為調查中90%數據來自各州失業保險數據庫,失業保險由企業繳納,通常情況下只針對合法僱員,不包含非法移民。這意味着,那些被僱用的非法移民不會出現在QCEW調查中,從而可能導致調整後的就業人數反而低估了實際的就業。

歷史上的軟着陸通常伴隨美聯儲降息,這是因為適時調整貨幣政策有助於避免過度緊縮。隨着通脹回落,就業市場放緩,美聯儲也已開始為降息做準備。在2024年8月的傑克遜霍爾會議上,美聯儲主席鮑威爾明確表示,「政策調整的時機已到」,暗示9月將開始降息。但對市場而言,真正的問題在於未來的降息路徑是怎樣的?降息的幅度有多大?鮑威爾並未在發言中提供指引。

如何判斷未來的貨幣政策?我們可以從兩個視角來看。

一是新古典經濟學的視角,認為實際中性利率是貨幣政策的「參照系」。這一視角強調的是均衡利率概念,實際利率由投資和儲蓄兩股力量決定,當投資大於儲蓄時,利率上升;反之,利率下降。長期來看,在市場充分調整後,投資與儲蓄趨於平衡,此時對應的均衡利率為實際中性利率。政策制定者需要判斷中性利率的水平,然後再評估是否需要削減或者提高政策利率。然而,真實的中性利率水平無法被觀測到,政策制定者往往依據一些統計模型和市場價格的反饋來加以判斷。目前各類模型預測的實際中性利率差別很大,範圍在0.7至2.5厘區間。如果假設長期通脹預期在2.7%左右,那麼在保守情形下,降息幅度為0.3厘,激進情形下降幅為2.1厘,差別非常大。

另一個視角是凱恩斯的流動性偏好理論。該理論強調的是人們資產配置的行為,當貨幣供給充足,利率水平足夠低時,人們對於安全資產的需求下降,對於風險資產的需求上升。後者包括股票、房地產、實物的投資,甚至像比特幣這樣的另類投資。也就是說,判斷貨幣政策是否夠緊的一個依據是:有沒有激發市場的投機行為。

從這個角度看,美國股票的風險溢價現在仍然很低,美國企業債的信用利差(即企業信用溢價)也處於較低水平,這說明人們在配置資產時並未感受到貨幣政策非常緊。此外,隨着人工智能快速發展,美股「科技七巨頭」的資本開支創下新高,說明傳統的貨幣政策傳導機制可能要比想像中更弱。

減幅過大將推高通脹

綜合上述兩種視角,我們傾向於美聯儲在降息時會採取漸近的方式。降息過快、幅度過大可能導致貨幣政策過於寬鬆,容易引發通脹再次回升風險。基準情形下,美聯儲將在9月降息25個基點,12月再降息25個基點。如果經濟數據表現更弱,美聯儲可以在某一次降息時採取更大幅度,如一次性降息50個基點。但如果經濟數據保持強勁,美聯儲也可以「走走停停」,在降息一、兩次後停止降息,先觀察後再決定下一步的行動。

美國經濟並非沒有風險,主要集中在供給側、需求側與結構性方面。

從供給側來看,如若前面所講的供給改善假設發生逆轉,那麼軟着陸將面臨挑戰。事實上,歷史上許多美國經濟衰退都伴隨負向供給衝擊,最為典型的就是上世紀70年代的「大滯脹」。目前,也有一些供給因素存在高度不確定性,例如,能源與大宗商品價格在地緣衝突加劇之下存在上行風險,民眾對非法移民的反對和大選臨近促使拜登政府限制移民等。

從需求側來看,貨幣緊縮具有滯後效應,可能讓消費和投資承壓。二季度以來,美國新屋開工與銷售放緩,消費者信用卡違約率上升,勞動者對未來就業的預期減弱。與此同時,製造業PMI(採購經理人指數)持續走弱,中小企業信心不足。這些現象表明,一些利率敏感型部門已經受到了高利率的不利影響。

從結構性來看,需要關注人工智能發展及資產價格對經濟短周期波動的影響。科技進步往往具有「創造性毀滅」功能,即在創造新價值的過程中對傳統行業帶來衝擊。一些認知類白領崗位面臨被替代風險。此外,科技進步往往伴隨資產價格泡沫,一旦泡沫破滅,可能引發居民財富效應縮水,企業投資熱情減弱,消費者支出和企業投資下滑。

(作者肖捷文、張文朗均為中金公司分析師)