2024年以來,市場對中國經濟是否面臨更大的通縮壓力展開了討論。儘管通貨緊縮在學術上並沒有準確的定義,但基本共識是「長時期的、涉及面較為廣泛的價格下跌」。那麼,中國抑制通縮風險,還需要做些什麼?本文擬就政策思路提出相關建議。

之所以市場對於通縮的討論較為熱烈,與國內衡量通脹的主要宏觀指標持續低迷有關。截至2024年9月底,名義CPI同比與剔除食品及能源後的核心CPI同比處於0%至1%的低通脹區間超過1年以上;工業生產者出廠價格PPI同比則近兩年處於負值區間,且在三季度跌幅有所擴大。截至2024年二季度末,GDP通脹平減指數累計同比-0.9%,國內主要通脹指標持續總體負增長反映出商品物價水平總體處於持續下跌過程之中。

當下全球主要央行及統計部門對宏觀通脹指標的評估通常採用12個月均值的方式,來判斷通脹趨勢性的發展狀況。以下對國內三個主要通脹指標進行統計分析:

CPI總體處於低水平。2024年9月,CPI同比增長0.4%,連續八個月CPI同比為正,但最高當月漲幅並未超過1%,過去12個月CPI同比均值為0.1%。如此低水平的CPI均值水平在過去幾十年中國經濟發展中較罕見。

PPI整體處於負增長的區間。截至2024年9月底,過去12個月PPI同比為-2.2%,PPI同比均值已連續17個月處於負值區間,且持續時長跨度很可能會進一步增加。自1997年以來,PPI同比均值超過兩年以上處於負值區間共有兩次,一次是1997-2000年間(30個月),另一次是2012-2017年期間(53個月)。

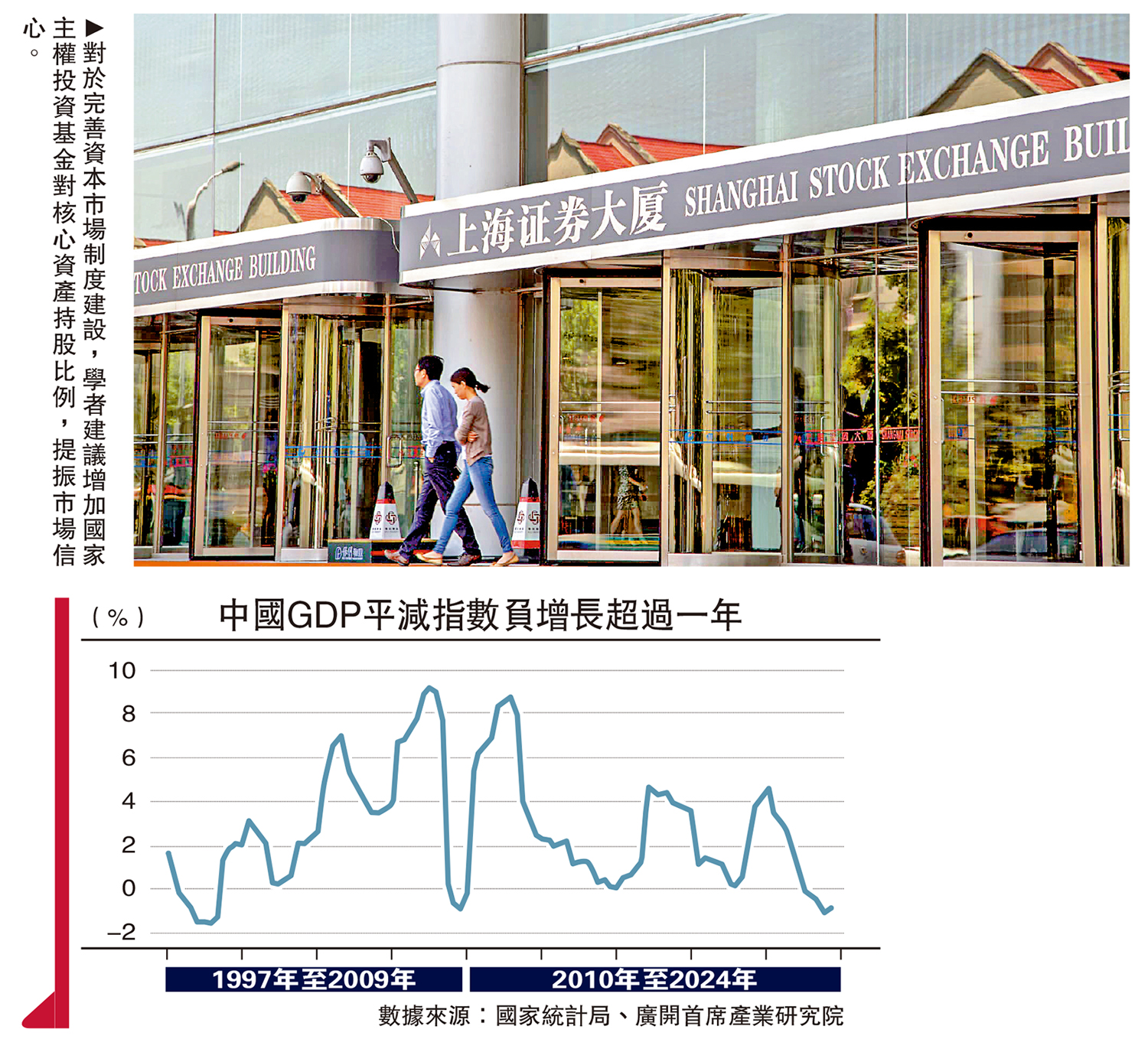

GDP平減指數收縮已超過一年。到2024年二季度末,GDP平減指數累計同比已連續5個季度處於負值區間。自1997年以來,GDP平減指數出現連續負值超過兩個季度僅有兩次,一次是1998年二季度至1999年四季度(7個季度),另一次則是2009年二季度至四季度(3個季度),都處在經濟危機的收縮時期。

綜上可見,從物價下行連續時間跨度和幅度來看,此輪通縮壓力不可謂不小。當前工業部門符合「通貨緊縮、物價下跌」的基本特徵,而終端消費市場並非處於完全通縮環境下,但存在「低通脹」向「通縮」發展的潛在可能性。

歷史經驗表明,與溫和的通脹相比,通縮會給經濟體帶來更多危險的潛在風險,諸如流動性陷阱、企業資產負債表嚴重衰退、系統性金融風險等,必須給予高度重視,並從中國實際出發實施中長期、系統性、針對性的應對策略。9月下旬以來,中央政府推出了一攬子經濟刺激舉措,未來一段時期仍需持續推進擴張性的政策舉措。以下是筆者關於應對通縮壓力的政策建議:

一、增加政府財政支出

治理通縮首推的主動性政策是增加財政支出,擴大政府有效投資。當前地方政府債券償債佔發行比例逐年上升,從2018年的20%上升至2024年8月底的46%,地方政府擴大投資性支出的資金規模較為有限。

建議中央財政實施更為積極的政策,繼續適當地加槓桿,赤字率可以達到4%左右,保持財政投資性支出的持續性,增加大城市公共基礎設施建設和保障性住房建設。擴大超長期特別國債發行規模,在五年內每年發行2萬億元(人民幣,下同)以上;每年實現地方債淨融資額佔GDP比例到5%以上。由於單方面增加財政消費性支出和轉移支付難以持續形成有效稅收收入,建議增加財政投資性項目的支出。

二、維持貨幣政策寬鬆

儘管9月下旬以來人民銀行推出了降準降息等寬鬆的貨幣政策舉措,但從應對通縮壓力的需求來看,未來一段時期仍需要通過有力度的寬鬆貨幣政策,進一步降低存款準備金率,釋放流動性,繼續下調利率水平。

美聯儲開啟降息過程為中國實施適度寬鬆的貨幣政策提供了良好的外部環境。儘管當前國內存款基準利率長期處於1.5%的低位,7天期逆回購利率為1.5%,但長期(5年期LPR)貸款利率仍在3.85%偏高水平,有必要在未來通過一定幅度降息,明顯下降實際利率,降低企業融資成本。

三、增加民生領域補貼

建議增加中央財政向地方財政轉移支付力度。提升中央財政在民生領域向地方的轉移支付能力,建立更為堅實的農業人口轉為城市居民後的社會保障體系,包括增加醫保、養老、就業、住房、子女教育等補貼力度。

目前中國尚有農村人口4.77億,流動人口超過3.8億,農村居民轉市民將大幅提升其消費層級,帶動城鎮基礎設施建設和保障房建設投資需求的增長。農民轉市民人口安居樂業後,工資水平和收入增長勢必有利於消費需求持續增長。參考國際貨幣基金組織以購買力平價算對未來2030年中國GDP的測算,預計平均每年農民轉市民將拉動GDP增速約1個百分點。

四、設立地產穩定基金

長期以來,中國經濟發展的支柱產業包括房地產、建築業、傳統汽車製造等,與之直接相關的初級資源品、建築建材類、化工類等商品價格可能面臨長期承壓的狀態,誘發市場對這些商品形成長期降價預期。

本輪經濟周期性調整,房地產業為重災區。建議設立全國性房地產穩定基金,以改善市場預期,緩解房地產市場風險;首期到位資金規模可達萬億,對全國大型和地方重點房企總部進行債務特別處理計劃,以增強市場信心。

五、推進土地制度改革

以土地制度改革為突破口,加快步伐推進宅基地市場化流轉,使之由只有使用價值轉變為既有使用價值還擁有資產增值空間,成為持有人的資產。經測算,預計每年農民轉市民的人口規模大約在1200萬至1800萬,平均每戶約可增加財產性收入為10萬元至15萬元。此舉使擁有宅基地的農民的財產性收入通過交易之後陡然增加,縮小城鄉居民收入差距,提升相當部分農民的消費能力和消費意願,提振消費需求。

六、降低私企稅負壓力

建議減稅降費側重於降低基礎稅率和減少胡亂罰款行為。對私人企業而言,除了延續普惠性減稅降費政策外,適當減少各地不必要的監管壓力,為市場主體「減負」。由於目前部分地方政府因財政資金不足而通過一些不當手段斂財,侵害了部分企業自主經營權益,打擊了企業家的生產投資積極性。正確的理念仍是幫助企業紓困,盡快償還所欠企業的各類款項,盡量減輕企業的稅賦,盡可能延長已經實施的稅收優惠政策。

七、大力發展資本市場

完善資本市場制度建設,增加國家主權投資基金對核心資產持股比例,建議每年增持1萬至1.5萬億元股票、債券等核心證券資產,推動證券市場發展,提振市場信心。

近期一系列支持資本市場的政策舉措針對性地推出,明顯改變了股市運行的軌跡。建議從實際出發推進改革創新,加大完善資本市場投資者結構,大力培育銀行系券商機構,促進銀行業各類資源進一步流入證券業和股票市場。

八、積極改善市場預期

建議增強宏觀政策取向一致性,使各類積極的宏觀政策、非經濟性政策同向發力、形成合力;並在政策出台後精準宣傳解讀、做好輿論引導,營造穩定透明可預期的政策環境,幫助經濟主體形成積極的預期。

建議建立經濟預期管理的政策體系和機制,兼顧短期目標和中長期目標、內部目標和外部目標,引入直接影響微觀主體預期的政策工具,優化宏觀政策的預期傳導機制,暢通政策傳導渠道,提高預期管理效果。通過系統性和針對性舉措,打破經濟下行與通縮預期的負循環,化解需求和物價的非理性預期。

(作者為中國首席經濟學家論壇理事長)