當前財政目標不應再是收支平衡,而是可持續性,也沒必要再拘泥於3%的赤字率,需要擴大赤字時就擴大赤字。站在宏觀角度來看,只有加快財政體制改革,優化央地財政關係,提高中央支出比例,才能從根本上解決地方債務問題。

11月8日,全國人大常委會審議通過了《國務院關於提請審議增加地方政府債務限額置換存量隱性債務的議案》,明確增加6萬億元地方政府債務限額置換存量隱性債務;同時計劃連續五年,每年從新增地方政府專項債券中安排8000億元專門用於化債。此外,2029年及以後年度到期的棚戶區改造隱性債務2萬億元,仍按原合同償還。

三項政策協同發力,形成了「6+4+2」的12萬億元(人民幣,下同)一攬子財政增量政策。筆者認為這裏面有三方面的變化。

第一個變化是更加注重緩解地方流動性風險。過去政策更加關注減少債務的存量,現在更注重緩解地方流動性風險。這些年來,地方政府用真金白銀來減少地方債務,但各地若同時出售資產,即使低價轉讓也很難找到「買主」。

債務本身並非風險

第二個變化是化債方式從清償轉變為置換。2018年至2028年的「十年化債計劃」,要求隱性債務清零。以前,政府是通過絕對減少債務餘額的方式進行化債。現在看來,以這種清償的方式化債困難極大。中央政府也察覺到這個問題,9月26日召開的中央政治局會議對當前化債的形勢作出判斷,提出既要貫徹落實好存量政策,同時出台有力的一攬子增量政策。其中,化債方式要轉換成置換式。

對於地方政府而言,隱債置換,意味着原來用於化解隱債的真金白銀可以騰出一大筆,地方財政高度緊張狀態得以緩解。從隱性債務變成顯性債務,地方政府的債務結構發生了變化,債務償還期限拉長了,成本也大大降低了。從這個角度來說,地方政府化債壓力大大減輕。

第三個變化是思路上的變化,更加注重在經濟發展中實現化債。過去把化債更多放在經濟前面來考慮,希望通過化債來穩增長;現在更多把它放到經濟發展中來,在促增長中實現化債。

實際上,上述三點變化是基於對兩個問題的認知變化。

第一個問題是關於化債與化風險。在原來的認知中,化債和化風險可能是畫等號的。債務本身等於風險,化債就是要減少絕對債務規模。現在的認知是債務本身不等於風險。化風險不再偏重債務規模,而是跳出債務本身,更多強調從風險角度考慮問題。

因為化風險涉及到一個分子和分母的問題。從債務率來看,地方政府債務率是債務餘額除以綜合財力,任何分子分母的變化都會引起風險變化。在這種情況下,可以通過置換方式做大分母,通過促進經濟增長、擴大財源稅源來化解風險。

過去我們講化解地方政府債務,有時候會不由自主地陷入一個邏輯陷阱,認為化債就是消滅債務,這種話語方式或者敘事方式說得很多,有時候也會影響決策。

第二個問題是財政平衡與財政可持續性。過去,學界一直強調財政收支平衡,財政收支有缺口,出現赤字與發債都是財政不平衡的表現,在潛在的觀念意識中,無論多大的赤字債務,終究是要回歸平衡。從現實情況看,財政收支平衡並不是一種常態,財政可持續性比財政平衡更加重要,即有赤字有債務並不可怕,只要財政可持續就行。

這意味着財政的目標不再是收支平衡,而是可持續性。這是財政運行實踐邏輯的一個重大的轉折性變化:「不平衡─平衡」範式轉向「不確定性─確定性」範式。追求可持續性,即在不確定性中努力構建未來的確定性。

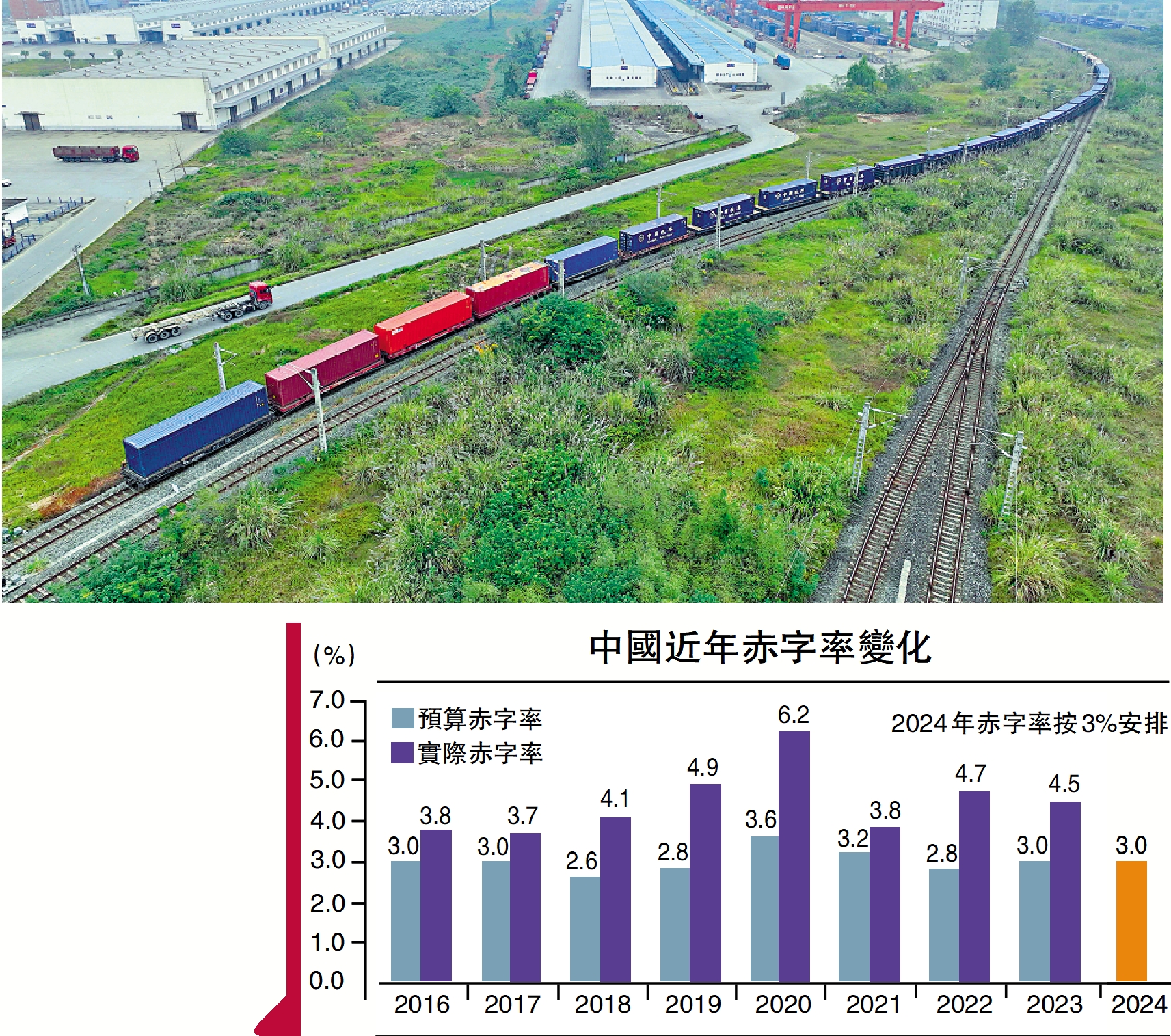

從國際經驗來看,如果債務利率持續低於經濟增長率,政府債務就是可持續的。如今政府對赤字認知發生了變化,更加強調債務的可持續性。此前藍部長表態中央財政還有較大的舉債空間和赤字提升空間。因此,我們沒有必要再拘泥於3%的赤字率,需要擴大赤字時就擴大赤字。實際上,赤字也好、債務也好,本身就是一個工具,從宏觀視野來看,重點是要促進經濟增長,這是解決一切問題的基礎。

認知空間拓展是政策空間拓展的一個前提,這一點非常重要。從一攬子增量政策思路可以延伸到對上述問題的認識深化,這樣可以看到抉擇和政策背後的邏輯,而不只是僅僅看到表面現象。

財政體制亟待改革

接下來,我們從一個更大的宏觀角度來考慮財政問題。當前地方債務風險化解後續應當怎麼辦?更大空間在哪裏?結構性問題和體制性問題怎麼解決?我們要看到,當前地方債務風險和財政可持續性的問題,實際上是與結構性和體制性問題相關聯的。

在結構性問題中,首先談央地財政結構,包括收支結構和債務結構。從收支結構看,2016年以來,地方財政支出開始大於全國的財政收入,現在中央的轉移支付大於中央本級的收入。地方財政支出大於全國財政收入、中央轉移支付大於中央一般公共預算收入、地方利息支出規模和增速均大於中央─這「三個不等式」反映出央地財政收支結構和債務結構出現了嚴重問題。

地方一般公共預算支出佔全國一般公共預算總支出的比重為86%,這意味着宏觀調控主要靠地方政府。只有地方發力,宏觀調控才有效果,這就導致宏觀調控模式地方化。在目標一致的情況下,財政政策可以順暢傳導,比如2008年國際金融危機,中央與地方的行為高度一致,4萬億的政策傳導效果非常好。但是現在財政政策傳導效果不如以前,中央要實行擴張政策,而地方實際上在收縮。

需要承認的是,地方行為和中央要求並不是在任何條件下都保持一致。首先得承認這個前提,如果否認這一點,就又回到統收統支模式了。在分級政府、分級財政的模式下,地方行為並非要整齊劃一,只要激勵相容即可。

地方支出佔比過大導致宏觀調控模式變了,進而導致財政政策傳導機制出現梗阻。此外,國家治理主要靠地方政府,而地方政府能力有限,無法解決全國性的事情,導致治理出現碎片化。在這種情況下,治理成本上升,而治理效能下降。因此,這種地方大、中央小的支出結構引發的上述三個結構性問題,迫切需要通過改革來解決。

筆者認為,中央和地方支出佔比與制度關係不大,而是與發展程度和現代化水平有關。從歷史經驗看,發達國家的中央支出佔比隨着發展程度上升而提高,現代化程度越高,中央支出佔比就越高。隨着中國的發展水平不斷提高,中國式現代化不斷推進,到2035年要成為中等發達國家,當前中央支出佔比太低與此不匹配。如果再進一步加大地方支出佔比,地方債務風險問題會更加嚴重。

一般來說,中央會給地方政府分配債券指標,若地方不夠用,就會依靠城投平台融資。通過利用公有制的優勢,地方政府把地方國企,尤其是地方城投公司當作政府「錢袋子」來用,這就是隱性債務的來源。隨着隱債越來越多,風險也就越來越大。

從這點看,我們要意識到很多問題根源來自央地收支結構。與央地收支結構相關聯的是央地債務結構,作為央地收支結構的衍生物,地方債務多且增長速度快,還本付息壓力大,而中央債務規模小且增長速度相對慢,還本付息規模小於地方。以上就是結構性問題,這要靠財政體制改革來解決。

關於體制性問題。央地的財政體制應該怎麼改革?二十屆三中全會提到,要適當加強中央事權,提高中央財政支出比例,筆者認為這就是核心問題。如果不提高中央支出比例,好多問題都無法化解。如果說三十年前分稅制改革是為了解決中央收入佔比偏低的問題,那麼三十年之後的今天,要解決的就是中央支出佔比偏低的問題。只有明確這一點,改革路徑才能更清晰,否則很可能出現「驢推磨」的情況。

總結來說,從現行政策延伸到認識深化,再到明確改革的主攻方向及最終需解決的問題,筆者認為要抓住「提高中央財政支出比例」這個核心點,地方債務風險問題就能迎刃而解了。(作者為中國財政科學研究院高級研究員)