從2021年7月開始並持續至今的調整,是內地房地產發展進入新的發展階段的重要過渡,未來行業發展將完全不同於過去20年。筆者相信,在未來一兩年內,內地主要城市的房地產市場基本上都可以實現止跌回穩,三四線城市需要的時間要長一點。

目前來看,房地產行業遇到的最困難問題是有效需求不足,市場出清仍不徹底。2021年,內地新建商品房銷售面積為17.94億平米,而2024年預估只有10億平米左右,3年下降幅度可能達到44%,這意味着行業產能大量閒置。即使房地產行業本身進行了調整,縮小了規模,但是過去房地產發展高峰期積累的土地仍然面臨較大去化壓力。

中國指數研究院的數據顯示,2014至2023年成交的土地規劃建築面積達212.95億平米,但成交商品房面積僅147.08億平米,仍然有65.87億平米的潛在庫存空間。要緩解上述問題,只能多管齊下:

首先,在市場下行期,必然有大量土地閒置,地方政府要依法依規予以收回,還要嚴格限制供地,根據去化周期確定土地供應節奏和規模,維持土地市場穩定。應繼續引導和加快推進房企退出與轉型,減少供應以抑制供給過剩,提升住房質量,為老百姓蓋好房子。

其次,進一步擴大需求。例如,對首套房、多孩家庭購房等剛需購房加大優惠力度,包括稅收、貸款利率等多個方面;更要想方設法提升居民收入,改善預期,降低房價收入比;繼續推進地方政府收儲力度,支持市場回穩。

再次,加大結構性去化力度。商辦用房的去化壓力更大,建議更改商辦用房的供應方式,限制超額供應,地方政府宜結合城市發展趨勢、人口流動、經濟總量、產業特徵等,前瞻性地對商辦空間進行合理規劃。適當簡化和降低商業用房交易環節稅費,加速去化。也可考慮將一些符合標準的商業與公辦用房改建為租賃住房。

連環出招加大支持力度

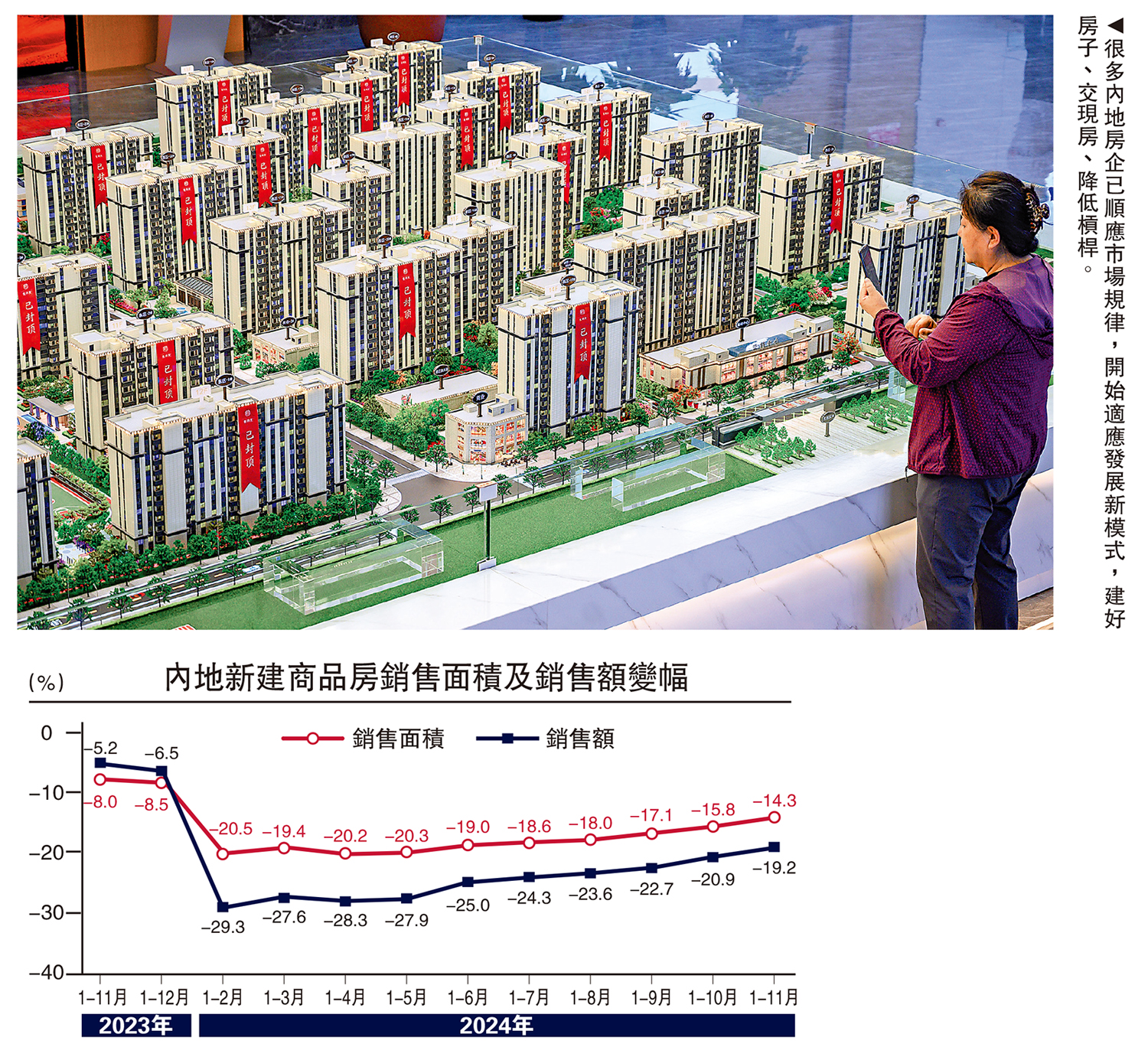

2022年4月,內地商品房銷售面積按年跌39%,隨後市場跌幅總體上逐步收窄。而從2024年的情況來看,房地產市場下跌情況堪比2022年,但有所不同的是,當年市場是加速下滑的,2024年的市場是逐步改善的。

2024年以來,為解決房地產發展問題,政府出台了一系列積極政策,涉及「白名單」、「收儲」、調整限購限售政策、利率調整等。從政策來看,力度是不斷增強且全方位的。目前,四大一線城市相繼放鬆房地產調控政策,包括調整住房限購、降低交易稅、降低首付比例等,北京、上海的政策力度相對謹慎,而廣州全面放開限購,整體政策力度最大。

2024年9月中央政治局會議提出,要促進房地產市場止跌回穩,這是歷年會議以來首次提及。「止跌回穩」的實質是指「量升而價穩」,對市場預期的改善起到了非常積極的作用。去年9月底以來,房地產政策進一步放鬆後,月度銷售改善明顯,10月、11月的月度銷售同比都是加速恢復的。

另外,財政部明確指出,地方政府專項債可用於收購存量商品房,還可用於土地儲備,這是一個創新,有利於商品房庫存去化,也能有效緩解房企現金流的緊張狀況,促進房地產市場止跌回穩。

展望未來,要促進房地產市場「止跌回穩」,一些特殊時期特殊區域的政策會逐步退出,因為不少政策是為應對過去20年市場只漲不跌的情形推出的,例如限購限售等,上海、深圳、北京的限制性政策仍然有放鬆空間。

隨着市場常態化,有些只為應對當前市場下行的應急政策,例如「白名單」、「收儲」等,預估以後也會逐漸退出。而有些常規性政策,例如利率調整等,以後可能會長期運用在房地產市場調控之中。

從過去幾年的發展看,2025年內地房地產市場跌幅將進一步收窄,2026年回穩的可能性較大,但是能否實現還需看政策力度、居民預期、經濟環境等多重因素,市場出現波動也是有可能的。

從內地房地產發展的長期趨勢來看,按照城鎮人口新增需求、改善性需求和折舊需求分開測算,內地每年6億至8億平米的新建商品住宅需求屬合理水平,在此區間波動都屬正常。2024年首11月,內地商品住宅銷售面積已達到7.2億平米。高頻數據顯示,12月的商品房銷售繼續呈回穩態勢。

房企持續降低槓桿

房地產轉入下行周期已接近三年半,很多房企順應市場規律,已開始適應發展新模式。以前「高周轉、高槓桿、高負債」的運營模式已經走到了盡頭,原因是高周轉對應的是商品房的高去化速度,但當前市場根本無法快速去化,高周轉也就無從談起。而高槓桿、高負債在當前的金融環境下更是不可能,必須審慎經營。

國家愈來愈強調要建「好房子」,這是對過去一段時期高周轉帶來的房屋質量下降趨勢的否定,建「好房子」也是市場發展的方向。內地城鎮人均住房面積已經超過40平米,住房問題已經基本得到解決,市場會以改善性需求為主,要是還走「規模為王、重量不重質」的老路,將會被市場淘汰。

經過三年半的調整,A股房地產開發企業的平均資產負債率從2020年第三季度的64.67%,下降到2024年第三季度的60.99%,未來這一趨勢仍將持續。這些理念會逐步融入房企的經營模式當中。現在的市場狀態下,筆者覺得房地產企業要順應市場規律,建好房子、交現房、降低槓桿都是很好的發展方向。

樓市呈現五方面趨勢

在新階段,房地產市場可能會有五個方面的變化趨勢:

一是新房規模收縮,人房轉化比(住房規模與人口的比值)穩定在0.2至0.3。成熟房地產市場對新房的需求有規律特徵。從國外經驗看,近40年美國紐約人房轉化比平均為0.2,日本東京近30年平均約0.3,即隨着房地產市場發展成熟,每個常住人口每年對新房的需求量保持在0.2至0.3。中國一線城市已經出現這一趨勢。

二是二手房交易成為主導。近年內地二手房市場發展迅速。我們重點監測的20個核心城市中,2019年二手房的成交佔比為40%,2024年8月份該比例上升至62%,二手房成交量已經超過新房成交量,並接近日本首都圈的水平。內地核心城市已經步入以二手房交易為主的存量市場階段。

三是資產價格重構,優質資產才具備保值和升值的潛力。房地產市場進入新的發展階段,資產價格重構也是特徵之一。資產保值性與城市能級有直接關係,其中一線城市保值性最好,新房的保值性要高於二手房。根據國家統計局公布的70城住宅價格指數來看,一線城市資產價格的調整時間相對較短,調整的幅度也最小,其次分別是二線和三線城市。

四是城市更新成為新的發展趨勢。城市更新是城鎮化進程中關鍵環節,主要是通過一系列綜合性的維護與改造,對城市內功能衰退、環境較差、設施老舊以及空間布局不合理的區域,進行有計劃、有步驟的升級與重塑。2024年7月,國務院頒布《深入實施以人為本的新型城鎮化戰略五年行動計劃》,強調了以人為本的核心理念,提出要深入實施城市更新行動,加強城市基礎設施建設,特別是抓好城市地下管網等「裏子」工程建設,加快補齊城市安全韌性短板,打造宜居、韌性、智慧城市。

五是保障性住房體系將進一步完善,成為住房體系的重要支撐。保障性住房主要解決城市低收入人群以及新市民、青年住房困難等問題,該體系的完善也是成熟房地產市場的標誌之一。加大保障性住房建設和供給,有利於加快構建房地產發展新模式,完善「保障+市場」的住房供應體系,滿足工薪收入群體的剛性住房需求,也是為適應內地房地產市場供求關係發生重大變化的新形勢推出的有力舉措。

(作者為中國首席經濟學家論壇研究院院長)