全球大類資產的波動仍在加劇,美元強勢和另類資產的劇烈震盪反映了金融市場的底層邏輯發生深刻變化。展望2025年,全球地緣政治局勢將可能延續緊張和複雜格局,全球寬財政和寬鬆貨幣政策雖延續,但較大可能遭遇新的障礙,大宗商品價格漲跌幅亦將隨之擴大。

地緣政治形勢延續動盪,不確定性上升,但跨國投資者正逐漸適應不斷變化的宏觀環境,包括全球資產重新定價和資產組合優化。縱觀全球經濟和大類資產表現,具備避險屬性的資產保持較高的漲幅,比如黃金等。

主要大類資產預期表現

美元指數:震盪行情且仍有階段性走強的機會。2024年美元指數並未隨美聯儲降息周期而走軟,反而逆勢走強。美元強勢一方面反映了美國經濟的「異常」韌勁,另一方面折射出國際金融市場濃厚的避險情緒。展望美元走勢,市場普遍預計2025年美元指數較大概率延續漲勢,漲幅可能較2024年收窄且波動性擴大。

支撐美元強勢的主要因素包括:美國經濟保持較好的增速、美聯儲降息節奏放緩,以及歐元區經濟下行等,但拖累美元指數下行的因素也客觀存在,包括因關稅戰而引發的通脹風險、美聯儲超預期降息,以及美國經濟下行風險的上升。中長期看,美元的國際地位出現下降趨勢,特別是美元的國際支付及儲備貨幣份額也逐漸降低。

股市:「業績驅動+降息周期」將釋放利好。全球貨幣寬鬆周期延續,利好資本市場,帶來更多低成本的融資。回顧2024年全球股市走勢,美股依然延續強勢表現,日本股市階段性走出強勢行情,印度、越南等股市也有不同程度的積極表現。

從首次公開招股(IPO)數量來看,港股的表現較好。數據顯示,截至2024年末,恒生指數全年累計上漲近18%,港交所合計有70家企業上市,募資總額達到876.5億港元,同比增長約88%。印度股市連續上漲帶來的新股估值及上市活躍度提升,也為其IPO市場帶來助力。中國內地股市表現逐漸改善,滬指全年上漲12.67%,科創50指數年漲幅達16.07%。但歐洲股市表現疲軟,主要源於經濟復甦的不確定性。

展望2025年資本市場,美股上漲的可持續性和科技公司的股價高估風險仍不可忽視,需要關注全球股市回調及人工智能(AI)等創新科技存在的潛在風險,龍頭科技股的業績不穩定也可能引發市場震盪。

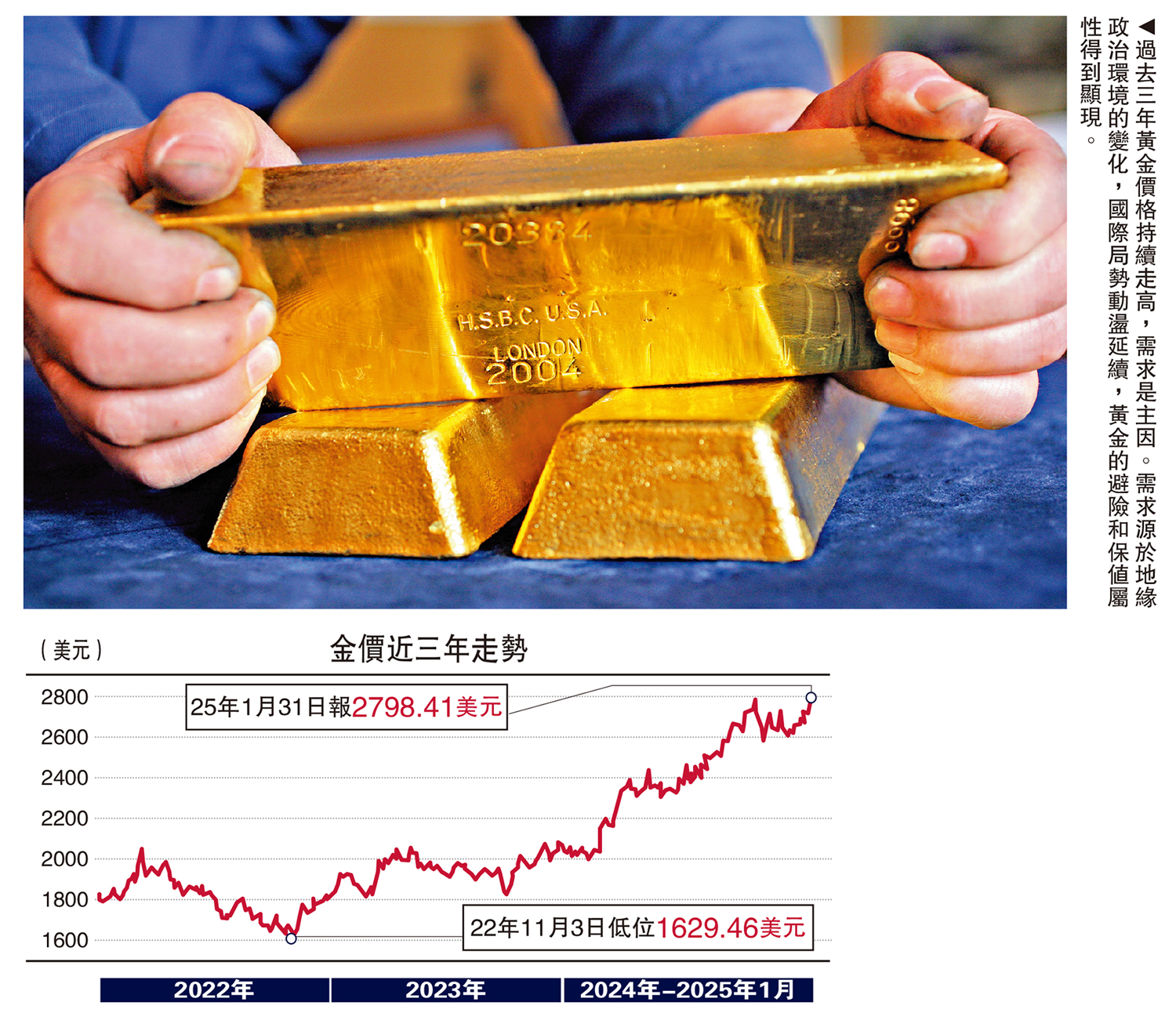

黃金:結構性需求驅動價格溫和上漲的概率較大。回顧過去三年黃金價格的走勢可見,需求增長是主因。仔細剖析,其中的需求源於地緣政治環境的變化,國際局勢動盪延續,黃金的避險和保值屬性顯現,特別是歐美國家大規模實施制裁措施,包括加大對金融體系和儲備貨幣等制裁舉措威脅到金融安全,導致全球央行增持黃金的需求大增。

根據世界黃金協會的數據,2024上半年全球各國央行共計增持507噸黃金,同比增長8%。從各國央行增持黃金的趨勢來看,通過增持黃金既優化主權儲備資產結構、鞏固夯實主權信用,也有利於應對國際局勢變化帶來的衝擊,維護國家金融安全和利益。2024年全年倫敦現貨黃金價格漲幅近30%,價格攀升至每盎司2610.85美元。

展望黃金價格走勢,預計結構性的需求因素仍將支撐黃金價格維持一定的漲幅,包括各國央行持續增持黃金及地緣政治衝突的長期化引發的避險需求,而且美聯儲降息與「特朗普2.0」衝擊也將對黃金價格的上漲提供動力,世界黃金協會預測2025年的黃金價格漲幅可能更為溫和,但更高的長期利率或疲弱的黃金消費需求可能帶來逆風。

原油:延續價格波動且下行斜率可能增加。儘管全球經濟延續復甦增長,但原油價格卻呈現出更大的波動性,主要原因在於全球原油供需市場的加速調整,特別是烏克蘭危機和巴以衝突等引發主要產油國原油供應鏈發生新的變化,原油制裁和航運緊張致使出口下滑,同時可再生及清潔能源的替代也對原油需求起到一定的抑制作用。數據顯示,2024年全球原油出口下降2%,為2021年以來首次下降。

中東及俄羅斯等原油出口受到地緣政治衝突影響而價格呈現寬幅波動,美國推動頁岩油生產而佔據更高市場份額,「OPEC+」控產能的舉措對原油價格的影響有所減弱,整體供求仍維持平衡,歐洲國家的經濟下行也削弱了原油需求。

展望2025年原油市場,全球經濟增速放緩將直接導致原油需求下降,特朗普第二任期對油氣產業的支持將提高原油供給水平,可預期的供大於求的局面將拖累原油價格。國際能源署預計非「OPEC+」2025年的原油產量預計同比增長2.7%,全球石油需求預計同比增長1%。市場普遍預計2025年油價將呈現偏弱走勢,非OPEC產油國增產、需求走軟及庫存上升等將共同推動國際原油價格延續波動且繼續下探。

比特幣:維持寬幅波動和劇烈震盪走勢。由於全球風險資產配置邏輯發生變化,比特幣從初期不被認可的另類資產逐漸被更多的主流機構投資者認可,但仍難改其劇烈波動的走勢。數據顯示,比特幣2024全年漲幅125%,年中最高觸及10.8萬美元,截至年末的總市值接近2萬億美元,增長140%。

貝萊德推出的比特幣掛鈎的現貨ETF資產規模已超過1000億美元。其中大部分資產流向其所屬的比特幣信託基金。花旗銀行分析認為,比特幣被歸類為大宗商品,已經有現貨ETF和期貨合約等傳統金融產品作為交易工具。比特幣在2024年被美國證監會(SEC)批准為ETF,其作為新興數字資產逐漸引起國際金融組織及中央銀行的關注,並提出加強對加密貨幣的監管,而且全球主要央行加快中央銀行數字貨幣研發及試驗進程。展望未來,比特幣能否被納入央行儲備貨幣還存在未知數,由於缺乏有效監管且價格波動過大,比特幣的資產配置仍需謹慎。

比特幣美股黃金宜小心

世界經濟論壇(WEF)發布2025年度《全球風險報告》指出,日益分裂的全球格局,不斷升級的地緣政治、環境、社會和技術挑戰威脅着社會穩定與進步。目前來看,全球宏觀環境的變化非短暫效應,而是趨向長期演變,這對全球大類資產構成新的不確定性,非理性繁榮市場的背後很可能是潛在資產泡沫或高風險溢價的產物,比如比特幣、美股及黃金。

2025年伊始,美元指數和黃金價格呈震盪上漲態勢,映射了地緣政治和複雜經貿關係對大類資產的影響。從兩個維度來看:

一方面,需要重新審視變化中的世界秩序,很可能短期的地緣政治衝突將走向長期化,比如烏克蘭危機,以及頻繁出現的「脫鈎斷鏈」風險也逐漸走向顯性化,競爭和合作互相並行,迫使全球供應鏈及投資的韌性增強,並徹底改變跨國投資的布局,主要反映在美國國債投資的持有者份額及排序變化,以及央行增配黃金和增加非美元貨幣的權重。數據顯示,截至2024年三季度,美元在全球貨幣儲備的份額自2018年一季度的62.8%下降至57.4%,反映了美元走強的短期效應及中長期的衰退風險。

另一方面,需要重新審視大類資產的預期表現,傳統的大類資產仍是全球資產定價的「錨」,比如美元指數、美國國債等,但這些資產的結構性缺陷不可迴避,安全資產的短缺加劇了「全球資產定價之錨」的不穩定性,迫切需要重新「尋錨」,同時美股的高集中度風險也不容小覷。研究顯示,標普500指數成份股公司2024年全年增加10萬億美元市值,僅頭部7家公司的市值增加值的佔比超過50%,高集中度風險是否誘發美股泡沫仍是問號。全球政局加速調整及宏觀政策非傳統的演繹的過程中,將可能導致傳統的大類資產價格發生逆轉或重構,市場樂觀預期折射的或是對風險的恐慌,大類資產的高波動可能成為一種新的常態。於投資者而言,謹慎評估宏觀形勢和政策演變,以及警惕泡沫資產風險應是題中之義。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)