日本經濟增長前景仍有諸多「不確定性」,新興科技和綠色產業正在蓬勃發展,但鑒於「特朗普2.0」帶來的變數及地緣政治環境複雜性,日本股市、出口及日圓匯率可能遭到衝擊。

日本經濟所面臨的共性問題,一方面在東亞國家特別是後發國家較為典型,包括人口老齡化、結構性通縮、低利率環境等,另一方面要正視日本經濟金融及產業政策的特殊性,特別是日本經濟受到外部環境的影響更大,其脆弱性也更加突出。

日本經濟復甦呈現結構性改善。日本經濟增長雖不亮眼,但相比過去持續的低增長乃至負增長,日本經濟整體呈現走出「失去三十年」的積極信號,2021-2023年日本國內生產總值(GDP)連續三年實現正增長,擺脫新冠疫情期間經濟兩年衰退的困局,平均增速基本超過疫情前水平。2023、2024年日本股市連續兩年保持較好行情走勢,東京日經225指數年漲幅近20%。近兩年日本製造業企業利潤也保持較高增長,本土七大車企2023財年淨利潤合計比2022財年增長85%,創2017財年以來的新高。

不過,日本經濟增長也存在不小的阻力,未來是否擺脫「低增長、低通脹、高債務、高赤字」困境還是未知數,具體存在三大阻力:

一是通脹過快上升可能推高消費成本及家庭債務。調查結果顯示,受物價上漲影響,日本2人以上家庭每戶月均消費支出連續兩年呈現負增長,2024年食品支出佔家庭消費支出比重的「恩格爾系數」為28.3%,創1981年以來時隔43年新高。

二是外貿企業受到關稅和日圓匯率波動的負面影響。由於日本企業的外貿結構特殊,出口以半導體、汽車等為主,進口則以資源能源為主,易受外部地緣政治因素影響,「特朗普2.0」關稅政策對日本企業進出口將造成不小的壓力,日圓升值則將進一步削弱日本企業出口競爭優勢。

三是日本央行加息將增加財政利息支出負擔。2025年1月,日本央行將關鍵利率上調25個基點至0.5厘,加息幅度為2007年2月以來最大。由於日本財政擴張高度依賴低利率政策,利率走高將增加日本財政利息支出。

財政與貨幣政策調整

財政赤字預估仍持續走高。多年以來,日本政府推行財政擴張政策,財政預算長期不平衡。截至2024年9月末,日本政府債務佔GDP的比重上升至223.45%,高於疫情前水平。日本政府公布2025年度預算案,總額創歷史新高,預算赤字率高達7.3%,而且用於償還國債和支付利息的相關費用為歷史最高值。2025財年日本或無法實現基本預算盈餘目標,主因經濟刺激計劃支出增加和稅收增長乏力,可能制約未來產業投資規模。隨着日本央行結束低利率並將在今後兩年保持加息頻率,一旦加息周期啟動,嚴重依賴低利率的舉債將帶來利息支出的較快增長,日本財政利息支出負擔將加重。

貨幣政策正常化進程加快。日本央行目標為持續性達到2%通脹率,以整體消費物價指數(CPI)為衡量標準,但過去數十年始終在同通縮作鬥爭,通脹率偏低且持續低迷,源於1990年代日本經濟泡沫破滅,企業和居民出現「資產負債表衰退」。2024年日本核心CPI同比上漲2.7%,連續兩年半超央行目標。該年3月,日央行決議結束負利率政策,同時廢止收益率曲線控制(YCC)政策,至此正式開啟貨幣政策正常化進程。不過,日央行加息也面臨挑戰,加息節奏將更加謹慎,預計2025年可能加息兩次,每次25基點。整體看,日本央行加息利大於弊,既有助穩定日圓匯率,也能夠增強日本國債吸引力。

汽車業綠色轉型迎挑戰

加大支持半導體產業,但須防範關稅貿易戰風險。2021年以來日本半導體材料出口逐年下滑,半導體設備銷售額也呈下降態勢。日本計劃在2025財年向半導體產業撥款21億美元,另將撥付1600億日圓支持芯片設計研發,覆蓋人工智能(AI)、自動駕駛、數據中心等領域。儘管強調自主可控,日本仍需與美國等技術盟友合作,但美國可能的關稅政策(如對日加徵10%關稅)可能削弱其出口競爭力。此前日本宣布對23種高性能半導體製造設備實施出口管制,隨着「特朗普2.0」關稅貿易戰升級,未來如何平衡對華半導體出口和美國關稅貿易戰將是日本半導體產業面臨的重大挑戰。

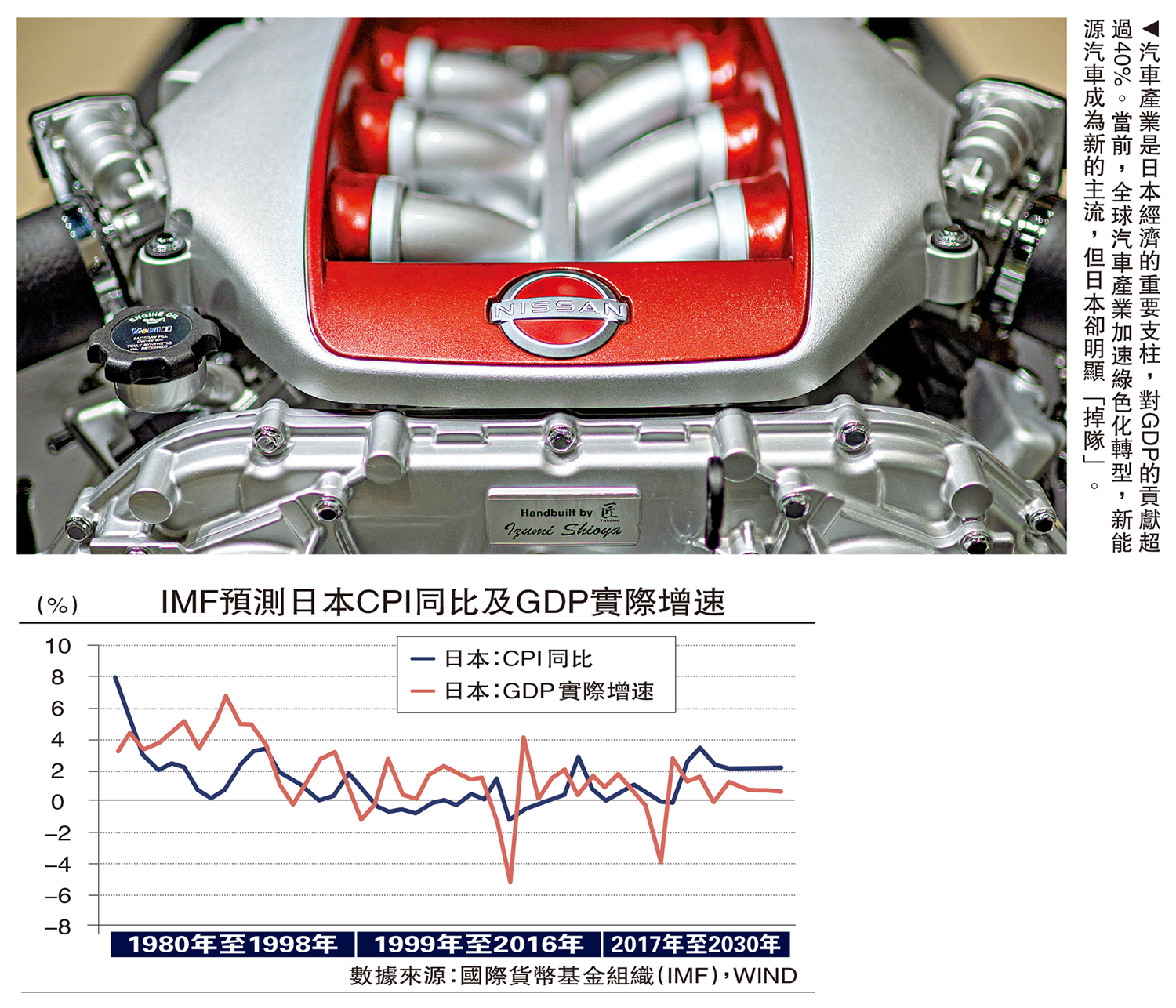

積極推進汽車產業及綠色轉型,但面臨劇烈競爭。汽車產業是日本經濟的重要支柱,對其GDP的貢獻超過40%。當前,全球汽車產業加速綠色化轉型,新能源汽車成為新的主流,但日本卻「掉隊」。統計顯示,2024年中國新能源汽車銷量全球佔比70.5%,其次是歐洲和美國。日本經濟產業省考慮從2035年起,停止銷售純內燃機驅動的傳統汽車,轉而銷售混合動力汽車和電動汽車,同時計劃推出十年稅收優惠政策支持電動汽車產業發展。日本政府還支持日資車企在泰國建立電池供應鏈,並促進泰國電動汽車發展,但日本汽車產業轉型可能付出更高成本,及面對更劇烈的國際市場競爭。

應對老齡化與勞動力短缺,發展銀髮經濟及產業。目前日本已經進入超老齡化階段,65歲及以上老年人佔總人口的比例接近30%,老齡化加劇一方面造成勞動力嚴重短缺,另一方面增加社會保障支出。對此,日本通過提高工資和自動化技術緩解勞動力短缺。2024年「春鬥」實現平均加薪5.1%,創三十三年新高,中小企業加薪目標超6%,以吸引年輕勞動力。日本社會和企業積極面對人口老齡化問題,發展銀髮經濟及相關產業,包括養老院建設、適老改造、老年生活用品及配套的康復護理、養老金融等,不但催生新的消費增長點,而且帶動新增就業。

日本經濟過去曾長期陷入「低利率、低通脹、低增長、高債務、高赤字」的困境,經濟破產泡沫導致資產價格下降,企業和居民信貸需求隨之長期萎縮,轉而追求債務最小化。日本政府持續擴大赤字及實施量化寬鬆貨幣政策,經過長期的努力,日本企業和居民的資產負債表得到較好的修復及改善,日央行結束負利率政策即轉向正常化,具體表現在貨幣供應和銀行信貸保持連續正增長。

同時日本股市也表現出積極的增長態勢,表明投資者的信心增加,對日本未來經濟增長產生正面效應。長期看,日本經濟未來或回到微弱正增長和合理通脹的發展周期。IMF預測2025-2028年日本GDP實際增速的平均值為0.74%,CPI平均值為2%,基本符合日央行溫和通脹的預期目標。

恐長期通縮轉向滯脹

需要關注的是,日本經濟的復甦增長受外部因素的影響較大,波動性和脆弱性突出。其間日本的財政可持續、貨幣政策加息節奏和產業政策調整需要適應內外形勢變化,「特朗普2.0」的關稅貿易戰對日本出口及海外投資將帶來不確定性。截至2023年,日本對外投資規模存量佔日本GDP的比重近50%,日本持有的對外淨資產約合3萬億美元,連續三十三年居全球第一。受日圓貶值和全球股市上漲影響,2023年日本的淨海外資產同比增12.2%,並增加日本海外證券投資的市值。

「再造一個海外日本」雖然一定程度上幫助日本經濟擺脫長期低迷的困境,但困擾日本經濟的結構性問題並未消失。鑒於日央行加息的預期增強,一旦日圓持續升值將削弱日企海外收入的增長空間,且對日企出口產生不利。考慮到日本經濟宏觀環境發生新的變化,通脹上升和利率抬升將重構日圓資產,日本外匯市場的投機波動可能加劇。鑒於關稅貿易戰及地緣政治風險,日圓的避險屬性可能增強。因而日本的宏觀政策仍不得不「謹小慎微」,需要警惕中性情景下日本經濟從長期通縮轉向「滯脹」的潛在風險。同時考慮到日本經濟的外部性,對外也應避免「左右搖擺」,妥善應對大國博弈中的雙邊及多邊經貿關係。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)