在美國推出對等關稅的背景下,中國企業亟需尋找新的市場增長點,以實現全球化布局的破局。中東市場,近年來憑藉其獨特的經濟優勢和市場潛力,逐漸嶄露頭角,成為中國企業出海的重要目標市場。

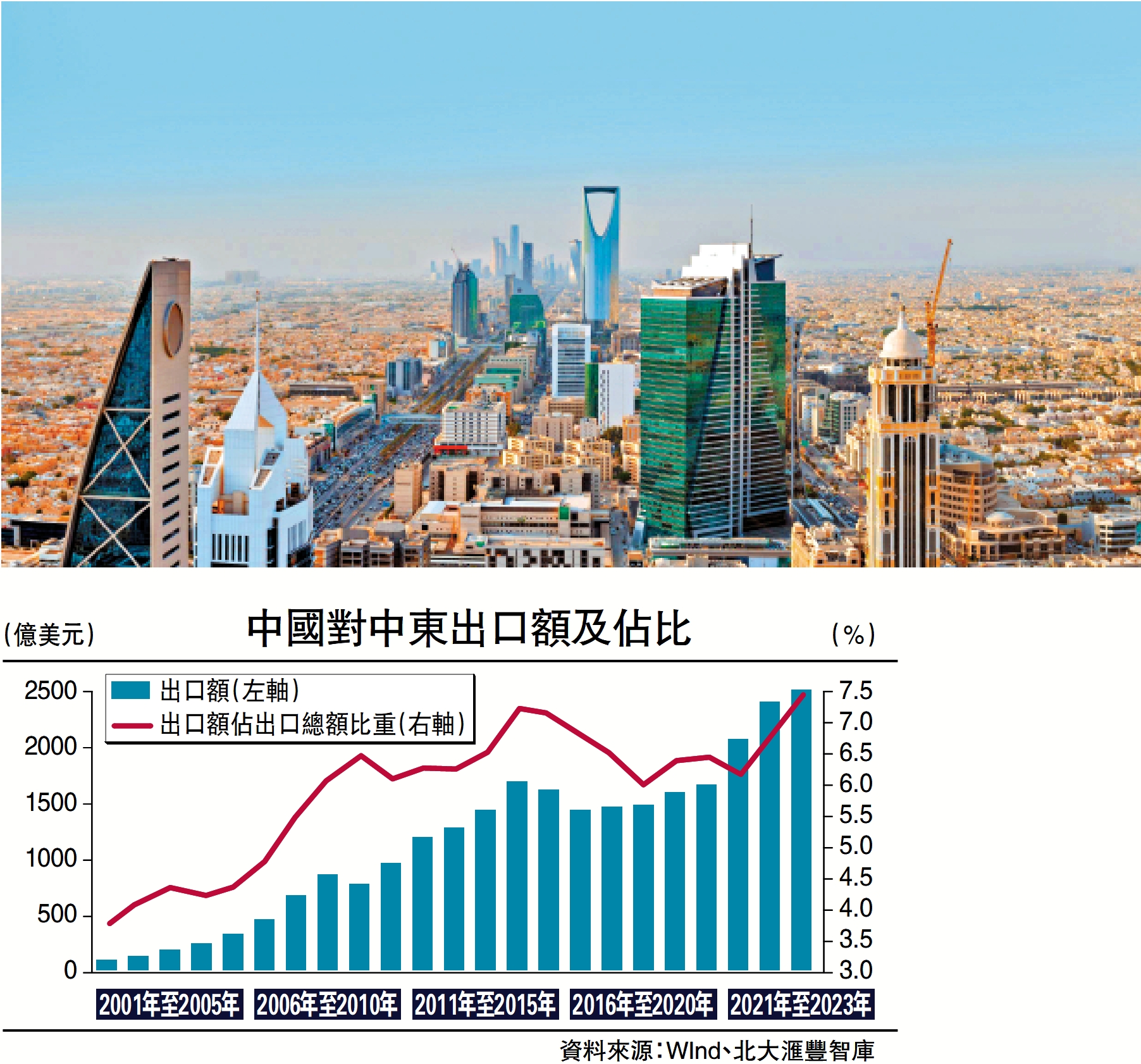

數據顯示,2024年中國對阿聯酋出口增長19.2%,對沙特阿拉伯出口增長18.2%,遠超整體出口增速7.1%,這一數據直觀地展現了中東市場對中國企業的吸引力以及雙方貿易合作的強勁增長態勢。但我們也須思考:中國企業在進入中東市場時,又面臨着哪些挑戰,需要如何應對?這對於積極出海的中國企業而言,具有極為緊迫且重要的現實意義。

消費增長潛力巨大

中東地區消費者具有較強的消費能力。以阿聯酋和沙特阿拉伯為例,兩國消費者的人均可支配收入較高,這主要得益於石油產業帶來的高收入及國家福利政策的支持。

在消費偏好方面,中東消費者對品質和品牌有較高的追求。他們注重產品的外觀設計、材質質量,願意為高品質的產品支付較高的價格。例如,在電子產品消費上,蘋果、三星等國際知名品牌在中東市場一直備受青睞。同時,中東消費者對時尚潮流也較為敏感,對服裝、飾品等時尚產品的需求呈現多樣化和個性化的特點。

中東地區擁有龐大的消費市場規模,具有巨大的增長潛力。該地區人口結構年輕化,30歲以下的年輕人佔據了總人口的45%左右。年輕的人口結構意味着,更高的消費意願和對新事物的高接受度。這種市場規模和增長潛力,為中國企業提供了廣闊的市場空間,無論是傳統消費品還是新興科技產品,都有望在中東市場實現大規模銷售。

中東各國為吸引外資、促進貿易發展,紛紛出台了一系列優惠的貿易與投資政策。在貿易政策方面,許多國家降低了進口關稅,簡化了貿易手續。例如,阿聯酋對大部分商品實施零關稅政策,僅對少數商品徵收較低的關稅,這大大降低了中國企業產品進入阿聯酋市場的成本。

在投資政策方面,沙特阿拉伯為鼓勵外國企業投資,設立了多個經濟特區和工業園區,為入駐企業提供土地優惠、稅收減免、資金扶持等一系列優惠政策。外國企業在沙特的一些經濟特區內投資,可享受多年的免稅期,且在土地租賃價格上也有較大幅度的優惠。這些政策為中國企業在中東地區開展貿易和投資活動提供了極大的便利,降低了企業的運營成本,提高了投資回報率。

從世界銀行發布的《營商環境報告》來看,中東地區部分國家的營商環境得到了顯著改善。例如,阿聯酋在全球營商環境排名中逐年上升,在辦理施工許可證、獲得電力供應、登記財產等方面的效率大幅提高。企業在阿聯酋辦理施工許可證的時間從過去的數月縮短至如今的數周,大大加快了項目建設進度。在沙特阿拉伯,政府積極推進數字化政務服務,企業可以通過在線平台便捷地辦理各類審批手續,提高了辦事效率,降低了企業的時間成本。良好的營商環境使得中國企業在中東地區開展業務更加順暢,能夠更加專注於市場開拓和業務發展,減少了因繁瑣行政手續和不良營商環境帶來的阻礙。

中國企業在中東市場的行業分布呈現多元化態勢。在能源領域,中石油、中石化等大型國有企業在中東地區積極參與石油、天然氣的勘探、開採與煉化項目。例如,中石油在伊拉克的魯邁拉油田項目,通過先進的技術和管理經驗,有效提高了油田的產量,為伊拉克的能源產業發展做出了重要貢獻,同時也為自身在中東能源市場贏得了良好的聲譽和市場份額。

在基建行業,中國建築、中國鐵建等企業承接了眾多大型基礎設施建設項目。沙特阿拉伯的麥加輕軌項目由中國鐵建承建,該項目的成功建設不僅改善了當地的交通狀況,也展示了中國基建企業在工程建設領域的雄厚實力。

在通信領域,華為、中興等企業在中東地區廣泛開展業務,為當地提供先進的通信設備和解決方案。華為在阿聯酋建設了多個5G基站,助力阿聯酋在通信技術領域走在世界前列,提升了當地的數字化水平。此外,在消費電子、家電、紡織服裝等消費品領域,中國企業也佔據了一定的市場份額。小米的智能手機、海爾的家電產品在中東市場受到消費者的喜愛,以其高性價比的優勢與國際品牌展開競爭。

中東地區有着獨特的文化與宗教傳統,以伊斯蘭教為主導的宗教文化對當地社會生活的各個方面都產生了深遠影響。在產品設計方面,一些不符合伊斯蘭教教義的產品圖案、造型等可能會引起當地消費者的反感。例如,含有動物形象或與宗教禁忌相關元素的產品在市場推廣中會面臨較大阻力。在營銷活動中,若不考慮宗教節日和習俗,可能會選擇在不合適的時間進行推廣,影響營銷效果。比如在齋月期間,穆斯林白天禁食,此時進行高強度的促銷活動可能會引起消費者的不滿。

此外,在商務談判和企業管理中,文化差異也可能導致溝通障礙。中東地區的商務談判風格較為注重人際關係的建立,談判過程相對漫長,決策速度較慢,而中國企業習慣的高效、直接的談判方式可能會與當地文化產生衝突,影響合作的順利開展。

中東地區地緣政治複雜,部分國家間存在貿易壁壘,跨境物流面臨較大挑戰。以紅海航線為例,蘇伊士運河雖縮短了歐亞海運距離,但海盜威脅、港口擁堵等問題頻發,導致運輸時效性難以保障。數據顯示,從中國上海港至沙特吉達港的海運周期平均為22天,但因港口作業效率低,實際交付時間可能延長至30天以上。此外,中東國家多依賴進口商品,倉儲設施嚴重不足,第三方物流企業服務水平參差不齊,導致末端配送成本居高不下。如在阿聯酋,最後一公里配送成本佔物流總成本的40%,遠超中國的15%。

基礎建設仍然薄弱

供應鏈管理方面,中國企業普遍面臨本地化採購困難。中東地區製造業基礎薄弱,電子元器件、機械零部件等核心材料需從中國或其他國家進口,導致供應鏈冗長。同時,當地供應商在質量管控、交貨周期等方面難以達到中國企業標準,例如沙特某汽車組裝廠因本地供應商交付延遲,導致生產線停工率達18%。此外,匯率波動也增加了供應鏈成本風險,中東多國貨幣與美元掛鈎,美聯儲加息周期下,里亞爾、迪拉姆等貨幣對人民幣匯率波動加劇,企業利潤空間被進一步壓縮。

此外,中東各國法律體系差異顯著,部分國家實行伊斯蘭教法,對商業活動存在特殊限制。例如沙特阿拉伯對酒類、豬肉製品實施嚴格禁售,企業若違規將面臨巨額罰款甚至吊銷營業執照。在投資政策方面,雖然多數國家推出優惠措施,但部分領域仍存在股權限制。如埃及要求外資銀行持股比例不得超過40%,這對中國金融科技企業的本地化布局形成阻礙。

關稅政策也存在不穩定性,以伊朗為例,2023年曾因核協議談判重啟,臨時上調中國光伏組件關稅至35%,導致相關企業訂單流失嚴重。數據顯示,2024年中國企業因中東國家政策變動導致的合同違約損失達12.7億美元。

結論與展望。

在對等關稅衝擊下,中東市場已成為中國企業全球化布局的戰略支點。通過對市場潛力的深度挖掘、成功經驗的總結借鑒以及針對性策略的實施,中國企業能夠有效破解貿易壁壘,實現市場突圍。然而,中東市場的開拓並非一蹴而就,需要企業持續投入資源,深化本地化運營能力。

展望未來,隨着「一帶一路」倡議與中東各國發展戰略的深度對接,區域經濟一體化進程將加速推進。人工智能、新能源等新興產業合作將成為新的增長點,預計到2030年,中國與中東在數字經濟領域的合作規模將突破500億美元。建議企業提前布局,搶佔技術標準制定、產業生態構建的制高點,在實現自身發展的同時,為推動區域經濟繁榮做出更大貢獻。

(作者為外資投資基金董事總經理)