關稅政策將是全球各國財政及貨幣政策討論的重要議題。「關稅戰」的爆發打破了財政政策緊縮及寬鬆貨幣政策的節奏,財政和貨幣政策正常化將受到干擾,為應對外部衝擊,財政擴張及貨幣寬鬆是主要選項,但部分國家財政擴張的空間卻可能受限,而且貨幣政策分化的態勢明顯。國際貨幣基金組織(IMF)發布最新《財政監測報告》,預計全球公共債務將在2025年上升2.8個百分點,至佔全球GDP的95.1%,並在2030年升至99.6%。

全球範圍內,各國面對高度不確定的關稅政策有不同的情景,中國保持宏觀政策高效,在節奏、期限及時機等方面實現精準有效直達,財政政策積極有為,財政政策適度寬鬆,具有很強的靈活性,但同時也保持一貫的穩健。

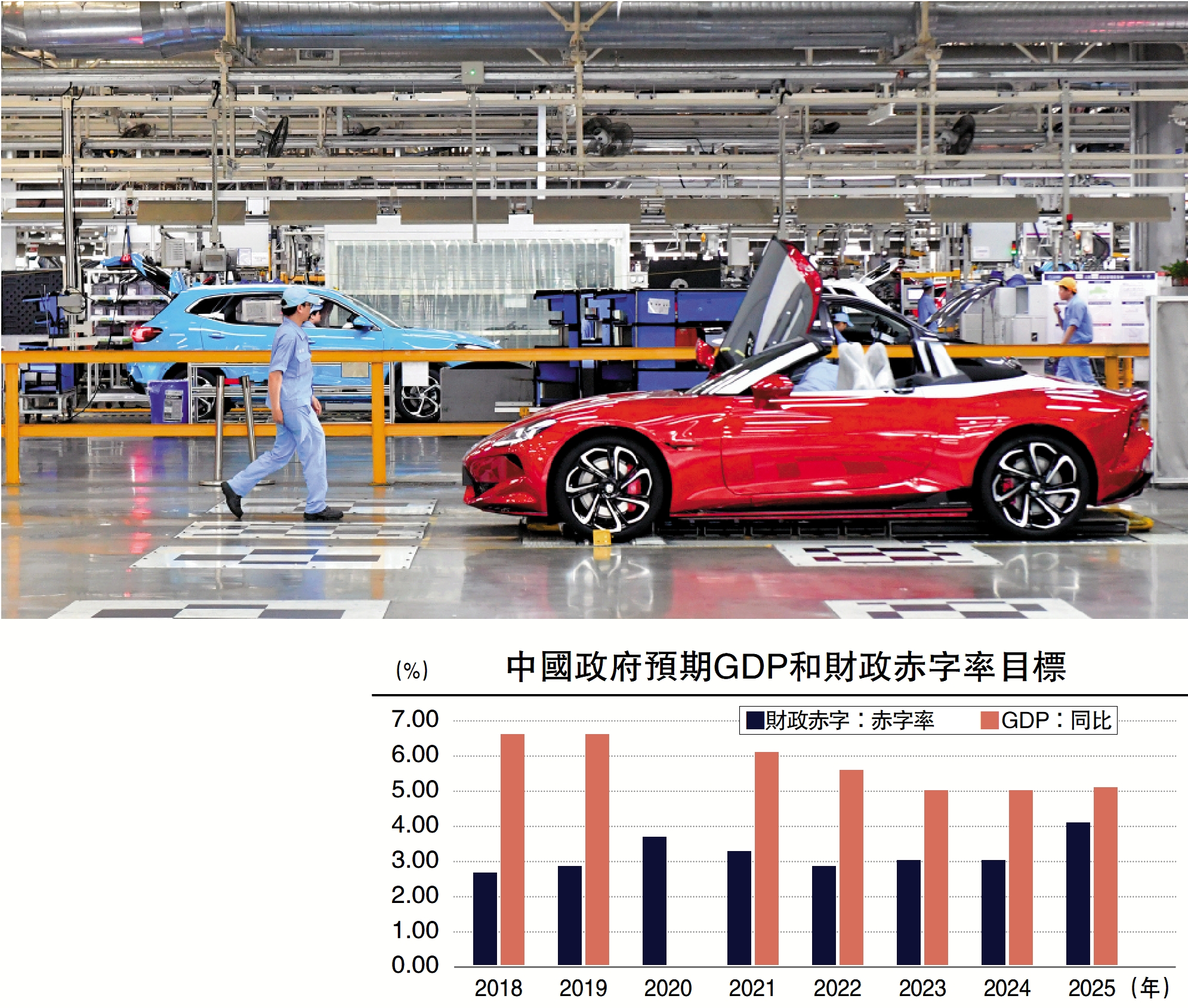

中國財政貨幣穩健靈活

面對「關稅戰」的嚴重衝擊,中國的宏觀政策預期管理體系更加完善,2025年政府工作報告明確「根據形勢變化動態調整政策,提高宏觀調控的前瞻性、針對性、有效性」,並全力推進一攬子金融政策,包括實施更加積極的財政政策及適度寬鬆的貨幣政策。一方面,財政政策更加積極有為。一季度國債和地方政府債券發行規模分別達3.3萬億元(人民幣,下同)和2.8萬億元,遠超近五年同期水平;1月至4月廣義財政支出增速達7.2%,支出進度達28.4%。而且,財政部4月宣布發行首批特別國債5000億元,支持國有四家大型銀行補充核心一級資本,既助力提升銀行穩健經營能力,也增大財政資金槓桿效應,推動銀行加大支持實體經濟重點領域。另一方面,貨幣政策適度寬鬆。2024年7月以來,中國宏觀政策調整的節奏及政策整合的效能加快提升,政策「組合拳」的推出更顯有力,因而推動中國經濟持續向好,展現更強的活力和韌性。貨幣政策方面,5月人民銀行宣布降準0.5個百分點,向市場提供長期流動性約1萬億元,降低政策利率0.1個百分點,並下調個人住房公積金貸款利率,同時進一步豐富結構性貨幣政策工具,宣布設立5000億元服務消費與養老再貸款,支農支小再貸款額度、科技創新和技術改造再貸款額度各增加3000億元。

之所以強調加強財政貨幣政策協調配合,主要有兩點考慮。一是降低宏觀政策成本,增強宏觀政策實施的效力,較低的利率水平擴大國債發行及抬高赤字,不僅有助於降低財政利息負擔,為財政政策可持續性創造有利條件,避免出現類似美國高利率和高赤字的困境,因而中國的宏觀政策更加精準高效,具有逆周期調節的功能。二是增強宏觀政策的預期,近兩年宏觀政策發布迅速及實施落地更快,通過政策「組合拳」以及一攬子政策共同發力,顯著地起到了穩定預期和提振信心的作用,體現了宏觀政策的前瞻性和針對性。從經濟表現來看,2024年下半年至今,中國宏觀經濟保持平穩運行。一方面,經濟增速持續向好,包括擴內需及促消費的潛能持續釋放,進一步圍繞落實宏觀政策「惠民生」導向,比如安排超長期特別國債3000億元支持消費品以舊換新,以及降首付比例、降存量房貸利率等,為擴內需提供有力的政策支撐;另一方面,內生性增長動能穩步提升,宏觀政策積極支持新質生產力發展,特別是聚焦高新技術投資及中高端製造業發展。

歐美政策正常化進程受阻

美國財政擴張延續,降息節奏難把握。美國經濟下行壓力逐漸增大,通過發動「關稅戰」平衡美國財政和貿易雙赤字存在巨大反噬。截至2024年12月的四個季度,美國經常賬戶赤字達1.1萬億美元,增長25%,貿易逆差總額增加1330億美元。美國財政已經面臨巨大挑戰,除了不斷突破上線的債務規模,財政赤字擴張力度不減。美國國會預算辦公室(CBO)分析指出,稅改法案將在未來十年減稅3.75萬億美元,但同時將導致赤字增加2.4萬億美元。根據美國財政部報告,2024年10月至2025年4月期間,美國財政赤字達1.萬億美元,比2024財年同期高出1940億美元。美國彼得森國際經濟研究所(PIIE)指出,特朗普徵收的關稅顯著削弱了美國財政狀況,因為經濟增長下降和美國債務利率上升導致收入減少。美國潛在「債務危機」的預期正在升溫,美聯儲仍按兵不動,凸顯貨幣政策調整的巨大不確定性風險。美聯儲5月聯邦公開市場委員會(FOMC)政策會議紀要顯示,此次會議首次將「關稅衝擊」納入討論,並一致認為,美國經濟前景的不確定性進一步增加,在美國政府的一系列政策變化對經濟的影響變得更加清晰之前,採取謹慎的態度是恰當的。2024財年利息支出首次突破1萬億美元,2025財年上半年已達5825億美元。即便美聯儲在年內降息50或75基點,美國仍將處於較高的利率水平。

歐元區財政鬆綁,堅定推進降息步伐。歐元區20國GDP在2025年一季度實際增長1.3%,較上季度及上年同期均有改善。歐盟理事會批准2025年歐盟預算總額約1928億歐元,總支出約為1496億歐元,不包括為2021年至2027年多年度財政框架之外的特殊工具預留的撥款。預算將專注於歐盟的優先領域,保留足夠的財政餘量。過去三年,歐盟整體維持財政緊縮,但隨着「關稅戰」的衝擊以及烏克蘭危機問題待解,歐盟的財政緊縮能否持續將面臨新的考驗。貨幣政策方面,近日歐洲央行將歐元區三大關鍵利率分別下調25個基點,一年內第8次降息,進一步釋放寬鬆貨幣政策信號。比較而言,歐盟在財政政策實施方面更為謹慎,但在貨幣政策調整上則更加靈活。為應對關稅政策衝擊,未來歐盟還需要在財政政策方面創設新的工具及適當鬆綁「債務煞車」,並保持貨幣政策的靈活性。歐洲央行行長拉加德重申,歐洲央行有能力應對經濟中的任何突然變化。

至於日韓兩國在經濟層面存在結構性差異。日本主要問題是較高的通脹水平,2025年4月日本通脹率增至3.6%。日本央行努力推進貨幣政策正常化,2024年3月取消負利率政策以來,利率水平已上調至0.5厘,到了2025年5月宣布維持政策利率不變,表明加息節奏有所放緩,主要在於貿易政策的不確定性上升。同時,日本國債規模不斷擴張,佔GDP的比重達220%。韓國面臨問題的是經濟下行風險,2025年5月韓國央行宣布將基準利率下調25個基點至2.5厘,創下2022年8月以來最低水平。韓國財政部計劃發行1507億美元的政府債券,市場預計韓國新一屆政府可能推出更大力度的財政刺激方案,屆時將推高韓國政府債務規模。市場普遍預計韓國2025年GDP將增長不足1%。預計2025年韓國赤字的GDP佔比將達3.3%,連續4年超過3%。

美長短債收益率嚴重倒掛

令人擔憂的是,宏觀政策的有效配合並非易事,倘若在較高利率下仍不斷推出財政刺激計劃,將加劇財政赤字,並可能誘發債務危機,美國「高赤字+高利率」的模式就很難持續,美國長短國債收益率嚴重倒掛即是市場對這種模式的定價。橋水基金創始人瑞·達里歐(Ray Dalio)在新書《國家如何走向破產:大周期》指出,重大政府債務危機和債務周期的發生,通常可以通過以下三個指標來衡量和識別:一是政府債務利息支出佔財政收入比重過高,嚴重擠壓關鍵開支;二是政府債務的拋售規模遠大於市場需求,導致利率上升,進而壓垮市場和經濟;三是央行為應對危機,通過降息刺激市場,但這反而削弱了債券需求,最終不得不印鈔購買債務,引發貨幣貶值。展望未來,關於債務危機的敘事及貨幣政策進退維谷的挑戰仍在延續,或如IMF所言「未來的道路將取決於如何面對挑戰和如何迎接機遇」。總之,全球財政及貨幣政策加劇分化,保持可預期的宏觀政策及政策儲備同樣至關重要。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)