【大公報訊】香港金融管理局在最新一期《季報》指出,香港銀行的資產質素略為轉差,當中不良貸款率、信用卡貸款及住宅按揭貸款的拖欠比率按季均輕微上升。金管局形容香港銀行體系維持穩健,資本及流動性充裕,資產質素可控。

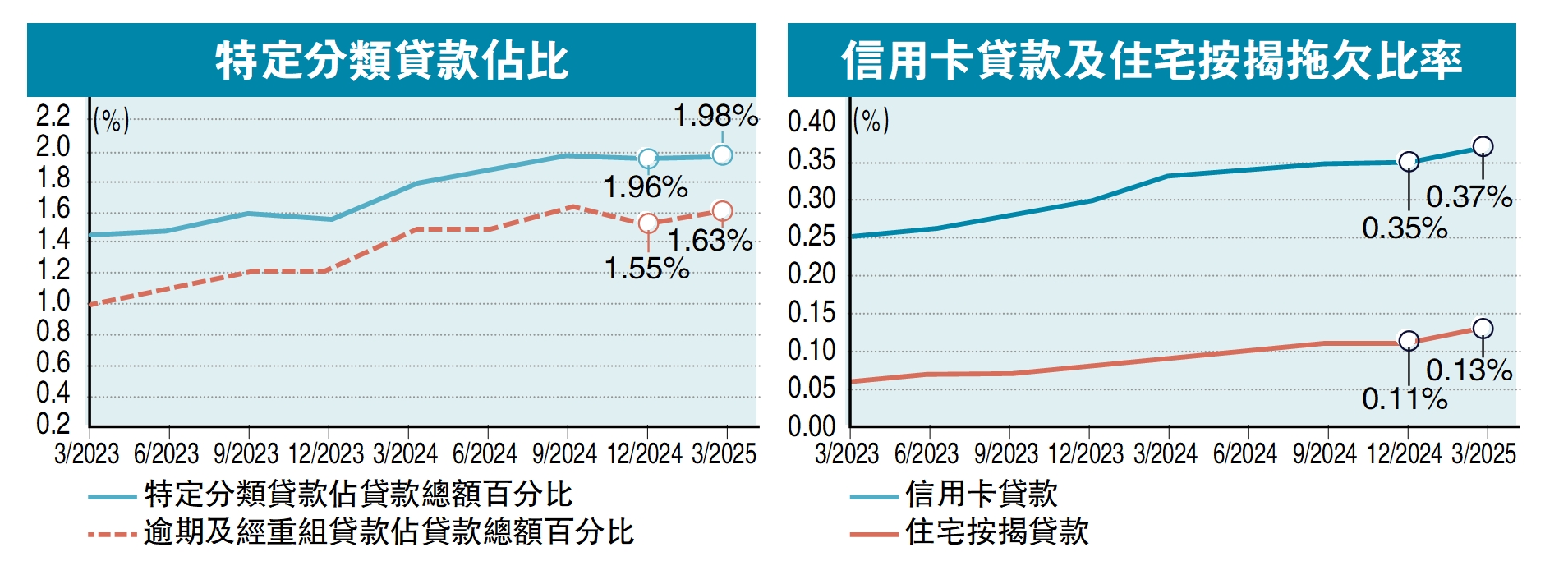

季報資料顯示,銀行體系的特定分類貸款比率(相當於不良貸款率)由2024年第4季末的1.96%微升至2025年第1季末的1.98%,升幅0.02個百分點。逾期3個月以上的貸款及經重組貸款比率則為1.63%,按季上升0.08個百分點。

與此同時,中國內地相關貸款的特定分類貸款比率,則由上一季的2.37%下降至2025年第一季末的2.27%。信用卡貸款及住宅按揭貸款的拖欠比率維持在低位,在2025年第一季末分別為0.37%及0.13%,按季同樣溫和上升0.02個百分點。

盈利能力方面,零售銀行整體稅前經營利潤在2025年第1季按年增加15.8%,主要是由於外匯及衍生工具業務收入與收費及佣金收入均錄得增長,但部分升幅被持有作交易的投資收入減少所抵銷。零售銀行淨息差在2025年第1季收窄至1.51%,去年同期則為1.53%。

存款總額按季增3.5%

資產負債表方面,銀行業貸款總額在2025年第1季增加0.6%,其中在香港使用的貸款及在香港以外使用的貸款分別增加0.8%及1.1%,貿易融資則下跌4.7%。中國內地相關貸款在同期增加1.1%。

此外,存款總額在2025年第1季增加3.5%,其中港元存款及美元存款分別增加5.1%及1.7%。整體貸存比率由2024年第4季末的57.0%下跌至2025年第1季末的55.5%。

本港銀行體系的流動性及資本維持充裕。季報顯示,第1類機構的平均流動性覆蓋比率在2025年第1季為182.5%,遠高於100%的法定最低要求。本地註冊認可機構的總資本比率在2025年3月底為24.2%,遠高於8%的國際最低要求。