筆者兩年前曾預測,2024年中國新生嬰兒數量將反彈至1000萬以上,但事實上只反彈至954萬,這使得有必要再次對人口的區域流向與產業流向做出新的預測。總的來看,中國人口總體呈現從西向東,從北到南,從農村流向城市,從中小城市流向大城市的特徵。

中國城鎮化率雖然仍保持逐年提升,但增速已經顯著放緩。2015年城鎮化率為57.3%,而2021年後城鎮化率年均增幅從過去的1.4個百分點降至約0.8個百分點。2024年城鎮化率為67%,增速明顯放緩。戶籍口徑的城鎮化率增速則更低,2023年戶籍城鎮化率為48.3%,相比2022年僅增長0.6個百分點。

農民工流動性逐步下降

與之相應的是農民工增量減少。2023年全國農民工總量2.9753億人,按年增加191萬人,僅增長0.6%,較2010年代年均500萬以上的增量顯著下降。其中,本地農民工1.2095億人,按年減少277萬人,下降2.2%;外出農民工1.7658億人,按年增加468萬人,增長2.7%。2023年農民工從事第二產業人數下降2.3%,其中製造業人數大致與2022年持平,主要是由於建築業人數減少造成。從事批發零售、交通運輸及服務業的人數相比2022年上升2.1%。

另一個明顯現象是跨省流動農民工比例下降,本地農民工(縣域內就業)比例上升。根據《2023年全國農民工監察調查報告》數據,2023年農民工的平均年齡已達43.1歲,比2022年提高0.8歲,其中50歲以上的農民工佔比已經超過30%。因此,告老還鄉的農民工數量在今後將不斷增加。整體來看,各區域內農民工省內流動的偏好增強。今後隨着老齡化加速,農民工的流動性還會進一步下降。

部分人口大省出現了人口回流的現象。對比近兩年中國各省人口淨流入(剔除人口自然增長因素)情況與近六年情況,近兩年江蘇、四川人口淨流入超越廣東,湖北、安徽超過福建。一方面,沿海勞動密集型產業向中西部轉移,帶動本地就業機會增加;另一方面,中西部縣城和農村的房價、物價相對較低,吸引部分務工人員回流。

目前大城市化進程仍然較快,無論是總量還是淨增速,中國人口仍呈現向主要都市圈(長三角、珠三角、成渝)集中的現象。廣東長期是人口淨流入第一大省,但2019年以後,浙江成為淨流入第一大省,這可能與該地新經濟發展較快有關,如浙江的電商發展規模大、傳統產業轉型較快。上海雖然常住人口增長不多,但由於上海已經步入超老齡化城市,死亡人口明顯大於出生人口,故淨流入人口顯著超過北京,尤其疫情放開後上海仍保持0.6%的常住人口淨增長率。

從十年時段看(2014年至2024年),即便是經濟相對欠發達的省份,其省會城市的人口也都無一例外淨流入。如有些處在東北、西部和中部的省份,過去十年間人口淨流出,但其省會城市人口仍為淨流入。近兩年大部分省份呈現人口淨流出現象,但其省會城市依然保持淨流入(青海例外,該省及其省會西寧均淨流出,但規模較小,青海兩年淨流出2萬人,西寧淨流出3千人),省會城市仍對周邊城市存在虹吸效應。

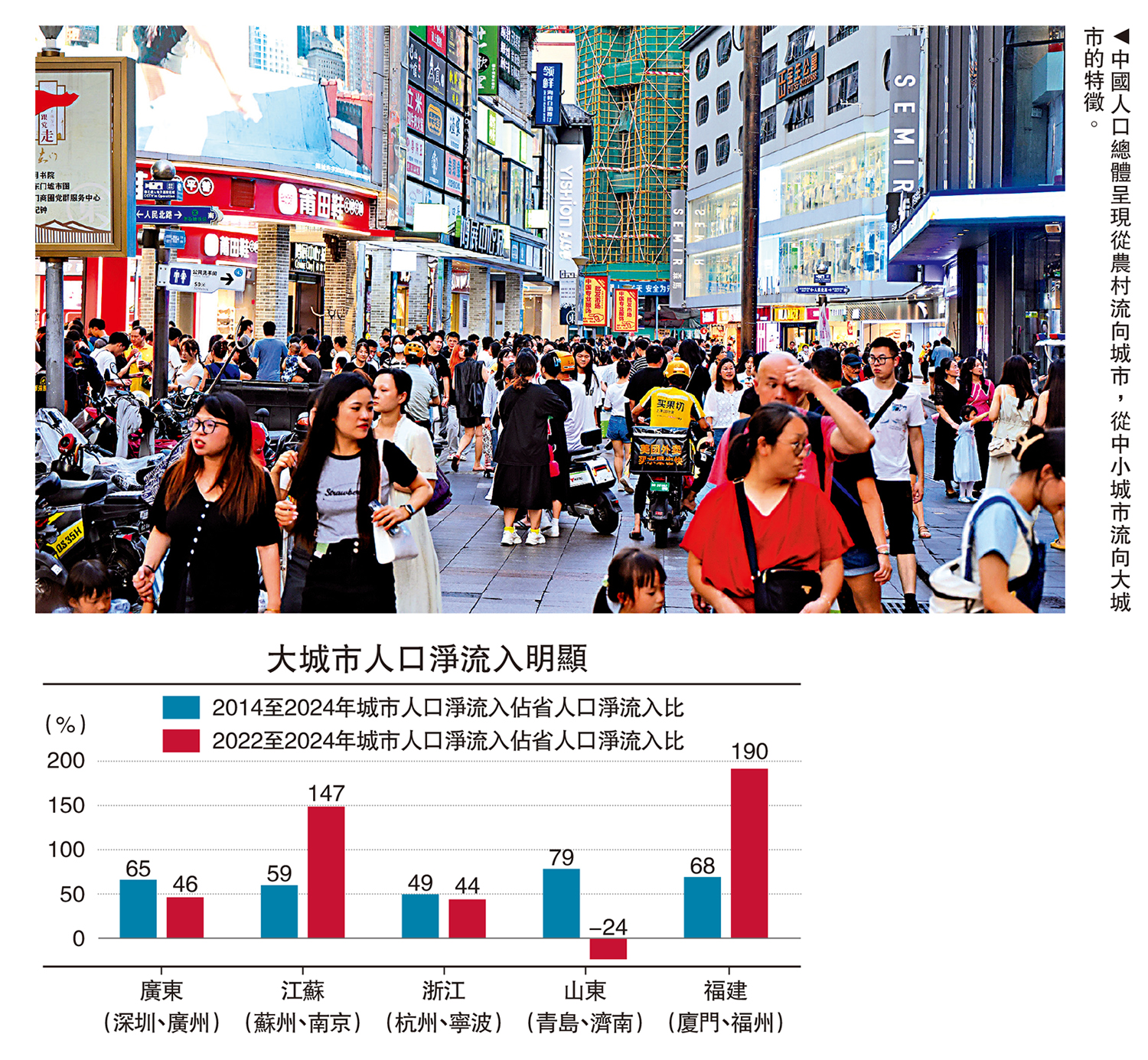

二線大城市的人口也在快速增加,即出現了「雙子星」現象。江蘇省過去十年中,淨流入的人口59%是流向蘇州和南京這兩個大城市,廣東的深圳和廣州人口淨流入佔全省的65%,廈門和福州的人口淨流入佔福建省的68%;山東的青島和濟南佔其淨流入的79%。浙江省整體人口淨流入較大,但雙子星城市(杭州、寧波)人口淨流入佔比也近50%。近兩年的數據中「雙子星」現象則更為明顯,浙江和廣東作為長期人口淨流入大省,省內人口淨流入分布相對均勻,近兩年雙子星(杭州+寧波、深圳+廣州)城市佔全省人口淨流入比例接近50%。江蘇近兩年人口淨增長迅猛,但南京和蘇州兩地的人口淨流入已超過全省,同樣的還有福建。山東省人口淨流出,但濟南和青島兩地仍保持淨流入。

由於城市數據的出生/死亡數據披露不完全,或影響「雙子星」統計數據。筆者觀察過去兩年全國常住人口淨流入最多的十大城市,杭州人口淨流入25萬人略低於深圳和鄭州,但若剔除自然增長因素,杭州人口淨流入則大幅超越。說明杭州市的人口淨流入中虹吸效應貢獻了較大增量。合肥剔除自然增長因素後,人口淨流入33萬仍然較高,或許由於合肥地理位置相對特殊,既來源於長三角及省會城市的大城市化效應,又受益於城鎮化增速下降後的人口回流。

第三產業人口佔比攀升

中國作為製造業大國,2024年全部工業增加值達到40.5萬億元(人民幣,下同),製造業總體規模連續15年保持全球第一。但從長期趨勢來看,第二產業GDP佔比逐年降低,第三產業佔比持續提升。2024年中國第二產業GDP佔比降至36%,第三產業GDP佔比提升至57%。

考慮西方建築業相關的服務活動(如建築設計、工程諮詢、物業管理等)可能被歸類為第三產業,以及中國的建築業轉型趨勢,若將建築業佔比算入第三產業,那麼2024年中國第二產業佔比進一步下降至30%,第三產業則上升至63%。

2012年工業就業人口在達到2.32億之後逐年減少,至2024年降至2.13億。2020年以來第二產業就業人口佔比相對變化不大,但相比2012年高點已回落1.4%。

從未來的趨勢看,第三產業所吸納的就業人數會愈來愈多,疊加人口老齡化加速,撫養比上升,第三產業的需求會上升。目前,按中國統計口徑的第三產業佔GDP的比重為57%,佔就業人口的比重為49%,中間約有8%的差值空間。若參照美國的數據,美國第三產業就業人數佔比長期以來都要略高於第三產業GDP佔比,2024年美國第三產業GDP佔比為81.8%,第三產業就業人數佔比則高達83.4%。

而作為步入超老齡化國家的日本和德國,儘管它們都是製造業強國,但第三產業就業人口佔總就業人口的比重也達70%,且就業人口佔比與第三產業在GDP佔比間的差距在縮小。

2022年以來,全國規模以上工業企業利潤總額按年呈回落趨勢,2024年全國規模以上工業企業實現利潤總額7.43萬億元,可比口徑下按年下降3.3%。依靠工業發展拉動就業和人口的邊際效應或在長期內遞減。

新興產業拉動人口流入

從城市用電量數據也可以作為一個觀察視角,來印證人口淨流入的規模有多大。由於新能源車、電動單車、高技術製造業的普及與發展,全國用電量數據快速增長。2019年至2023年間,合肥和成都的總用電量增速及居民用電量增速均顯著高於全國平均水平,表明這兩個城市的人口淨流入比較多,也說明新興高技術製造業的快速發展對人口增長產生了較大的拉動作用。

如成都已形成電子信息、裝備製造兩大萬億級產業,其中電子信息產業營業收入佔全市工業比重超30%;2024年合肥新能源汽車產量達137.6萬輛,超過上海、西安,僅次於深圳。杭州全社會用電量增速略低於全國水平,但居民用電量高增,杭州的人口高速增長或是「產業+政策+宜居」綜合作用的結果,體現出服務業發展對人口巨大的吸引。

人口的集聚與區域的分化這一發達經濟體的共同趨勢是符合發展經濟學的增長極理論的。在二戰結束80年後的今天,全球經濟都步入了「低增長、高震盪」的時代,和平年代的負面效應就是結構老化、階層固化、勞動生產率下降,存量經濟的特徵愈來愈明顯,即此消彼長、優勝劣汰。我們應該順應這一長期趨勢,提高投資效益,即讓財政資金和金融資源追隨人口的流向,而不是逆勢而行。

當前,我們必須充分認識到老齡化加速對未來中國經濟帶來的負面影響,正如上世紀60至70年代人口撫養比例的大幅上升,給20年以後的中國經濟帶來巨大的人口紅利一樣。因此,政策應該順勢而為。而鼓勵生育政策具有「功在當代、利在千秋」的效應,應該高度重視。

(作者為中泰證券首席經濟學家)