每年颱風襲港,家中財物或遭滲水破壞,損失難以估量。颱風季節是家居保險的銷售旺季,《大公報》綜合蘇黎世、大新、保誠及OneDegree四間公司的家居保險產品,發現現時家居保險已不只着眼於傳統家居財物保障,從傳統財物保障擴展至網絡購物防詐、太陽能板維修,甚至節能減碳保費回贈等。\大公報記者 邵淑芬

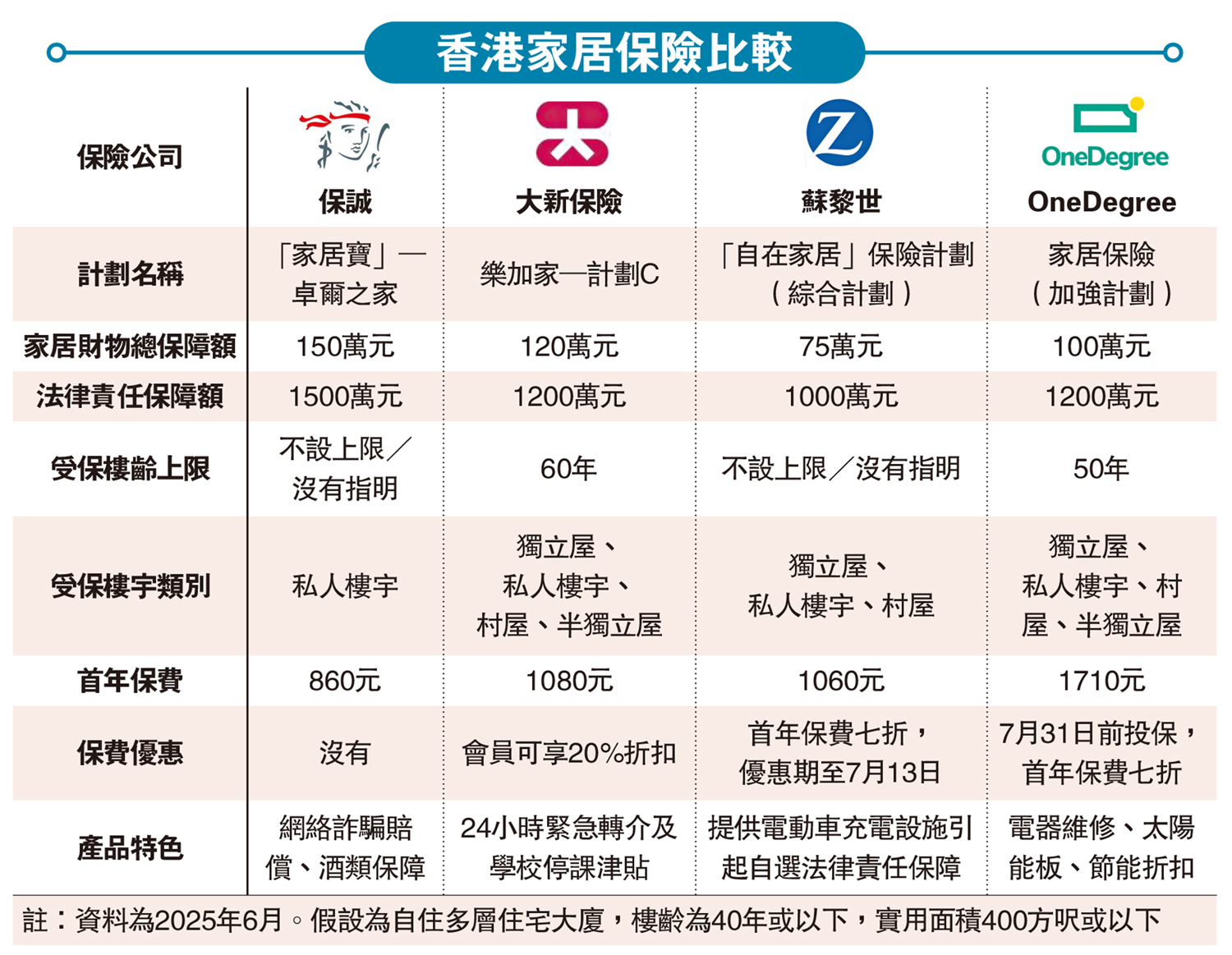

要比較家居保險產品,首先一定是看價錢。不計保費折扣優惠的話,單看保費最低的保誠(860元),但約計及保費折扣,其實四者不會相差很遠,OneDegree保費最貴,但折後亦不過1197元。

村屋獨立屋或不受保

家居保險兩大主要保障範圍為家居財物保障及法律責任保障,其中家居財物總保障額,以保誠150萬元領先,大新120萬元居次,OneDegree的加強計劃以100萬元緊隨其後,蘇黎世75萬元最低,但提供獨家「免找數」緊急維修服務。值得留意的是,樓宇類型限制這項隱形陷阱,保誠僅承保私人樓宇,其餘三家則全面覆蓋村屋、獨立屋及半獨立屋,其中OneDegree更承諾「不加額外保費,無需額外核保」。

另外要注意的是,家居保險多設自負額(俗稱墊底費),即客戶需先自墊一定金額之後,餘下損失才會獲得賠償,故購買時亦要注意自負額多少。如保誠家居保,因水濕引致損失的自負金額為250元或損失評估總值10%;油漆或/及牆紙損毀事故的自負金額為1000元或損失評估總值10%,兩者均以較高者為準。

蘇黎世亦設自負額,由水濕造成的損毀、颱風、風暴、山泥傾瀉及地陷造成的每次損失為1000元,其他則為500元。

至於大新以樓齡劃分,如家居財物遭水損,每宗自負額介乎1000元至1.5萬元,或最終賠償金額之10%(以較高者為準)。OneDegree方面,由颱風和風暴引起的家居財物索償的每項索償自負額為3000元或損失總額的10%之較高者;水浸造成損失為1500元或損失總額的10%之較高者。

除了財物保障外,若鋁窗在颱風中飛脫擊傷路人,又或爆水管殃及樓下單位,動輒數百萬元的法律賠償足以摧毀普通家庭財務。比較四家公司產品,保誠「卓爾之家」以1500萬元第三者責任保障領先,其次為OneDegree加強計劃的1200萬元及大新「樂加家」同等額度,蘇黎世則為1000萬元。

樓宇結構屬火險範圍

此外,牆身、地板、天花、門窗等樓宇結構,以及受保業主購買物業時已有的裝修,是屬火險(樓宇結構保險)保障範圍,因為水浸、火災、颱風等意外而引致的損失可獲賠償。若單位窗戶為入伙原裝,就屬於火險的保障範圍,家居保險不受保;若窗戶經過業主更換,就屬於家居保險的保障範圍。

當極端天氣成為新常態,家居保險已經從「可有可無」升級為「必要開支」。消費者選擇時,除比對保費數字,更需解剖三層需求:颱風導致的結構破壞靠火險;財物損失歸家居保險;新興風險如網絡詐騙則需科技型條款,且要小心選擇適合自己保障所需。