美國6月份非農新增就業為14.7萬人(預期11萬),失業率4.12%(預期4.3%),均好於市場預期。除了強勁的政府就業與疲軟的私人就業外,此次非農仍有三個謎團尚待解答:反常識的地方政府教育就業,繁榮與蕭條並存的教育與醫療,「躺平」的失業者。

首先,教育行業在6月暑期開始時出現超趨勢性增長,這是不尋常現象。數據顯示,新增政府就業7.3萬人中的6.4萬人,都來自於地方和州政府教育相關就業,佔整體新增非農的27%,是正常非農月份中的最高水平。

最有可能的原因是3月28日暫停的中小學緊急救濟(ARP-ESSER)條款被分階段再次重啟(約25億美元)。先行獲得資格的州,由於擔憂教育部再次限制,從而開始「搶教育支出」與「搶招聘」。此次暫停主要基於教育部長麥克馬洪的主觀決斷,亦存在迎合彼時火熱的DOGE(政府效率部)改革對各項政府支出的抨擊。

ARP-ESSER此前允許各州最晚至2026年3月申報並執行相關支出,在今年3月被叫停,隨後5月7日的一項初步禁令裁決使得16個藍州,以及哥倫比亞特區可以繼續申報相關支出,但未加入訴訟的其他州仍不被允許。6月底美國教育部以「公平性」的理由,將其餘州的報銷資格同步恢復(不影響6月非農,但可能影響後續節奏)。

值得注意的是,地方公立學校面臨着「顧此失彼」局面:新財年(7月1日為教育部的傳統撥款日)近62億美元的地方K-12教育項目財政撥款被教育部叫停。對於全美國的教育系統,相關的預算缺失佔K-12總預算比重為14.4%,哥倫比亞特區的K-12預算缺失達到20.9%。

如果結合一起來看,ARP-ESSER剩餘的資金量(約25億美元)明顯小於地方尚未獲得的K-12教育預算(約62億美元),這意味着我們看到的地方教育就業高增長,缺乏現實預算的持續支撐。尤其是關注到被剋扣的預算,很多是特朗普最為抵制的意識形態類支出(移民、語言培訓、價值觀等),未來更緩慢的撥款節奏可能會對非農產生拖累而非拉動。

這是筆者對於這次非農第一個異常項的理解,不僅僅是地方和州政府教育相關就業的高增長不可持續,反而在經費不足預算受限的情況下,應看到更多裁員的發生。

其次,穩定增長的教育與醫療就業,其繁榮與蕭條共存。教育與醫療就業是非農私人就業中的唯一亮點,也是2020年以來美國非農中最穩定的分項,沒有之一。但令人安心的背後,也有令人擔憂的地方,即工作時長的持續下降,甚至接近2020年第一季度全球公共衞生事件衝擊後的最低水平。受其影響,全美生產工人的周工作時長也持續下降到最低點,這往往是勞動力市場走弱的前兆。

年輕失業者選擇「躺平」

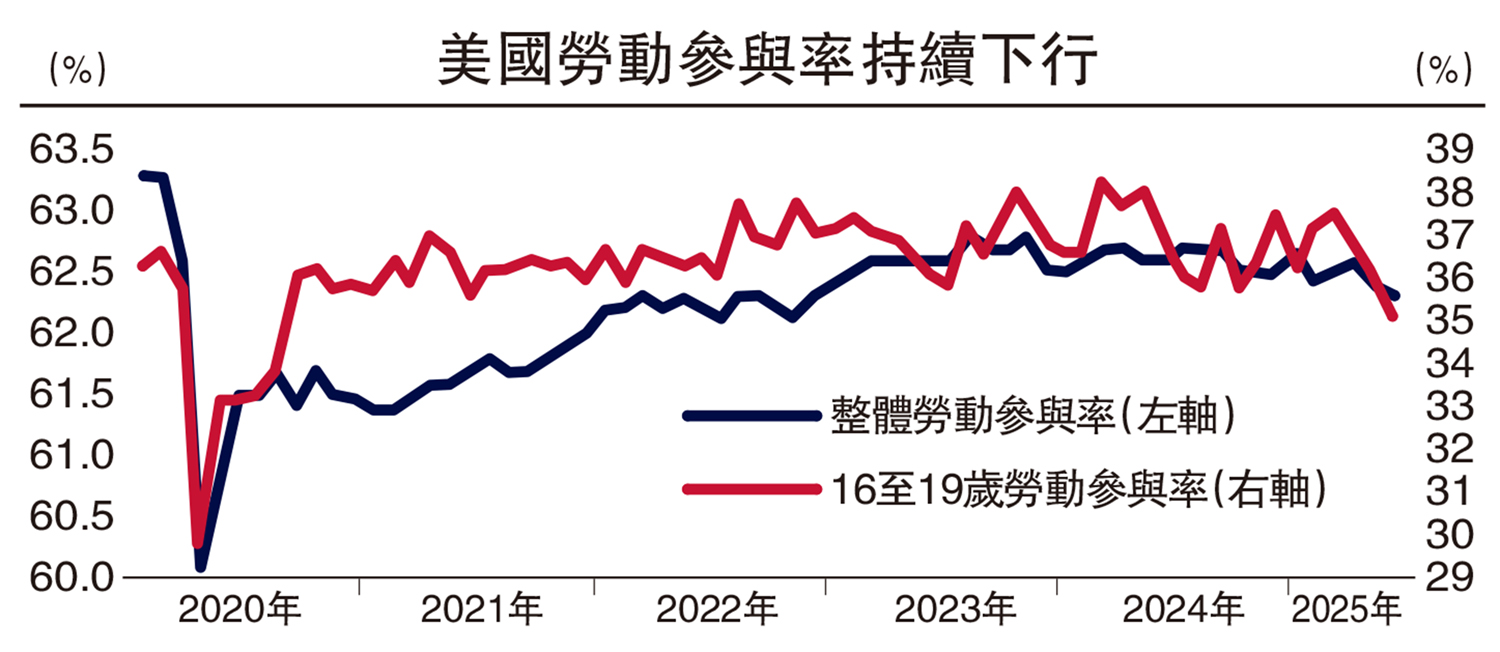

同時,美國失業年輕人開始「躺平」。失業率的下降並非完全來自於家庭調查新增就業的大幅上升,部分也來自於參與率的繼續下降:62.3%的參與率為2023年1月以來最低水平。從年齡段來看,16至19歲的勞動力參與率下降到2020年以來最低水平,美國的失業年輕人開始「躺平」。

不能簡單地把勞動參與率的下降歸咎於非法移民的缺位。一是季調後的海外出生勞動力水平變動不大;二是低技能勞動力的參與率相對穩健,而高技能勞動力的參與率則相對疲軟,即學歷水平最高的群體勞動參與率下降最快,而相對可以匹配這些高技能勞動力的職位缺口往往與非法移民關聯度較低。

最後,非農與其他勞動力調查(小非農與周度失業金等)之間雖有背離,但並不矛盾。小非農和非農同樣都是硬數據,但樣本、範圍和調查時間點的不同進一步限制了其可比程度。「外強中乾」的非農新增就業,ADP小非農新增就業的趨勢性下行,以及持續申領失業金人數的增長,都指向更加疲軟的私人部門就業。

對於聯儲局來說,這份看似超預期的報告依然棘手,尤其是更多的年輕人和高技能勞動力放棄尋找工作。逆風愈來愈大,而屹立不倒的勞動力市場就像是一個支撐愈來愈少的帳篷:宏觀視角下美國非農數據韌性凸顯的背後,是微觀個體的脆弱與無奈。

(作者為國金證券首席經濟學家)