從宏觀數據來看,中國經濟所取得的成果成效比預期的要好。「十四五」的前4年中國經濟成長平均在5.5%,能維持這樣的成長速度,在經濟發展史上應該是前所未有的。2025年一季度,中國城鎮居民可支配所得增速亦實現了4.9%的成長。但微觀主體感受與宏觀經濟運作之間存在着一定「溫差」。

宏微觀經濟溫差背後的原因究竟是什麼?如何彌合「溫差」?

可以從中國經濟的二重門,即國營經濟部門與私營經濟部門,去觀察宏觀經濟的溫差。無論國營經濟部門或私營經濟部門,在經濟中都有各自的定位與角色。例如,國營經濟部門承擔經濟的穩,私有經濟部門承擔經濟的活;國營經濟部門主要承擔經濟的安全,私有經濟部門主要承擔經濟的發展。近年來,中國經濟的二重門在運作中出現了一定的角色模糊,發生了資源配置失衡,使得宏觀經濟溫差越來越明顯。

一、新特徵:增速K型分化。

民營經濟在經濟社會發展中的重要作用,是中國經濟社會的大盤和底盤,貢獻了80%以上的城鎮就業、90%以上的市場主體數量,可以說,民營經濟的好壞決定了大多數微觀主體的直接感受。

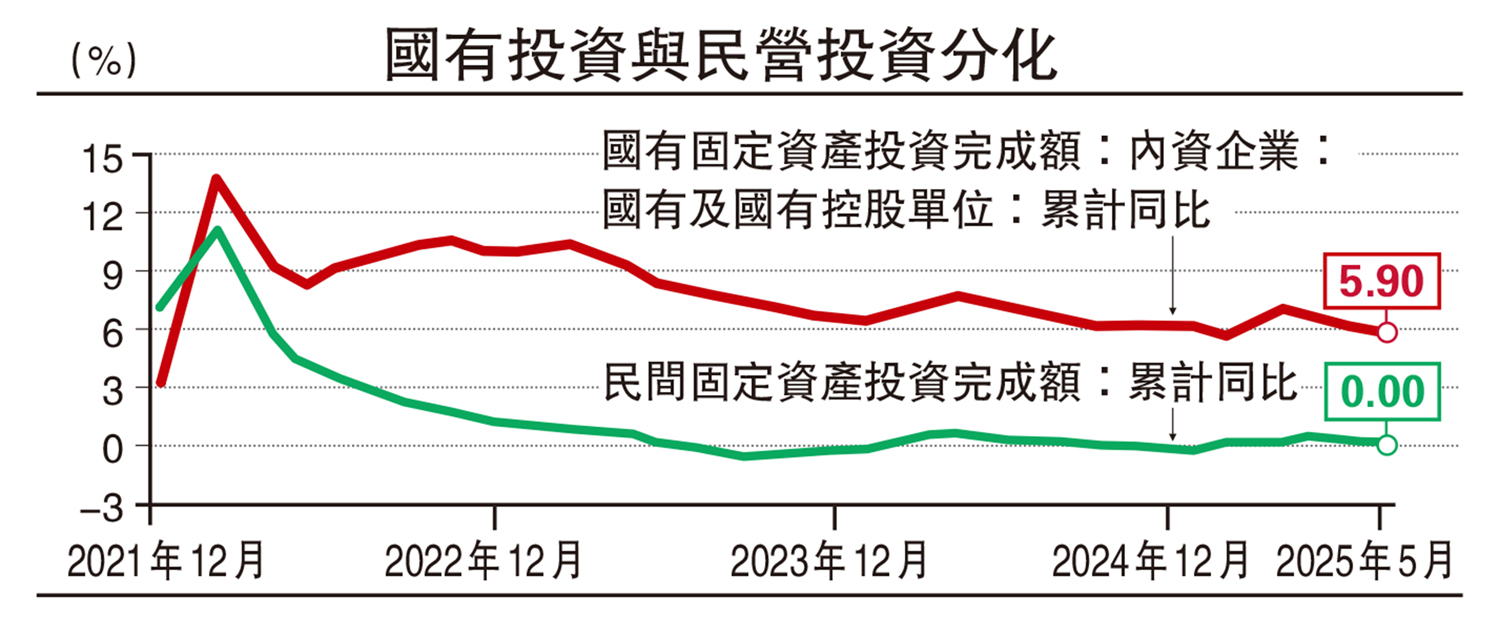

國有投資高漲與民營投資低落,二者之間存在顯著分化且未出現改善跡象──2025年1月至5月民間固定資產投資增速為0%,國營部門投資仍達5.9%的成長速度。

國有企業作為「頂樑柱」和「壓艙石」,有效地支撐了宏觀經濟成長。但與微觀主體感受更為密切的民營經濟空間逼仄,宏微觀的「溫差」因此難以避免。

二、新現象:資源配置失衡。

投資報酬率是企業進行投資決策的重要工具。自2009年以來,中國私人企業投資報酬率普遍高於國營企業投資報酬率。以製造業企業為例,私人製造業企業投入資本報酬率明顯高於國營製造業企業,即便在進入2022年後經濟壓力較大的時間裏,私人製造業的投入資本報酬率也比國營企業好。

一般說來,投資報酬率高,則投資旺盛;投資報酬率低,則投資萎縮。

但是,近年來的投資成長與投資回報率出現反常識的錯位失衡,發生了明顯的結構性倒掛:投資回報率高的,投資增速低;投資回報率低的,投資增速卻反而高。更直白的講,就是投資報酬率高的民間投資成長率低於了投資報酬率低的國有投資的成長率。

這與近年來中國經濟成長主要靠政府主導的國有企業發揮「穩定成長」的角色密切相關。國營企業主要聚焦能源、通訊、交通、軍工等自然壟斷領域,許多投資大、收益薄、周期長的基礎建設、國防科技、民生改善等領域的建設都是國營企業承擔的。不可否認,當前國營企業投資較高速度的成長一定程度上拉動了需求成長,有效支撐了中國宏觀經濟穩定成長。但與之形成鮮明對比的是,作為市場化力量所代表的民營經濟,卻呈現出動力不足、投資意願不強的狀態。

要真正解決供需結構失衡問題,就是要充分發揮市場化的力量,調整供給端的產能結構,增強供給結構與需求結構的匹配性。

作為市場化程度最高的經濟力量,民營企業能夠快速捕捉到市場需求的變化、調整生產規模與產業結構,是供給需求平衡的關鍵推動者。供需再平衡就是透過優化供給端要素配置、加速發展新質生產力,提升供給質量,達到高水準的供需動態平衡。

市場力量的減弱已不利於中國經濟結構的轉型升級進程。

三、新出路:角色回歸。

要彌合宏觀經濟溫差,就是要在發力穩增長的同時,激發、壯大市場化力量,使市場在資源配置中起決定性作用。

目前,民營企業對未來的發展前景仍信心不足。那麼,如何激發市場力量呢?竊以為:

一是持續優化法治環境。法治是最好的營商環境,扎實推動民營經濟促進法實施,實際依法保護民營經濟組織及其經營者的合法權益。

二是持續優化公平競爭的市場環境。公平競爭是市場經濟的基本原則,也是市場機制高效率運作的重要基礎。要破除制約民營企業公平參與市場競爭的障礙,如加快建設全國統一大市場,更大力度破除地方保護;完善市場准入制度,進一步放寬市場准入限制,使民營企業參與重大項目的範圍不斷擴大等。

三是堅持市場在資源配置中發揮決定性作用,避免政府以不當方式干預資源配置、干擾市場機制作用,如盲目追風口、上項目,導致重複建設、產能增加;對困難企業不當干預,造成低效產能、落後產能難以退出,加劇惡性競爭等。

激發市場力量的核心在於要讓企業,特別是民營企業,在市場機制的驅動下,充分弘揚企業家精神,持續的制度創新、技術創新、產品創新,發現新市場、創造新需求,推動資源高效配置,讓國內生產總值(GDP)的成長更加惠及廣泛的民眾,有效彌合宏觀經濟溫差,推動資源高效可持續發展。

(作者為中國首席經濟學家論壇理事,青島銀行首席經濟學家)