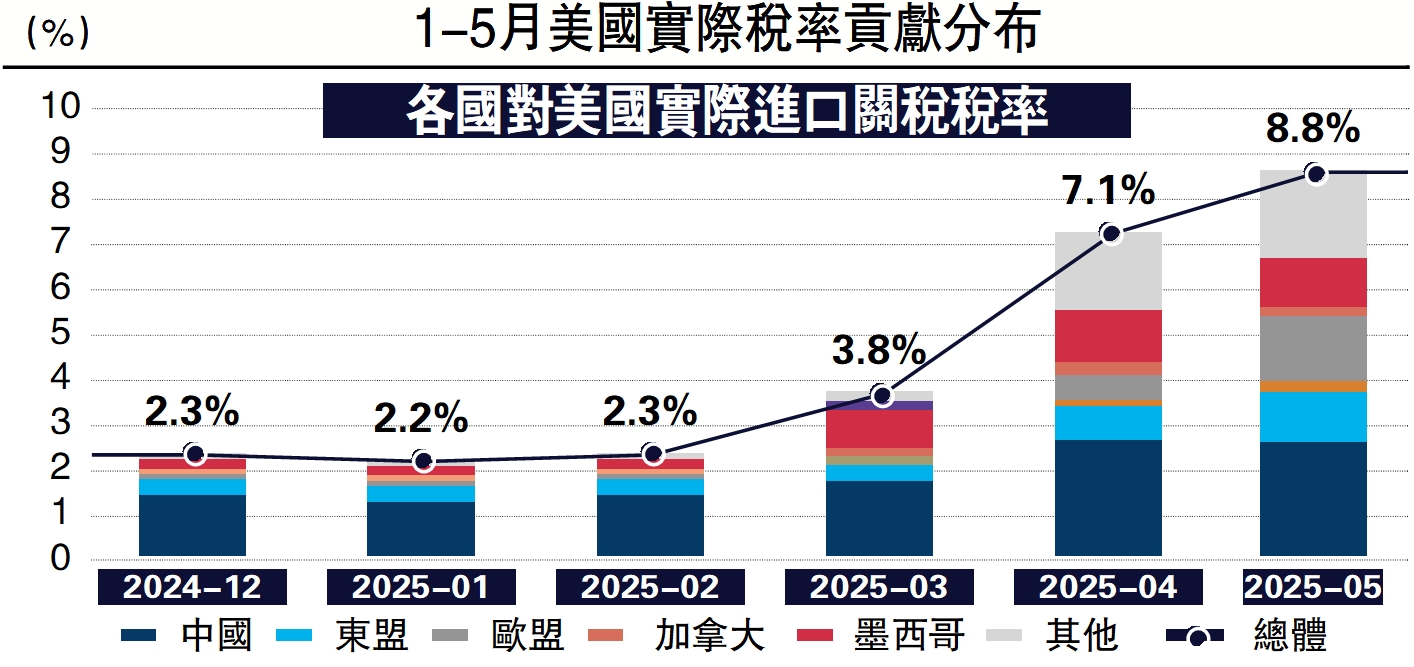

對比由對等關稅政策帶來的理論關稅稅率變化,與美國海關實際清關計算稅率變化,會發現實際關稅稅率的增幅6.5%遠不及理論值的14.5%。這就導致關稅收入增長遠不及預期。在一定程度上促使市場形成了TACO的認識(Trump Always Chicken Out)(特朗普總是臨陣退縮),引發資金對於關稅交易的脫敏。

出現這一現象的原因有三:

一是中國通過轉口、搶運的方式,降低了在美國進口中來自中國高關稅產品的比重,導致中國產品稅率提升對總體稅率的拉動不及預期。對比2024年中國佔美國進口比重的13.4%,2025年5月已降低到7.4%;對比4月9日以後高關稅時期,發貨明顯前置至3月到4月初。

二是對墨西哥、加拿大25%的芬太尼關稅在實際操作中幾乎沒有生效。依據我們對加、墨產品中美墨加協議佔比的假設,加拿大和墨西哥在3月4日25%的芬太尼關稅加徵後理論稅率應分別提升14.7%、17.1%,但實際稅率僅分別提升1.8%、4.1%。拆分結構來看,美國政府實施「232條款」後的鋼鋁關稅與汽車鏈實際關稅稅率都有合理程度的提升,但芬太尼關稅下的「其他」項稅率提升明顯較低。

三是可能出現產品層面的調整。從美國進口產品結構與不同產品總體稅率的變化來看,稅率提升越高的產品總體進口的比重下降更多。但由於不同產品實際情況差異較大,這一邏輯並不完備。

根據上述三點原因,我們就更好理解為何今年上半年關稅措施對中國出口和美國通脹的影響程度不及預期。

中國:出口量穩價增

中國的出口出現量穩價增,後續將溫和回落。

量的層面,上半年出口量增速維持高位。出口商應對關稅的三種方式是搶出口、轉口和替代。2024年11月至2025年4月出口增速中樞較高,約一半由搶運透支導致,另一半則可能是貨真價實的增量訂單。若來自非美非轉口地的增量訂單持續支撐,即使搶運的訂單被透支或者轉口監管趨嚴,後續出口回落仍有韌性。轉口的方式實際上化解了關稅的影響:一方面降低了美國實際徵收的稅率;另一方面規避了中國出口量可能受的影響。

價的層面,上半年出口價格不降反升。由於量維持高位,出口商並無必要降價保量,出口價格不降反升。從人民幣計價的總出口價格來看,中國出口商總體出口價格指數顯著提升;即使僅從美國的進口價格指數看,由於自各國進口的價格均有下降,中國下降幅度並未明顯弱於其他國家。由於貿易價格主要跟隨需求,PMI(採購經理人指數)指示的需求疲弱帶來總體進口價格下降,而非中國出口受到高關稅的影響主動承擔成本。

美國:需求壓制通脹

關稅下美國的通脹並未明顯回升,一方面是前文所述產品實際稅率提升幅度低於理論值;另一方面,從消費品實際稅率變化的角度看,汽車市場需求較弱和油價的擾動也對通脹形成壓制。從各類消費品實際稅率的變化來看,多數產品如家庭耐用品(含家電傢具等)、食品飲料和娛樂品價格均隨稅率的提升出現季調後價格水平的上漲,也可以較為清晰的地看到,汽車的疲弱和能源的價跌是1至5月通脹低迷的重要因素。

考慮到無關稅情形下仍存在基準價格漲幅,以2012至2019年季調環比均值作為基準情況,商品通脹1至5月基準價格漲幅0.6%,1至5月實際商品價格漲幅0.9%,而實際稅率提升帶來的理論通脹上漲2.1%,說明1至5月的通脹在油價、車價低迷的情況下仍已體現出15.6%的關稅漲價。考慮到價格變化應滯後於關稅的調整,以及油價在6月的回升,預計這一值在6月將顯著提升,關稅對商品通脹的提振效果在6月及以後將體現得更加清晰。

實際關稅徵收遠不及理論值,是關稅對經濟的影響程度低於預期的重要原因,而這主要是由於存在轉口和加拿大墨西哥實際執行關稅稅率較低導致。

關稅戰下半場加徵關稅,一方面針對轉口有明確的限制,如美國已同越南達成貿易協議,將對越南商品徵收20%關稅,對經越南輸美商品徵收40%關稅;另一方面,特朗普威脅對加拿大和墨西哥自8月1日起分別加徵35%和30%的關稅。似乎正巧與本文分析的關稅增收不及預期的原因對應,反映特朗普可能在下半場對關稅措施「打補丁」。

因此,在對等關稅下半場,如果特朗普以財政增收或其他目的,存在實質性提高關稅稅率的意願,那麼無論是實際關稅稅率提升幅度,還是關稅帶來的經濟影響方面,都有超預期的可能。因此要重視過度TACO交易的風險。\(作者為國泰海通證券宏觀首席分析師)