觀察1

特朗普政策反覆無常

各國股市敏感度下降

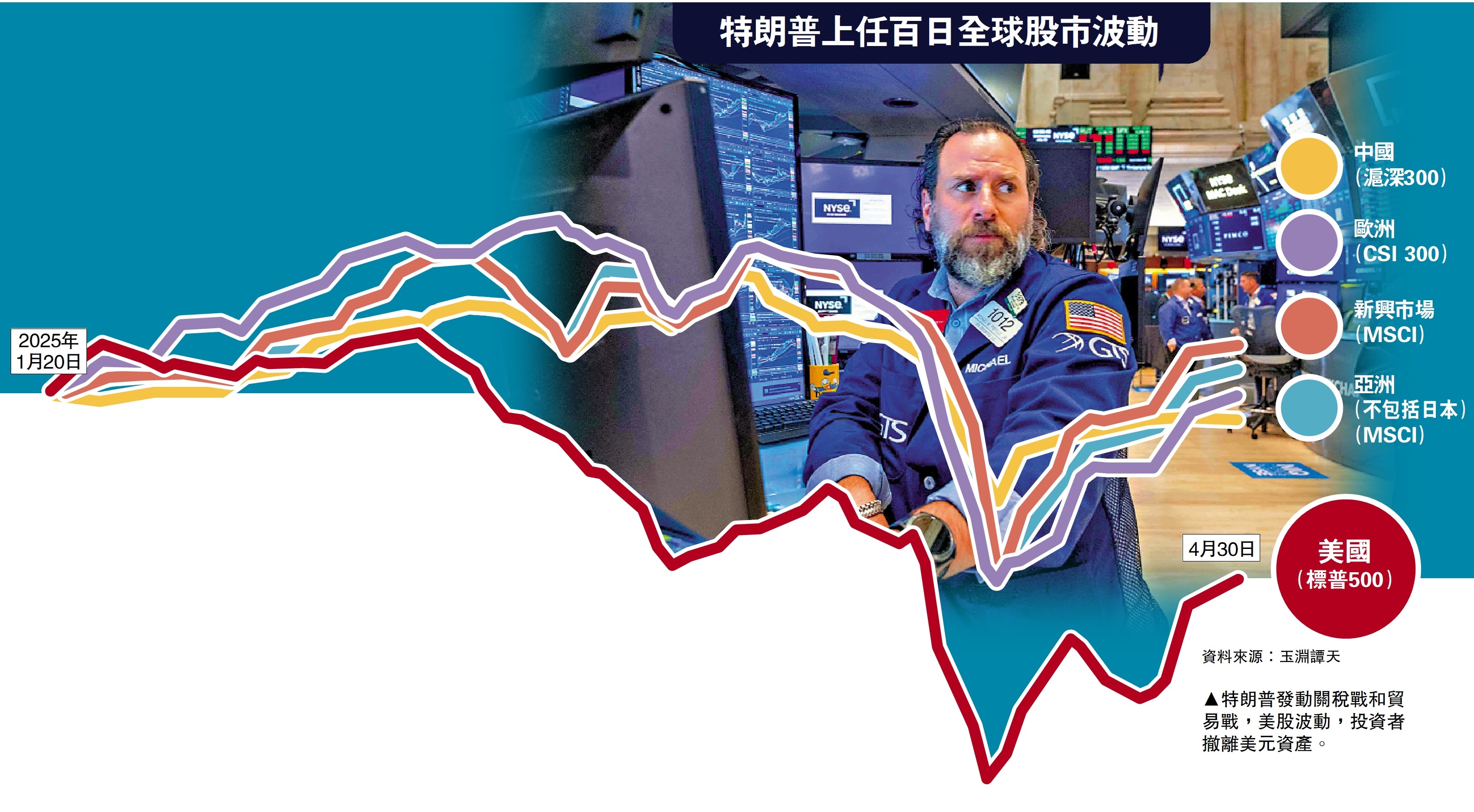

過去美國市場就像一個巨大的磁鐵,當貿易摩擦的硝煙升起時,投資者本能地認為,資金躲進美國最安全,但今年,情況顛倒了。以美國總統特朗普上任百日的全球股市波動為例,原本維持漲幅的美國股市,卻在一次又一次的關稅威脅中不斷下跌。

上任首3個月 美股跑輸全球

事實上,以標普500指數為代表,特朗普上任首三個月,下跌逾14%,大幅跑輸全球大部分市場。類似的情況也在今年7月出現。7月初,美國宣布要對日韓等國加徵高達40%的關稅。消息一出,奇怪的一幕發生了。亞洲和歐洲市場反應平淡,甚至普遍上漲,日韓股市當天分別上漲0.26%和1.81%。反而是美股自己,應聲下跌。三大指數全線收跌,道指領跌。

這意味着市場認為,美國揮出的關稅大棒,砸傷自己的可能性比傷害別人更大。當一國對多國發動貿易戰,衝擊是會持續累積,最終反作用於自身。這種變化背後是一種趨勢:各國市場對於特朗普政策的敏感度不斷下降,只有美國本土市場反應最為直接。

或許也正是因為關稅政策對美國自身的衝擊更大,美國政府在前兩日公布關稅信函之後,後面再發布關稅相關的政策時,都刻意避開美股的交易時段。就在當地時間7月23日,美國政府再次掀起新一輪的關稅威脅,宣布即將對世界其他大部分國家徵收15%至50%的簡單關稅,但當時美股已收市。

中國社會科學院世界經濟與政治研究所的楊子榮指出,美國對各國加徵關稅,是一國對多國,具有累積效應,對美國自身的衝擊是最大的。而且,美國反覆無常的風格也正在加速這種市場預期的形成。

觀察2

道指落後三大股指

製造業受累貿易戰

在美國金融市場中,三大頗具代表性的股指──標普500指數、道瓊斯工業平均指數、納斯達克100指數,都有不同的波動性。今年,出現一個較為明顯的差異。7月,美國發送多輪「關稅信函」以來,道指成為跌幅最大的股指。過去它一直被認為是三大股指中波動性最小、變化最穩定的。

若將時間拉長,從今年年初來看,道指在美國三大股指中排名最高,而現今排名最低。為什麼會發生這種變化?

美實際關稅料升至20.2%

一個原因是,道指涵蓋的是30家以工業、消費、金融為主的美國企業,製造業企業的數量佔最大,而在全球貿易摩擦當中,最承壓的,正是美股之中的製造和消費板塊。根據耶魯大學預算實驗室的數據,當下美國實際平均關稅稅率為16.6%。但到8月1日,這一數字將升至20.2%。

相關調查顯示,在美國的製造業和服務業領域中,超過40%的依賴進口的企業已報告利潤下滑。貿易壁壘帶來的成本壓力,正逐步顯現到企業財報中。還有一個事實是,道指成份股雖然基本上都是美國本土企業,但它們的供應鏈和市場卻高度全球化。企業本身的發展離不開國際貿易,但現美國政府正在用關稅政策親自「切斷」這份聯繫,讓過去最「穩定」的指數也變得不穩定。

觀察3

跨國企業主導美股

未能反映實際經濟

現時美股三大指數,有相當一部分的生意不靠美國,標指的成分公司,整體海外營收佔比約30%。其中有兩類公司特別突出。一類是總部在海外、但選擇在美國上市的企業,例如荷蘭光刻機巨頭阿斯麥(ASML)就在納斯達克掛牌,它對納指的上漲貢獻不小。另一類是典型的美國跨國企業,但它們的利潤很大程度上來自中國、歐洲和新興市場。

換句話說,就算美國經濟本身遇冷,這些公司仍可能靠海外市場撐住獲利。因此,市場對美股的韌性預期,其實很多時候是建立在「全球化」的基礎上。如今,美國政府卻在拆解這個支撐它的全球化體系。所以不少經濟學家判斷,現時的美國股市,反映的不完全是美國經濟,而是全球化企業的獲利能力。當下的美國股市已經和美國多數企業的現實情況相距愈來愈遠。

美中小企指數大落後

還有一個原因是三大指數對少數幾家科技巨頭的「依賴」很明顯。標指和納指採用「市值加權」,權重最大的是那幾個科技巨頭;而道指用的是「股價加權」,高價股走強,也能拉動整體指數。而對本土經濟較敏感的標普600小型股指數,從年初到今一直走弱,整體走勢遠不如大市。

類似的情況也出現在羅素2000指數,作為追蹤美國中小企業表現的風向標,羅素2000指數逐漸和美股大盤拉開距離。自美國新政府上台至7月24日,羅素2000下跌2.84%,與標指相差超過7個百分點。如果美股三大指數已無法完全反映這些代表美國經濟實感的指標,國際資本是否還會輕易用它們的漲跌來做資產配置的抉擇?

觀察4

美匯指數創近年低

美元資產遭拋售

過去國際投資者投資美國,可以享受「雙重紅利」。就算股票不漲,但只要美元升值,換回本國貨幣時,就能憑空賺一筆匯差,這幾乎是「無風險套利」。但現在,這個路徑遇到阻礙。白宮經濟顧問委員會主席在「海湖莊園協議」中提到,美國當前的問題就是美匯指數太高,必須設法讓美元貶值,出口產品價格才會更低,競爭力才會更強,製造業才能回流,美國經濟才能靠出口賺錢。

今年以來,美匯指數不斷走弱,已跌至近年低點。而支撐其強勢地位的財政、科技、股市這三個元素,也開始顯露疲態。

一方面,美國的國際資產收支狀況逆轉。2025年,美國的對外淨負債規模接近GDP的90%,創下歷史新高。它對外投資的資產已難再帶來收入流入。再者,從科技股來看,2025年第一季美國科技資本開支貢獻了近一個百分點的GDP,但上一次出現這種情況是在2000年初互聯網泡沫頂峰之前。

如今,七隻股票已形成「三強兩平兩弱」局面。到7月25日,英偉達、Meta、微軟的股價年內已上漲20%,亞馬遜和Alphabet稍有漲幅,但特斯拉、蘋果已分別下跌17%到12%。雖然美元過去十年持續走強,但除了前十大股票外,標普500的未來獲利預測已連續三年沒有增長。

國際資本開始悄悄轉向。今年第二季度,美國長期債券基金流出近110億美元,創下自2020年以來的最大撤資潮。今年5月,歐元區超過一年期的債務吸引970億歐元淨流入,是自2014年以來單月最高水平。花旗銀行分析表示,這很可能是投資者撤離美元資產的表現。

資金避風港角色不再

當下愈來愈多投資經理開始表示,因美國關稅政策,決定調整資產配置,減少美國資產,增加其他國際資產比重。回頭看,曾被市場深信不疑的幾個看法,美元資產最值得信賴、美國市場是全球資本的避風港,如今都經歷着現實的重新檢驗。

它們都被同一種力量侵蝕。這種力量,不是來自外部的敵人,而是來自內部的「戰略」。