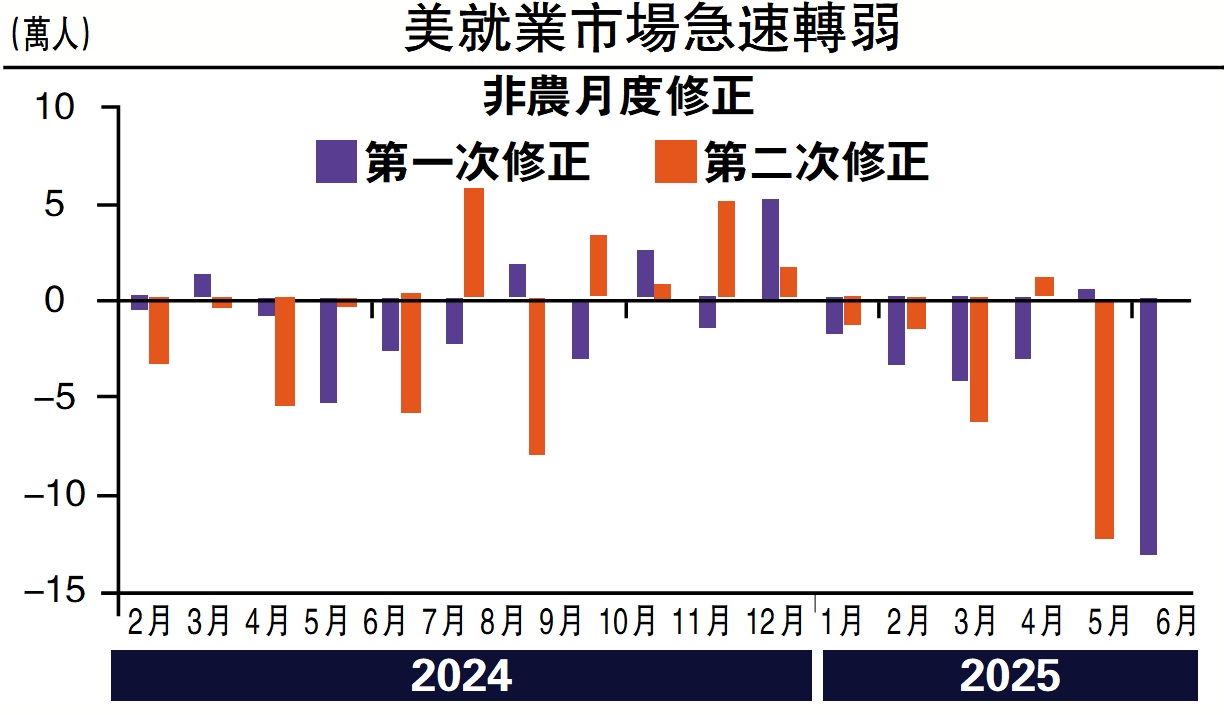

美國7月就業數據弱於市場預期,引發市場震動,核心問題在於5、6月就業的大幅下修。那麼,就業下修的背後是統計因素,還是經濟走弱?

當地時間8月1日,美國勞工局公布7月就業數據,整體弱於市場預期。機構調查方面,美國7月非農新增就業7.3萬人,市場預期10.4萬人,5月、6月新增就業人數分別下修至1.9、1.4萬人,下修幅度分別達到12.5、13.3萬人。

美國非農就業修正機制可分為「月度」及「年度」,此次修正屬於前者範疇。1)針對月度非農數據,在每月第一個周五公布上個月的就業「初值」之外,美國勞工局還會在未來兩月陸續發布兩次「修訂值」,主要是為了修正初值調查僅能統計到60%左右企業回覆(最新數據)的問題;2)年度修正方面,美國勞工局每年會依據失業保險及企業生死模型修正非農就業數據。

美國非農就業修正是「家常便飯」,核心在於為什麼5、6月下修幅度如此之大。事實上,統計因素並無法完全解釋就業下修。譬如市場猜測,此次美國勞工統計局(BLS)下修數據可能與「企業生死假設」的波動有關。所謂「企業生死假設」又稱「出生─死亡模型」,主要用於填補勞工局無法高頻捕捉企業開業、破產對就業影響的缺口。但從模型的季節性特徵來看,近幾個月該模型的調整幅度基本符合季節性規律。

歷史上,非農下修往往對應着經濟走弱的背景,相較「統計」因素或更具解釋力。無論是將首次修正、二次修正,還是兩者加總後與美國經濟「內需」增速相對應,都能發現就業修正與經濟增速存在一定關聯。換句話說,非農就業的月度修正是具有「周期性」的,其潛在解釋可能包括小企業反饋調查問卷的速度較慢等。

美國勞動力市場未來趨勢如何?疫情以來,美國就業市場先是驟然轉冷,而後在財政貨幣雙寬鬆等因素下走向過熱。2022年上半年,職位空缺/失業人數比值一度超過2.0。2022年下半年至2024年中期,就業鬆緊狀況逐步修復至2019年底水平。在此過程中,就業市場「供給側」改善(如移民湧入、勞動參與率提升)扮演了重要角色,使得美聯儲可以兼顧增長和通脹目標,也因此傳統上較為有效的經驗規則被證偽了(迄今為止)。當前,美國就業市場已進入「鬆弛化」階段,失業率「易上難下」是大概率。

移民政策持續收緊

失業率「流量」數據顯示,美國就業市場正愈加呈現出「需求側」走弱跡象,下半年經濟內需走弱可能加劇這一趨勢。7月美國失業率上升至4.2%(4.248%),表現符合預期,並未引起市場擔憂。但從結構上來看,美國失業率愈加體現出「需求側」走弱的現象。美國失業率的變化可由四因子解釋:失業或離職、新進入勞動力市場、找到工作、退出勞動力市場,前兩者人數增加可使失業率上升,後兩者人數增加可使失業率下降。從7月失業率變化結構來看,找到工作人群收縮,新進入勞動力市場人群擴大,構成失業率上升主因,反映就業市場需求不足。

特朗普政府驅逐移民導致就業「供給側」收縮,均衡新增就業水平下行。1)移民減少可能會使美國實現「均衡」就業增長的門檻降低,即維持失業率穩定所需的新增就業人數下降。根據美國白宮經濟顧問委員會(CES),疫情前美國均衡新增就業大致在7至10萬人之間,2024年或提升至10到20萬人之間。亞特蘭大聯儲測算(Jobs calculator)顯示,當前美國均衡新增就業水平在11萬人左右,相較疫情前仍有下降空間;2)從就業供需角度出發,美國部分行業就業對於移民的依賴度較高,在勞動力市場供需錯配的背景下,移民政策收緊也或加劇需求端走弱壓力。換句話說,移民政策收緊可以緩和失業率上行壓力,但可能無法完全對沖需求走弱的「缺口」。

綜合來看,在就業供需雙雙收縮的背景下,美國失業率呈現易上難下的態勢,但尚未出現大幅飆升的跡象。根據市場預期以及奧肯定律,此輪關稅衝擊對於失業率的推升幅度有限:市場預期顯示年內美國失業率高點或在4.5%至4.6%左右,此輪失業率上行空間在0.3至0.7個百分點之間,失業率或難突破5%。

(作者為申萬宏源首席經濟學家)