美國特朗普政府執政以來一系列非常規政策操作的核心邏輯在於應對財政困境,即在存量債務壓力之下,為維繫美國經濟增長,亟需解決的核心問題是財政問題。近期特朗普的一系列動作指向其所面臨的這一財政壓力似有階段性緩解跡象。

首先,「大而美」法案短期可能緩解債務滾動壓力並提振美國經濟。該法案是以減稅為首要目的,涵蓋政府支出調整、債務上限管理的一攬子方案。稅收方面,法案延長和升級2017年減稅法案中即將於2025年底到期的系列條款,並新增部分稅收優惠。支出調整方面,法案大幅削減醫療補助(Medicaid)、低收入食品福利(SNAP計劃)及清潔能源項目補貼三大領域支出。債務上限方面,法案將已有債務上限提高5萬億美元。

其次,加徵對等關稅後,美國關稅收入明顯增加。近期,日本、韓國、歐盟等美國主要貿易夥伴均與美國達成貿易協定,根據這些協議,關稅稅率雖然較4月公布的對等稅率有所降低,但仍高於特朗普上任前的水平。據測算,截至8月1日,在一系列加徵關稅舉措下,美國的加權平均實際執行關稅可能會上升至21.1%,而平均有效關稅可能會上升至1943年以來的高位11.4%。

再次,「納貢式」協議或要求也增強外部收入預期。除提高關稅外,歐洲、日本、韓國等經濟體已「承諾」大幅增加對美投資或購買。6月份,北約已明確同意在2035年前將成員國年度國防開支提升至國內生產總值(GDP)的5%。儘管市場對於這些協議及承諾的實際執行力度仍持一定疑慮,但其短期宣示效應已顯現積極影響。

但也需注意到的是,關稅上調本質上是對美國本國居民的加稅,其可持續性存疑。關稅政策未能從根本上解決美國製造業競爭力問題。在美國國內產能短期內無法有效擴充的前提下,加徵關稅的實際負擔將會至少部分由美國本土企業或消費者承擔。根據截至2025年6月的數據來看,相比2024年底,美國實際關稅稅率由2.4%上升至10%,上升幅度達到7.6個百分點,而這一期間美國整體進口價格指數僅下跌0.1%,剔除食品、燃料之後上漲0.7%,指向至今本輪美國關稅稅率的上調大部分由美國本土所承擔。這可能導致居民實際購買力下降、非必需進口品需求萎縮,制約美國關稅收入的增長幅度。

從分配效應來看,「大而美」法案及關稅政策均呈現「劫貧濟富」特徵,可能進一步加劇美國國內收入分化與社會矛盾,進而削弱其國內政治穩定性。

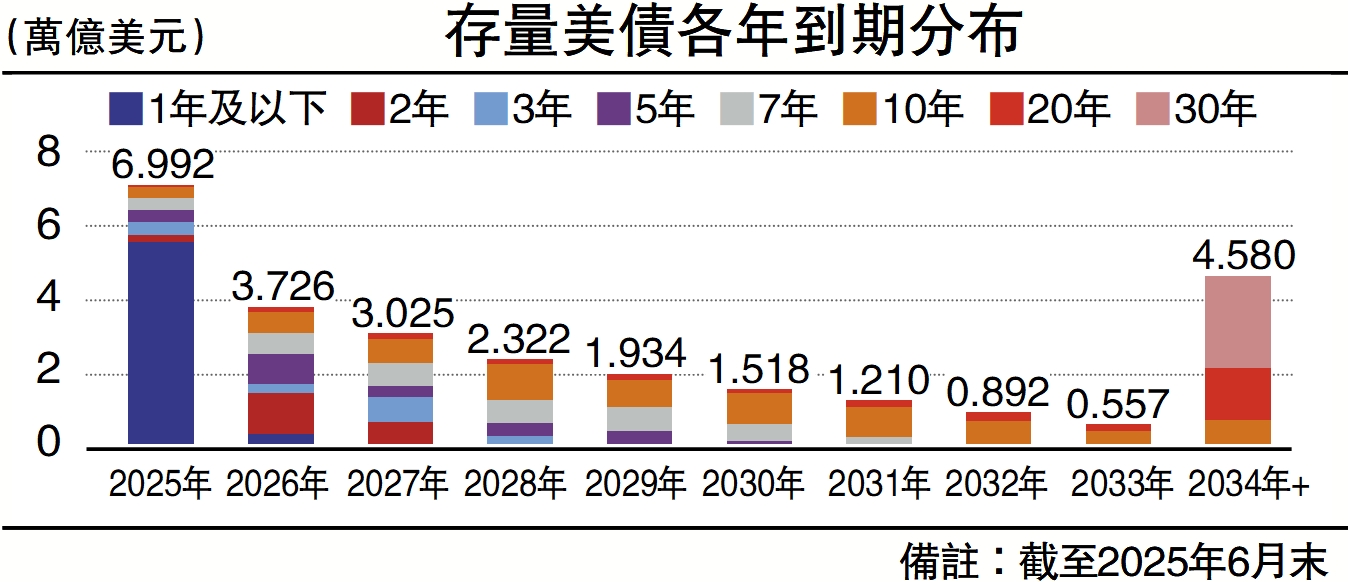

儘管短期財政困境有所緩解,但從中長期看,美國的財政問題依然嚴峻,且特朗普政策帶來的副作用可能削弱美國的全球影響力。儘管「大而美」法案在短期內打開了債務滾動的空間,但從債務規模來看,美國聯邦債務在一季度末已達36.2萬億美元,佔GDP比例超120%,且這一債務規模仍在持續擴大。該法案雖短期緩解了部分債務滾動壓力,但長遠來看,其負面影響正逐步凸顯。美國國會預算辦公室(CBO)評估顯示,該法案將在未來十年使美國債務額外增加3.4萬億美元。

債務高企拖累經濟

值得注意的是,利息支出已成為聯邦預算中一項龐大且持續膨脹的剛性負擔。根據CBO在3月的預測,2025年美國利息支出佔GDP的比例約為3.2%,到2035年這一比例將攀升至4.1%。從經濟增長與債務的關係來看,高債務水平會對經濟增長形成拖累,而經濟增長受限又會反過來影響政府的財政收入,進而使債務問題陷入惡性循環。

此外,特朗普的財政和外交政策在一定程度上削弱了美國的軟實力,影響其全球領導地位。

國家信譽下降。特朗普推行的單邊主義政策,嚴重削弱了美國在國際社會的國家信譽。例如,發起的關稅戰及奉行的貿易保護主義政策,加劇了全球供應鏈的緊張局勢,損害了貿易夥伴對美國的信任。關稅政策削弱了美國在國際經濟與政治事務中的話語權,無疑會影響其長期經濟利益和政治影響力。

盟友關係疏遠。特朗普推行的「美國優先」政策,直接導致美國與盟友的關係出現明顯裂痕。在北約軍費分攤問題上,美國採取的強硬立場雖為自身節省了開支,卻讓部分歐洲盟友對其戰略可靠性產生深刻質疑。歐盟在2025年3月發布《歐洲防務未來白皮書》及「重新武裝歐洲計劃/2030年戰備計劃」,明確提出全面提升自身防務能力,以此減少對美國的軍事依賴。美國的一系列舉措,促使其傳統盟友開始重新審視與美國的關係,削弱了其在全球事務中的主導影響力與協調能力。

(作者為興業證券首席經濟學家)