社會發展到一定階段,經濟增長通常都會伴隨債務的增長,故債務增長可以看成是經濟增長的成本或代價。本文擬通過量化分析,估算中國、美國、日本和德國四個大國為實現經濟增長所付出的債務代價有多大。

槓桿率是經濟學中經常提到的一個詞,是衡量債務水平的一個相對指標,即通過一定的舉債比例來實現某項經濟或經營目標。宏觀槓桿率則是一個經濟體如國家的整體舉債比例,其公式:宏觀槓桿率=非金融部門債務/GDP總額。

價格低迷拖累化債

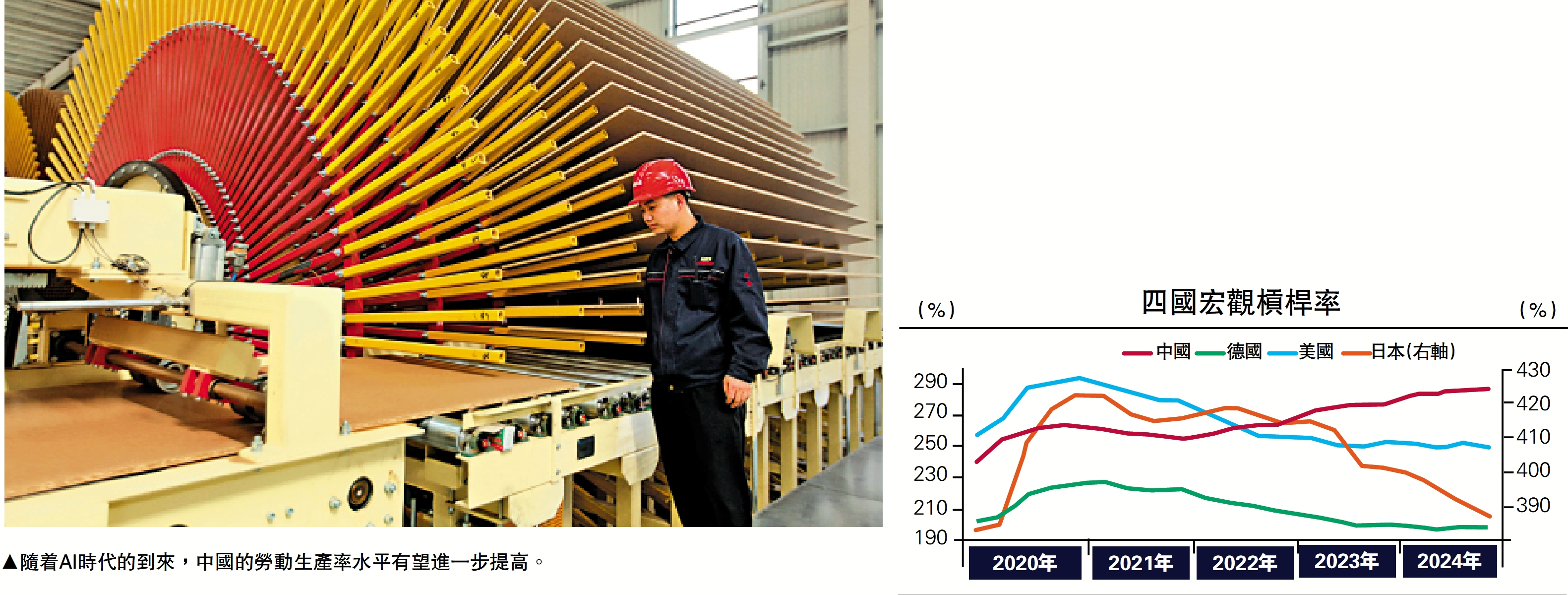

根據國際清算銀行(BIS)數據顯示,2019年末,中、德、日、美四國非金融部門宏觀槓桿率分別為239.5%、202%、382.9%、256.3%;到2024年末依次為286.5%、198.6%、387%、249.3%,中國的上升幅度最為明顯。從變化態勢看,德、日、美為「急升─回落」,三國的宏觀槓桿率在2020年均明顯上升,在2021年一季度或二季度開啟下降趨勢,到2024年末回落至與2019年末大體相當水平,但中國的宏觀槓桿率總體上穩步上升。

如果把時間拉長來看,中國政府槓桿率呈現兩個特點。一是此前水平明顯上升階段,主要出現在國際局勢出現異常變化的時候,如2008年的美國次貸危機等,原因是為了應對危機,實現穩增長目標,就採取了強有力的逆周期政策。

發達國家的危機發生時,政府槓桿率也會出現明顯增長,但GDP仍然負增長,或是因為它們的逆周期調控能力不如中國,也可能是因為依靠政府舉債拉動經濟增長的邊際效益遞減,2008年發達國家的政府槓桿率已明顯高於中國,但經濟增速中樞明顯低於中國。

中國政府的逆周期政策效果比西方國家好,核心原因是政府(包括地方政府)、銀行和國企都會採取逆周期的舉措來應對經濟下行,民企和居民部門往往是順周期的。而西方國家除了政府會採取逆周期政策,企業和居民部門則是順周期應對。

二是近年來中國政府槓桿率上升,不一定與國際性經濟金融危機直接相關,比如2017年末政府槓桿率相比2015年末上升13個百分點,而同一時間段美、日政府槓桿率總體平穩、德國下降;又如疫情以來,中國與美、日、德政府槓桿率走勢也存在區別。這說明長期看逆周期調控的效率可能有所弱化,逆周期政策或難以有效解決經濟的結構性問題,而長期積累的經濟結構性問題反而進一步增加逆周期調控難度。

美國財長貝森特說過一句話:如果美國的GDP增速快了,那麼政府槓桿率水平就會降下來。這是因為槓桿率的分母就是名義GDP。近年來,儘管中國的實際GDP增速超過美國,但與美國GDP的絕對差卻擴大了,原因在名義GDP規模的增長偏慢。名義GDP=實際GDP×(1+GDP增速)×(1+平減指數)。

宏觀槓桿率的變化取決於債務規模變化與GDP規模的相對關係。從實際GDP增速看,2020-2024年中國各年度實際經濟增速分別為2.3%、8.6%、3.1%、5.4%、5%,均快於同期德、日、美增速;但從平減指數看,2023、2024年中國GDP平減指數同比分別下降0.51%、0.71%,均弱於同期德、日、美價格水平。

拆分三次產業來看,中國第一產業平減自2023年二季度以來已連續九個季度同比負增長,第二產業平減自2022年四季度以來連續11個季度同比負增長,第三產業平減也在2024年後三個季度和今年二季度出現負增長。價格水平低迷不利於名義GDP規模增長,也不利於宏觀槓桿率下降。

增加人力資本投入

降低地方政府槓桿率是早就部署的任務,近年來為化解地方隱債,中央已經採取了諸多有效的舉措。通過以下比較研究,筆者認為,政策資源的使用效率有待提高,短期優化資本配置、中期促進技術進步、長期支持人口增長。

從國際對比看,中國存在「未富先債」的情況。總體來說,宏觀槓桿率與人均GDP水平正相關。全球來看,人均GDP每增加1萬美元,宏觀槓桿率上升約18個百分點,中國明顯位於趨勢線以上。

日本的宏觀槓桿率相對於人均GDP的水平也較高。在BIS數據中,日本槓桿率數據的起始時間點為1997年末,當時日本人均GDP為3.56萬美元、宏觀槓桿率為296.3%,但日本1971年的相對債務負擔小於中國2024年末水平(人均GDP為1.33萬美元,宏觀槓桿率為286.5%)。

根據生產函數:GDP增長=勞動增長貢獻+資本增長貢獻+全要素增長率(TFP)貢獻。如果提高債務資源的使用效率,也即債務增長能夠有效增加資本、勞動或TFP貢獻,也可能對降低宏觀槓桿率有幫助。

在當前出口環境變差、宏觀槓桿率已經全球領先的背景下,還是要通過提高勞動生產率來拉動經濟增長。不妨簡化勞動生產率的等式來加以說明:勞動生產率增長=勞動力素質+全要素生產率+資本密度貢獻。

這些年來,中國從勞動生產率提升的貢獻度看,主要來自於資本投入,如資本密度(資本/勞動數量)。全要素生產率的貢獻比較穩定(改革紅利減少),勞動力素質提高也放緩(表現為大學生就業難問題)。

2025年政府工作報告提出要「加大力度投資於人」,說明中國人力資本仍可進一步提升。這裏的人力資本,指的不是勞動力數量,而是單位勞動人口的受教育程度和技能水平。中國人口規模明顯高於德、日,近年來勞動力質量明顯提高,但根據受教育年限和教育回報計算出的人力資本指數低於處於相同經濟發展階段的德、日。考慮到中國總人口和勞動年齡人口數量已開始下降,提高勞動力質量就更加重要。

此外,中國科技發展和技術進步空間廣闊。從TFP指數看,2019年中國為0.4,明顯低於處於相同經濟發展階段的德國(0.6)、日本(0.65),也明顯低於美國(1)。由此,將資源投入「教育、科技、人才一體化發展」是非常必要的。

中國目前面臨着資本存量高、投資回報遞減的問題。2019年末中國以2017年固定價格計算的資本存量是GDP的4.84倍,明顯高於處於相同經濟發展的德國(3.72)、日本(2.98),由於資本投入的邊際效益遞減,中國實際IRR(投資回報率)從超過20%的高點回落至2019年的7.7%,與處於相同經濟發展階段的德國水平相當(7.3%),低於資本存量更低的日本(11.2%)。

因此,再通過實物投資等資本性開支拉動經濟增長的效率下降,反而可能推高宏觀槓桿率。由此,筆者建議短期內通過優化資源配置減少重複和過量投資,中期通過技術進步促進產業發展,長期綜合施策落實好人口發展戰略。

擴大消費暢通循環

中國在進入2000年以後,資本投入對GDP增長率的貢獻顯著上升,到2012年達到峰值,之後則逐步回落;而在資本投入對GDP增長的貢獻方面,中國顯著超越美國,但是就ICT(指信息、通訊、軟件投資等)在其中的佔比而言,中國目前還僅為10%左右,而美國已過半。說明中國資本投入的構成中,信息科技等方面的含量比較低。

今年1月至7月,中國固定資產投資同比增長只有1.6%,主要受房地產開發投資增速負增長的拖累,但從另一個側面說明可投資的領域在不斷減少,想靠投資規模增大來實現穩增長的難度也越來越大,如7月份銀行貸款也出現罕見的同比負增長。

中國從2020年起就力推新發展格局,並提出高質量發展的要求,前者的重點是暢通內外循環,後者則強調提高投入產出比(提高投資效益),最近又在倡導反內捲。要暢通循環,唯一的選擇是擴大消費。隨着AI時代的到來,相信今後中國的勞動生產率水平能進一步提高。但這仍需要處理好短期穩增長(KPI考核)和長期發展戰略之間的關係。

(作者為中泰證券首席經濟學家)