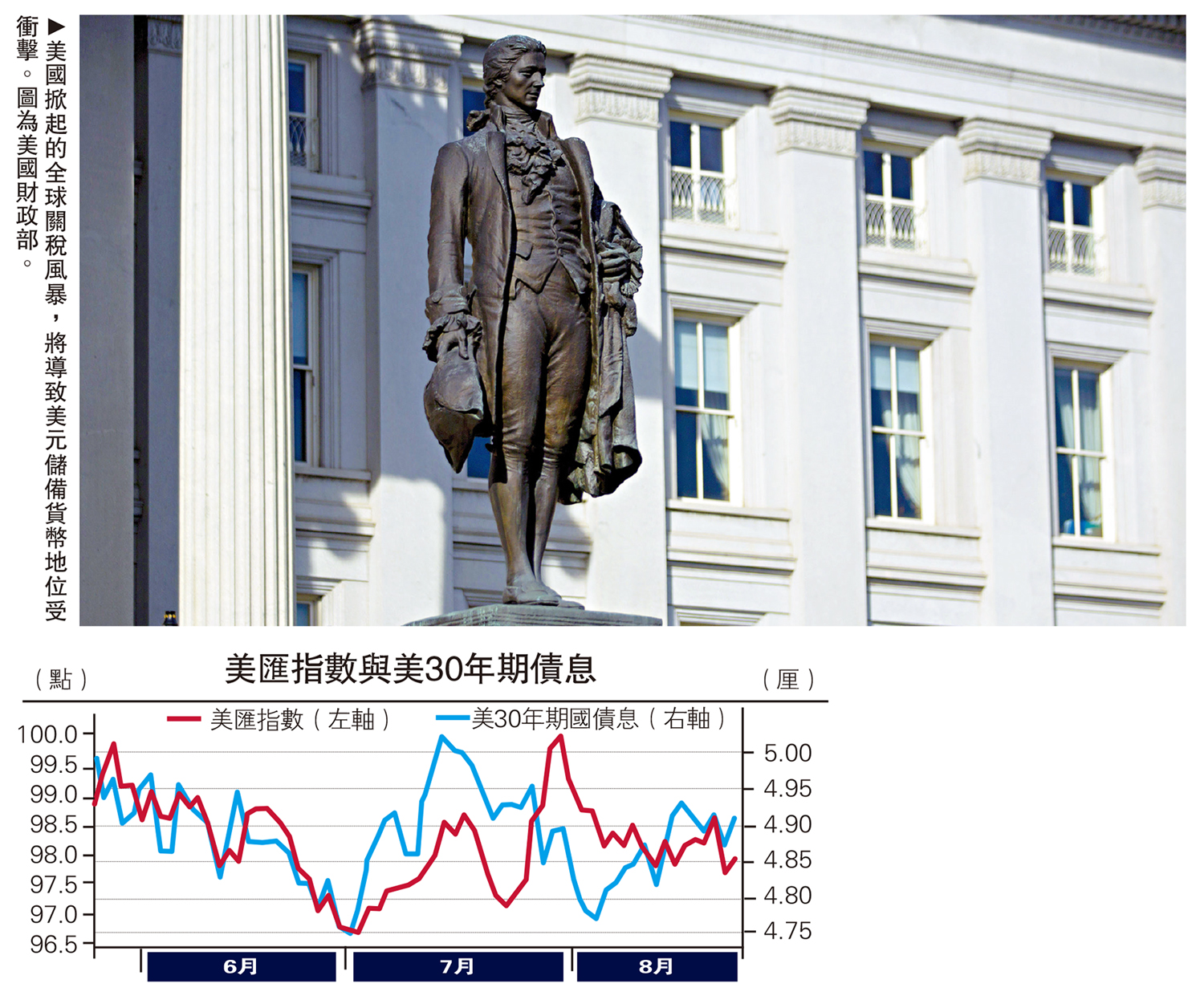

美國財政部披露的國際資本流動報告數據(TIC)顯示,上半年美國國際資本大規模淨流入,與同期美匯指數大幅走弱相悖,顯示美元弱勢與外資拋售美國證券無關,而主要受其邊際變動的影響。

TIC統計顯示,今年上半年,美國吸引國際資本淨流入7677億美元,同比增加4799億美元,增長2.78倍。同期,洲際交易所(ICE)的美匯指數(DXY)累計下跌10.8%,創1973年以來同期最大跌幅,與美國國際資本流動狀況大相逕庭。然而,從美國國際資本流動的邊際變化中或能找到美匯指數大跌的答案。

上半年,美國國際資本淨流入規模較去年下半年減少2008億美元,下降20.7%。從投資主體看,私人外國投資者(下稱「私人外資」)流入減少是主要貢獻。當期,私人外資淨流入6595億美元,環比減少3258億美元,貢獻了同期美國國際資本淨流入降幅的162.3%;官方外國投資者(下稱「官方外資」)由淨流出168億美元轉為淨流入1082億美元,環比多增1250億美元,為負貢獻62.3%。

非美貨幣由弱轉強

須指出的是,私人外資並未逆轉為淨流出,顯示儘管當前美國經濟和貿易政策不確定性飆升,但私人外資只是對持有美國證券的興趣減弱,卻未淨拋售美國資產。相反,隨着美元大幅走弱,非美貨幣對美元由弱轉強,海外干預本幣貶值的壓力減輕,官方外資普遍轉而重新增持美國證券。

從資金流向看,外國投資者(下稱「外資」)並未大幅減持美國證券,而只是減少了美元現金持有,增持了外國證券。上半年,外資淨買入美國證券(包括長期和短期證券)9419億美元,環比多增319億美元,對美國國際資本淨流入下降為負貢獻15.9%,且淨買入額創半年度歷史新高。同期美國銀行業對外負債由去年下半年淨增加1728億美元轉為淨減少206億美元,環比多減1934億美元,貢獻了96.3%;美國投資者淨買入外國證券1536億美元(為負值),環比多增392億美元,貢獻了19.5%。

總的來看,外資普遍增持了四大類美國長期證券,其中以多買入美國國債為主,卻大幅減少了美國公司股票購買,顯示特朗普新政降低了外資對美國證券的總體風險偏好。

值得一提的是,上半年,外資淨買入美債名列史上半年度淨買入額的第四。但是,私人和官方外資對美債的興趣差異顯著:私人外資淨買入美債3119億美元,環比少增441億美元,對外資淨買入美債環比多增為負貢獻34.0%;官方外資由淨賣出576億美元轉為淨買入美債1159億美元,多增1735億美元,為正貢獻134%。

根據國際貨幣基金組織(IMF)最新的全球外匯儲備幣種構成(COFER)統計,截至今年一季度末,全球美元外匯儲備餘額6.7203萬億美元,較上年底增加908億美元;美元儲備份額為57.74%,回落0.05個百分點,連續十個季度低於60%,但依然穩居榜首。

IMF的COFER統計屬於季度、低頻數據,而從美國財政部的TIC統計中可以獲取全球美元外匯儲備餘額的月度高頻數據。由於外匯儲備是官方可以自由動用的外匯資產,故對TIC統計中的官方外國投資者持有和買賣美國證券資產要剔除區域和全球性國際組織的數據。據此,截至一季度末,不含國際組織的官方外資持有美國長期證券資產餘額65671億美元,相當於IMF披露的同期數據的97.7%。二者非常接近,缺口主要是因為TIC數據中不含官方外資在美國銀行業的存款及持有美國其他短期託管負債變動數據等。

IMF關於二季度的COFER數據要滯後到10月份才能揭曉,TIC數據卻可以讓我們先睹為快。最新的TIC統計顯示,截至今年二季度末,不含國際組織的官方外資持有美國長期證券資產餘額67407億美元,較上季末增加1736億美元,環比多增1274億美元。其中,淨買入美國長期證券51億美元,少增864億美元;非交易引起的持有美國長期證券餘額增加1685億美元,多增2138億美元,主要反映了同期美國股債「雙升」的正估值效應及統計調整的影響。

從TIC統計看,當季不含國際組織的官方外資雖然繼續淨買入美國長期證券,但規模環比大幅收斂,表明美國政府激進的經貿政策影響了官方外資對美國證券的興趣。在四大類長期證券中,多賣出美債是最主要貢獻,從這個意義上講,當季美國頻現股債匯「三殺」與官方外資減持美債有關。

貿易爭端擾亂市場

今年4月2日,美國總統特朗普簽署行政令,援引1977年《國際緊急經濟權力法》規定的權力,以解決因貿易關係中缺乏互惠關係和其他有害政策而導致的巨額和持續(貨物)貿易逆差所造成的國家緊急狀態。據此,美國將對所有國家徵收10%的基準對等關稅,對與美國貿易逆差最大的國家徵收個性化的更高的差額對等關稅。其中,基準關稅於4月5日正式生效,差額對等關稅從4月9日延期至7月9日,之後再延期至8月1日。7月31日,特朗普簽署行政令,公布新版對等關稅方案,以替代4月2日公布的版本,並於8月7日正式生效。

在差額對等關稅兩次延期期間,美國與許多貿易夥伴磋商達成了一系列新貿易協議框架,主要包括:一是提高當地輸美產品進口關稅;二是降低當地自美國進口關稅和非關稅壁壘;三是承諾增加從美國採購能源、農產品和飛機等產品;四是承諾增加對美直接投資。

現行國際貨幣體系是美元信用本位,美元作為中心貨幣(也稱關鍵貨幣),美國承擔着世界最後消費者的角色,即美國要通過維持貿易逆差向世界提供美元流動性,讓其他國家和地區有可能積累美元外匯儲備。這是一個其他國家和地區貿易可以逆差也可以順差,但美國必需貿易逆差的「N-1」問題,是美國為支持美元國際地位所承擔的隱性國際義務。當然,美國也享受了囂張的美元霸權,可以利用美元地位對外輸出經濟和金融危機。

美國達成的新貿易協議旨在減少美國持續的巨額貿易逆差。4月2日簽署的行政令中明確,這些關稅將持續到總統確定貿易逆差和潛在的非對等待遇所構成的威脅得到滿足、解決或減輕,甚至授權總統在美國製造能力和產出繼續惡化的情況下進一步上調關稅的權力。

在布雷頓森林體系解體後,美國以貨物貿易逆差為主的結構性經常項目逆差與資本項目順差就是鏡像關係。也就是說,貿易逆差越大,資本流入就越多;反之,則反。

2009至2024年,美國年度國際收支口徑的經常項目逆差與貨物貿易逆差變動為強正相關,相關系數為0.865;國際收支口徑的外來投資淨流入(包括直接投資、證券投資、其他投資)與貨物貿易逆差變動為中度正相關,相關系數為0.730。這意味着新貿易協議執行後,若美國貿易逆差果然縮小,則美國的外來投資淨流入大概率也將減少。今年二季度,美國貿易逆差環比下降1965億美元,同期不含國際組織的官方外資淨買入美國長期證券環比減少近千億美元應該不出人意料。

在未來美國外資淨流入趨於下降的情況下,根據新貿易協議,有些國家和地區將增加對美直接投資(如美方披露,沙特、日本、歐盟分別承諾未來幾年對美投資6000億美元、5500億美元和6000億美元),以促進製造業回流美國。這就意味着,在已縮小的蛋糕上能夠分給私人和官方外來證券投資的機會就更少了。若海外所承諾的對美投資是政府主導,則其增加在美投資建廠後,只能減少官方對美股票和債券的投資,這將進一步抑制全球美元外匯儲備的積累。

儘管美元國際地位不是美國政府當前最關心的事情,但仍是比較在意的事項。如日前美國以某區域組織建立是為了傷害美元為由,曾威脅對其成員徵收10%的進口稅。然而,美國政府掀起的全球關稅風暴或重置全球貿易體系和國際貨幣體系,其後果是:美國政府減貿易逆差的政策越有效,就越有可能衝擊美元的儲備貨幣地位。(作者為中銀證券全球首席經濟學家)