目前看,9月美聯儲減息懸念愈來愈小,然後呢?筆者認為後續減息的節奏還是取決於經濟數據,線性外推減息步伐恐是一廂情願。如果通脹反彈,今年底至明年中,美聯儲仍有不小概率暫停減息。在此前提下,美匯指數會不會反彈呢?

一直以來,美貨幣政策的鬆緊都是美元定價的重要路標,但回顧歷史這並不是唯一路標,甚至有一定概率不是決定性的因素。換言之,美聯儲減息並不是美元走弱的必要條件。

隨着8月的關稅稅率基本落定,保稅區庫存開始繳付關稅後外流,便宜庫存正式宣告結束,筆者預計在9月之後美國物價開始出現明顯抬升。9月重啟減息後,貨幣信用周期開始向中性靠攏,也是通脹的「助燃劑」。如果通脹速升,減息的大門將再次被「焊死」。

反觀美匯指數,其實是一個美元匯率的加權平均指數,用來衡量美元與非美幣值的相對強弱。因此,美元走勢與美貨幣政策並不一定單調相關,而是取決於美國與非美的「相對強弱」。就像拔河,兩邊的作用力的合力才決定中間紅綢的變動方向。

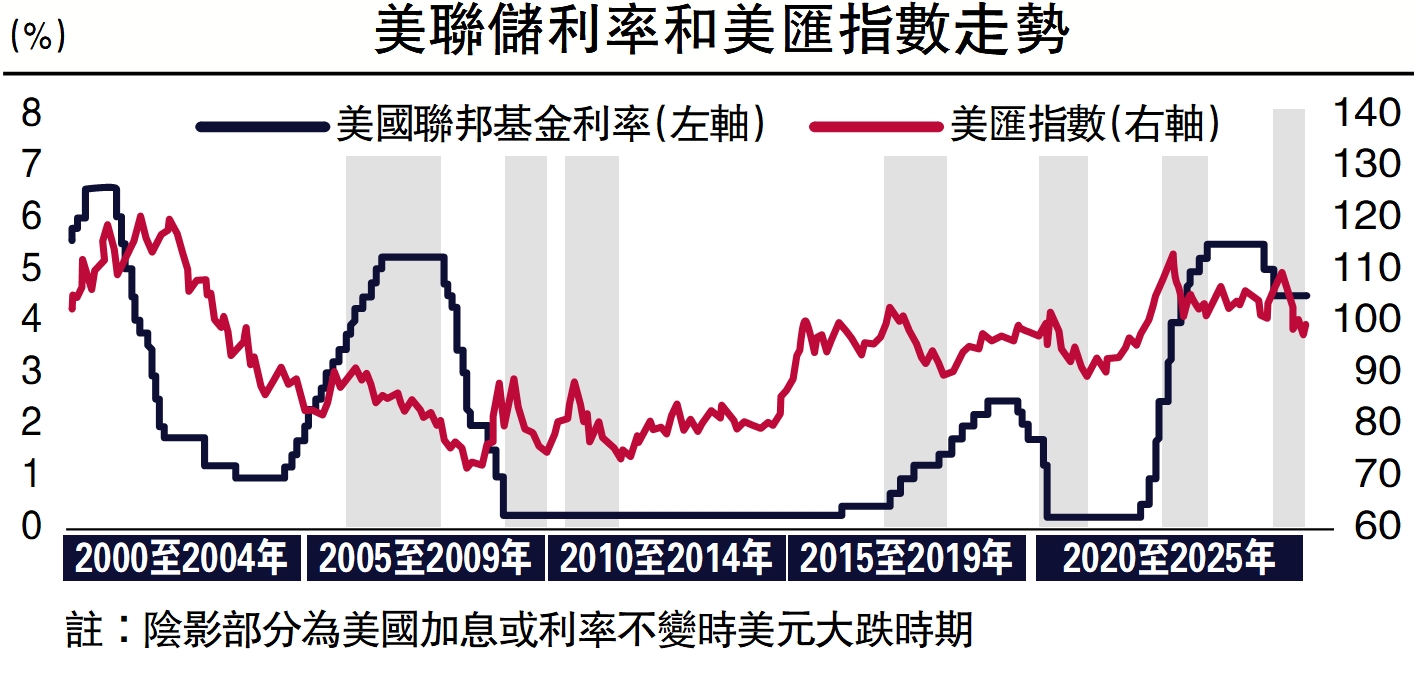

從歷史數據來看,2000年以來美聯儲基準利率維持不變時,美元出現較大幅度貶值的區間共有七段(含本輪),跌幅在10%至20%之間。(見配圖)驅動因子主要有三:美國與非美經濟體經濟預期、貨幣政策的分化、通脹風險的相對差異:

首先是經濟增速的差異。美國經濟相對非美經濟體的增長韌性是支撐美元的核心因素,當美國相對歐日經濟增速處在下行周期中,往往會導致美元吸引力下降,美元也就隨着流出而走弱。

其次是貨幣政策的分化。但若僅觀察美聯儲與其他主要央行的短端政策利率,相關性沒有第一個因素強。較為趨同的是2005至2007年:彼時美國處於加息周期,但美國相對歐日的政策利率下行,導致美匯指數快速走弱。

美歐、美日國債利差對美匯指數的指示性強,因此利差一定程度上領先於美匯指數。在過去七次美國政策利率不變或加息過程中,美德、美日國債利差均明顯回落,反映出市場對美國與非美經濟體貨幣政策走向的預期分化,進而帶動美元下行。而在美元貶值後期,國債利差可能同步或先行於美元回升。

最後,通脹風險也是重要影響因素,但更多是通過前面兩者影響匯率的。當美國與非美經濟體的通脹增速差快速回落時,一方面意味着美國經濟需求相對下降(供給衝擊導致的情況除外);另一方面,通脹風險下降也意味着政策寬鬆的掣肘相對減少,市場對美國寬鬆的預期會更強。

美國經濟已近強弩之末

展望未來,美元會怎麼走呢?

經濟驅動力方面,美國若缺乏貨幣政策配合,長債發行將受限,財政政策也會束手束腳。如果強行在高利率環境下發行債券,通過短債「續命」擴槓桿會導致償還規模愈滾愈大,且高利率支出將進一步壓縮非利息財政支出空間。因此,無論美債規模持續擴大,還是主動化債帶來的經濟陣痛,美元都難以擺脫貶值命運。

而歐洲則完全相反,其財政規模擴張已獲得許可,後續將進入實物工作量落地階段,彈性值得期待。一方面,歐洲利率更低,修復空間大於美國,後續彈性更可觀;另一方面,歐洲財政紀律相對較弱,一旦進入寬鬆階段可能出現超支,因此在財政刺激方面歐洲將強於美國。

經濟周期方面,當前美歐經濟通脹周期(本質是債務周期)完全相反,一個在頂部,一個在底部。疫情後,美國經濟在積極財政推動下持續擴張,如今似乎已至「強弩之末」;而歐元區(尤其是德國經濟)雖短期內會受歐元匯率和關稅拖累,但財政政策轉向及俄烏局勢逐步緩和是更重要的結構性因素。因此,後續兩國經濟預期差和通脹差逐漸收斂的概率不小。

這也帶出驅動美元走弱的第三點原因:未來為對沖無法減息帶來的流動性問題,美聯儲在「量」的寬鬆上可能比歐洲央行更積極(2026年至2030年美國到期債務壓力較大);而日本央行在「價」的政策上大概率比美國更緊。6月以來日圓再次貶值後通脹有所反彈,7月消費者物價指數(CPI)按月上升0.2%,名義收入也出現回升跡象(6月從前期1.4%上升至3.1%)。因此,當「薪資─通脹」螺旋形成後,日本央行只能通過加息打破這一循環。往後看,美匯指數中權重最大的兩個匯率(歐元、日圓)將繼續拖累美匯指數。

綜上,筆者認為,即使後續減息窗口關閉,短期美匯指數雖可能還有反覆,但「類滯脹」環境下,維持對中長期「美元仍處在向下通道」的判斷不變。 (作者為民生證券分析師)