近年來,國產GPU(圖形處理器)行業在複雜的國際環境與旺盛的國內需求推動下,經歷了從艱難起步到逐步追趕的發展歷程。早期國產GPU企業面臨技術封鎖、人才短缺、資金匱乏等重重困難,但隨着國家對集成電路產業重視程度的不斷提升,政策支持力度持續加大,以及國內市場對自主可控算力需求的爆發,國產GPU企業迎來了發展機遇。

2015年以來,一系列鼓勵集成電路產業發展的政策相繼出台,為國產GPU企業提供了良好的政策環境。在此期間,景嘉微等企業率先在國產GPU領域取得突破,其產品在特定領域逐步實現應用。2020年左右,沐曦、摩爾線程、礪算科技和壁仞科技等一批新興企業紛紛成立,它們憑藉創新的技術理念和強大的研發團隊,迅速在市場中嶄露頭角。這些企業在技術研發上不斷加大投入,積極探索適合國情的技術路線,逐步縮小與國際先進水平的差距。

儘管國產GPU取得了一定技術進展,但與國際巨頭相比,仍存在諸多技術瓶頸。首先,在軟件生態方面,英偉達憑藉CUDA(統一計算架構)生態多年的積累,擁有龐大的開發者社區和豐富的應用程序,這是國產GPU難以企及的。國產GPU的軟件生態尚不完善,開發者數量有限,應用場景適配不足,導致產品在市場推廣中面臨較大困難。其次,在核心技術如芯片架構設計、製程工藝等方面,國產GPU與國際先進水平仍有二至三代的差距。這使得國產GPU在產品性能、功耗等關鍵指標上落後於國際競品,限制了其在高端市場的應用。

國產GPU的生態建設尚處於初級階段。在硬件生態方面,與國產GPU適配的服務器、存儲設備等硬件產品種類有限,兼容性問題時有發生,影響了整體系統的性能和穩定性。在軟件生態方面,除了前面提到的開發者社區和應用程序不足外,國產GPU在操作系統、中間件等層面的適配也不夠完善,缺乏統一的標準和規範,導致生態碎片化嚴重。此外,國產GPU在行業標準制定方面話語權較弱,難以主導產業生態的發展方向。

投入巨資拓展 打破國際壟斷

GPU行業是典型的技術密集型和資金密集型行業,國產GPU企業面臨着巨大的資金壓力。研發方面,從芯片架構設計、流片測試到軟件生態建設,每個環節都需投入大量資金。以摩爾線程為例,2022至2024年研發費用分別為11.16億元(人民幣,下同)、13.34億元、13.59億元,三年累計研發投入超38億元。在市場推廣方面,為了打破國際巨頭的市場壟斷,國產GPU企業需要投入大量資金進行產品宣傳、客戶拓展和市場培育。同時,由於企業尚未實現大規模盈利,資金主要依賴外部融資,一旦融資環境惡化,企業將面臨嚴峻的資金鏈斷裂風險。

國產GPU產品類型豐富,涵蓋了圖形渲染、AI(人工智能)計算、科學計算等多個領域。在圖形渲染方面,有面向遊戲、影視製作等消費級市場的產品,如景嘉微的JM9系列圖形顯卡,能夠滿足一定的遊戲娛樂和專業圖形設計需求;也有面向工業設計、虛擬現實等專業級市場的產品,可提供高精度的圖形渲染能力。

在AI計算領域,國產GPU企業推出了訓推一體、智算推理等多種類型產品。例如,沐曦的曦雲C系列訓推一體芯片,可廣泛應用於大模型訓練和推理任務;摩爾線程的MTT S5000智算卡則專注於為AI智算提供算力支持。在科學計算方面,部分國產GPU產品開始在氣象預報、石油勘探等領域嶄露頭角,為複雜科學計算提供高效的並行計算能力。

應用領域擴大 滲透多個行業

國產GPU的應用領域不斷拓展,已廣泛滲透到多個行業。在人工智能領域,無論是大模型訓練、智能語音識別、圖像識別,還是自然語言處理等應用場景,都對GPU算力有着強烈需求。國產GPU憑藉不斷提升的性能和逐漸完善的生態,在國內AI市場佔據了一定份額。在數據中心領域,隨着雲計算、大數據業務的蓬勃發展,數據中心對算力的需求呈指數級增長。國產GPU通過與國內服務器廠商合作,為數據中心提供定製化的算力解決方案,滿足數據處理、存儲和分析等業務需求。

隨着互聯網行業向智能化轉型,對AI算力的需求續增。如字節跳動、騰訊等互聯網巨頭,在其人工智能研發、內容推薦系統、短視頻處理等業務中大量使用GPU算力,國產GPU憑藉性價比優勢和本地化服務能力,逐漸進入這些企業的供應鏈體系。政府部門及事業單位在數字化建設、智慧城市打造等項目中,對國產自主可控的GPU產品需求也不斷增加。

產品銷售是國產GPU企業最主要的盈利模式。企業通過研發、生產和銷售GPU芯片、板卡及相關硬件產品獲取收入。隨着產品性能的提升和市場份額的擴大,產品銷售收入逐漸增長。產品銷售盈利受到產品性能、市場需求、競爭態勢等因素影響較大。企業需要不斷優化產品性能,提高產品質量,以滿足市場需求,同時加強市場推廣,提高產品知名度和市場佔有率,從而實現產品銷售收入的持續增長。

技術突破與性能提升是影響國產GPU盈利拐點的關鍵因素之一。當國產GPU在核心技術如芯片架構、製程工藝等方面取得重大突破,產品性能能夠達到或接近國際先進水平時,將極大提升其市場競爭力。例如,若國產GPU能夠在單精度浮點算力、內存帶寬等關鍵性能指標上與英偉達同類產品相當,將吸引更多高端客戶的關注和採購。技術突破還將帶來產品成本的降低,通過優化架構設計和採用更先進的製程工藝,可減少芯片面積和功耗,從而降低生產成本。性能提升和成本降低將共同推動產品毛利率的提高,為企業盈利拐點的到來創造條件。

市場需求急增 推動實現盈利

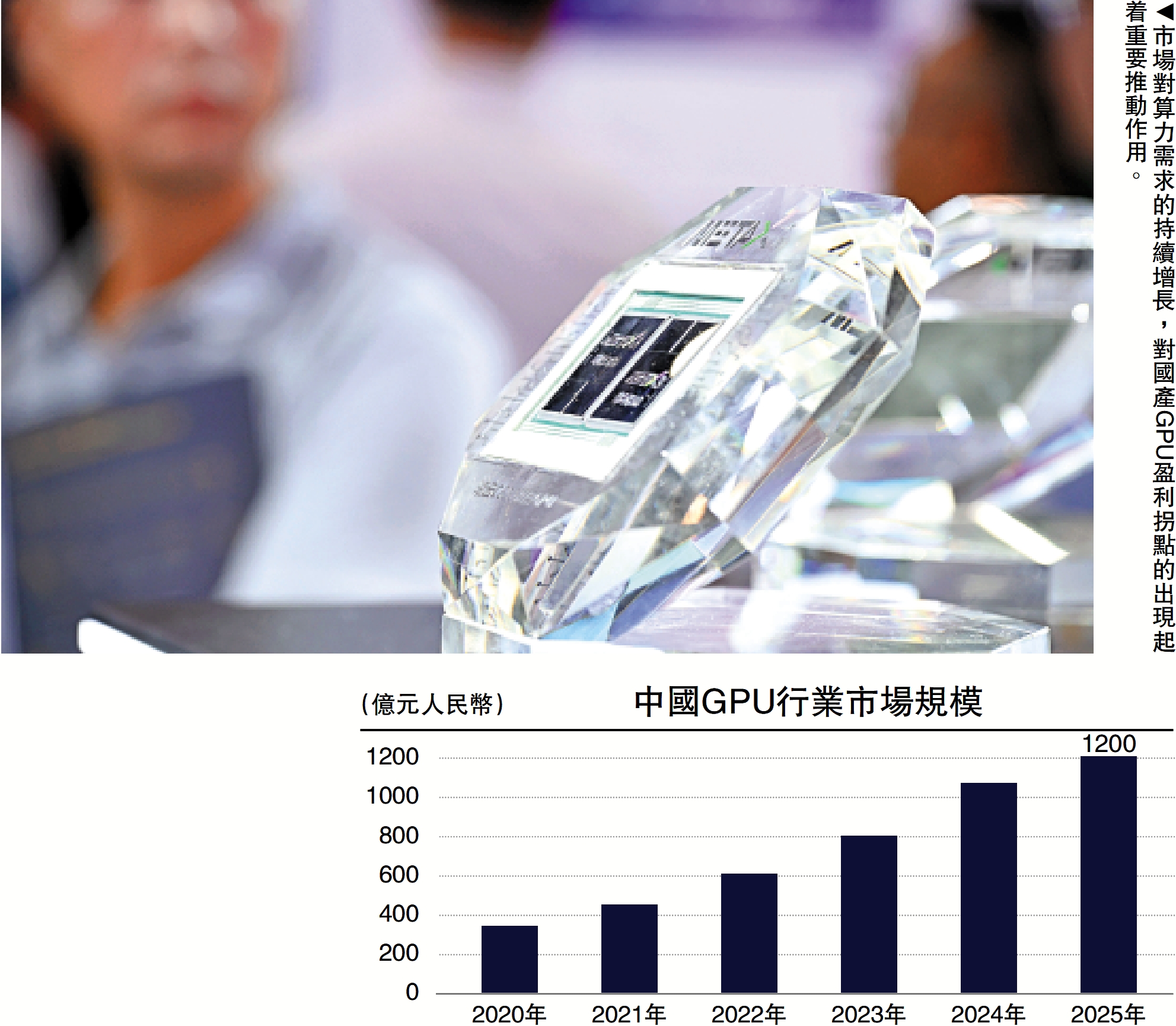

市場需求的持續增長對國產GPU盈利拐點的出現起着重要推動作用。隨着人工智能、大數據、雲計算等新興技術的快速發展,各行業對GPU算力的需求呈爆發式增長。尤其是國內市場,在數字化轉型和自主可控政策的驅動下,對國產GPU的需求更為迫切。若市場需求能夠保持高速增長態勢,將為國產GPU企業提供廣闊的市場空間,促進企業銷售收入的快速增長。例如,AI大模型訓練對算力的需求不斷攀升,若國產GPU企業能夠抓住這一機遇,滿足市場對大模型訓練算力的需求,將實現業績的大幅增長,加速盈利拐點的到來。

成本控制與規模效應是影響國產GPU盈利的重要因素。在成本控制方面,企業通過優化供應鏈管理、降低研發成本、提高生產效率等方式,降低產品的總成本。例如,與供應商建立長期穩定的合作關係,爭取更優惠的採購價格;優化研發流程,提高研發效率,縮短產品研發周期,降低研發成本。在規模效應方面,隨着產品銷量的增加,單位產品分攤的固定成本將降低,從而提高產品毛利率。當企業的產品銷量達到一定規模時,規模效應將顯著顯現,成本控制和規模效應共同作用,將使企業逐步實現盈利,迎來盈利拐點。

從企業發展階段來看,部分國產GPU企業已處於盈利拐點的前夕。以沐曦和摩爾線程為例,這兩家企業在產品研發和市場推廣方面取得了顯著進展。沐曦在2024年實現了主營業務收入的大幅增長,且其產品已在多個智算集群中得到應用,隨着其產品生態的不斷完善和市場份額的進一步擴大,預計在未來一至兩年內有望實現盈利。摩爾線程通過不斷優化產品結構,將資源集中於高毛利的AI智算業務,2024年主營業務毛利率高達72.32%,若能保持這一發展態勢,預計最早將於2027年可實現合併報表盈利。

從行業發展趨勢來看,隨着國產GPU技術的不斷進步、市場需求的持續增長及產業生態的逐步完善,整個行業有望在未來三至五年內迎來盈利拐點。預計到2026年,國產GPU在國內市場的滲透率將進一步提高,市場規模將繼續保持高速增長。

(作者為外資投資基金董事總經理)