「特朗普2.0」時代的政策延續第一任期風格,尤以貿易保護和大規模減稅引人關注。近期,美國與日本、韓國相繼簽署協議,日本和韓國分別承諾向美國投資5500億美元和3500億美元,韓國還承諾增加採購美國能源產品1000億美元,並完全開放貿易市場。特朗普政府試圖以「關稅籌碼」重塑產業鏈秩序,加速推動美國再工業化,實現製造業復興的目標。

二戰後美國逐漸從「工業強國」轉向「金融強國」,從「生產者」轉型為「財務投資者」,主要由市場力量推動,本質上是美國對外投資的收益率顯著高於本土投資。當前美國生產成本高企,美國製造業回流並不符合資本利益,即單憑市場力量實現難度較大。製造業回流美國可能在中長期內繼續推升商品價格中樞,而成本推動的通脹上升對美國聯儲局寬鬆政策會形成制約。

此外,若美國逆市場力量推動製造業回流,可能需要投入長期且大量的財政補貼,這將對其財政帶來壓力。更重要的是,大量補貼可能並不能降低國內生產成本,反而會導致美國製造業長期競爭力愈發走低。

特朗普政府提出「讓美國再次偉大」(MAGA,Make America Great Again)的宣言,加速吸引製造業回流,已宣布的製造業投資規模快速增長。根據跟蹤項目公告的fDi Markets的初步數據,自特朗普入主白宮以來,截至2025年7月,外國投資者在美國宣布了1049個項目,比拜登領導的上一屆政府同期增長了8.6%;外國公司承諾於特朗普2.0期間在美國投資2360億美元,比拜登政府同期增加232.6%。2022年至2024年,宣布對美國的綠地投資平均規模約1870億美元,相較2017年至2019年的平均規模(954億美元)上升96%。2025年一季度,向美國承諾的綠地外國直接投資超過1830億美元,這是自2003年有紀錄以來三個月的最高水平。

但是,美國實際的外商直接投資低於投資承諾目標。根據美國經濟分析局數據,2022年至2024年,美國實際外國投資資金流入平均規模為2972億美元,相較2017年至2019年的平均規模(2516億美元)僅上升18%。2025年一季度,美國實際外國直接投資資金528億美元,比2024年一季度下降21%,是自2022年四季度以來的最低水平。兩份數據的差異擴大提示全年實際外國直接投資流量可能遠低於預期宣布值。

美國製造業在資本(投資)要素上並不匱乏。但無論是整體製造業還是電子產業鏈,均呈現出「投資改善>生產改善>就業改善」的特徵,這意味着與資本相配套的其他要素──人力、基建──可能依然是其後續進展的主要約束。

缺人缺電 用工成本高

美國製造業勞動力缺口較大。製造業就業人數佔非農就業總人數的比重持續下降,從2000年的13%下降至2024年的8%,假設回歸到此前的佔比水平,大約存在800萬的勞動力缺口,高於目前美國的總失業人數(723萬),這意味着要進行極大規模的勞動力結構改革,整體難度較高。美國製造商協會估計,到2033年,大約需要380萬個製造業工作崗位,預計將有190萬個職位空缺。

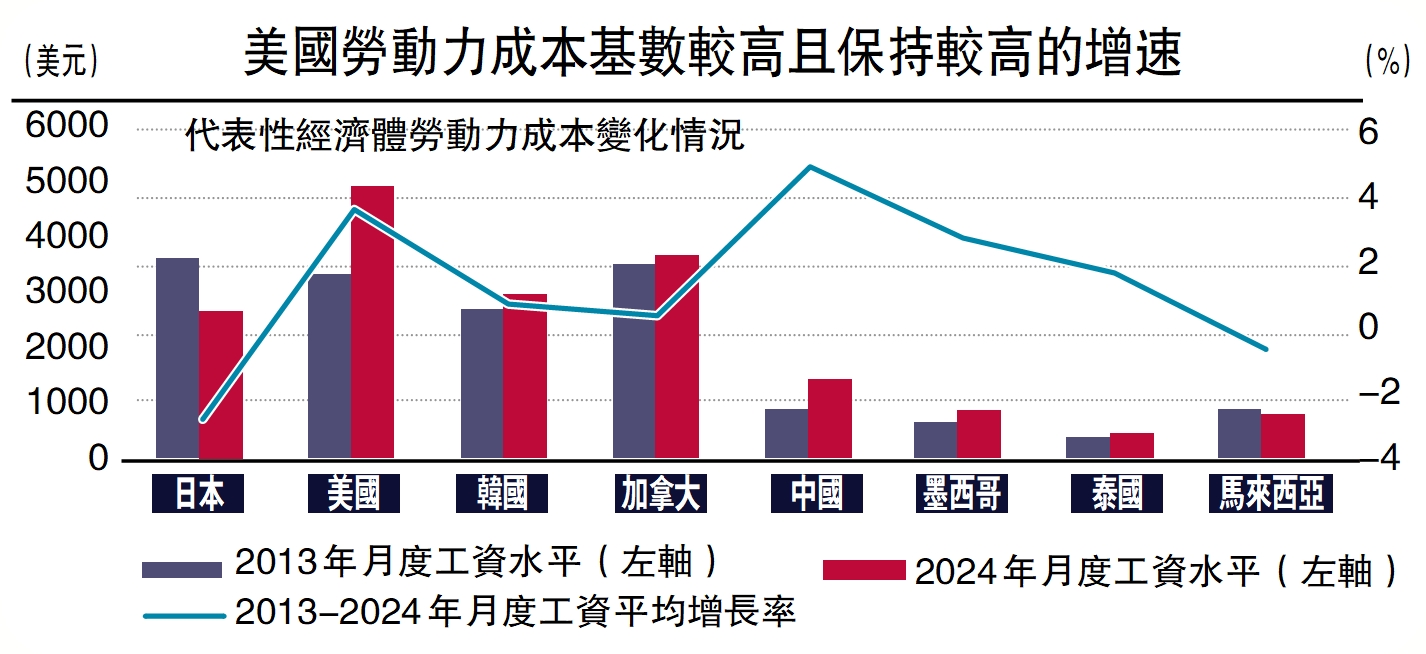

美國勞動力成本高,且繼續保持高增速。數據顯示,2024年美國月平均用工成本(以平均月薪衡量)為4885美元,遠高於中國、加拿大、墨西哥和泰國等經濟體;相比於2013的用工成本,美國年均增幅為4%,也高於加拿大、墨西哥和泰國等經濟體。根據回流倡議組織研究,美國製造成本比其他國家普遍高出10%至50%。儘管《芯片與科學法案》提出對勞動力培訓等進行補貼,但耶魯大學國際事務雜誌研究指出,即使全部資金可以盡快撥款並投入研發製造,也只能發揮有限的槓桿作用。

美國基礎設施建設不足制約製造業的發展。美國土木工程師協會(ASCE)2025年最新評估美國基礎設施綜合等級為C,延遲維護、監管不足、適應能力弱等問題突出。近些年隨着本土化製造的發展,特別是人工智能(AI)、電子產業鏈的布局,大量的數據中心投入建設,美國的電力消耗量大幅增加,預計2025年將進一步超過2024年創下的歷史新高。布魯金斯學會研究指出,2023年數據中心的電力消耗量佔美國電力需求的4.4%,2026年可能增長到6%。但是,美國大部分電網建於二十世紀六、七十年代,已達到或接近使用壽命,而電網升級涉及原材料、輸電線路、斷路器、電纜、控制系統和發電系統等多條產業鏈,儘管投入較大,但難以緩解短期改造壓力,尋求接入電網的工廠或項目可能面臨延期。 (作者為興業證券首席經濟學家)