在改革開放初期,香港憑藉資金、技術、人才與管理等綜合優勢,長期作為內地對外開放的重要窗口和國際資本匯聚的樞紐,推動了無數企業走向國際市場。憑藉「東方之珠」的金融體系與區位優勢,香港一度是內地企業國際化的「起點站」和海外資本進入內地的「中轉站」。

然而,隨着內地在製造業、技術創新、品牌建設和人才培養上的快速追趕,香港的傳統優勢逐步被稀釋。

從開放窗口到轉型關口

特別是過去十年間,深圳、上海、北京等城市迅速崛起,形成了完整的科技創新生態和資本承載平台,香港在產業層面出現「缺位」,其資本市場也被質疑「金融空轉」過重,難以服務本土經濟轉型。

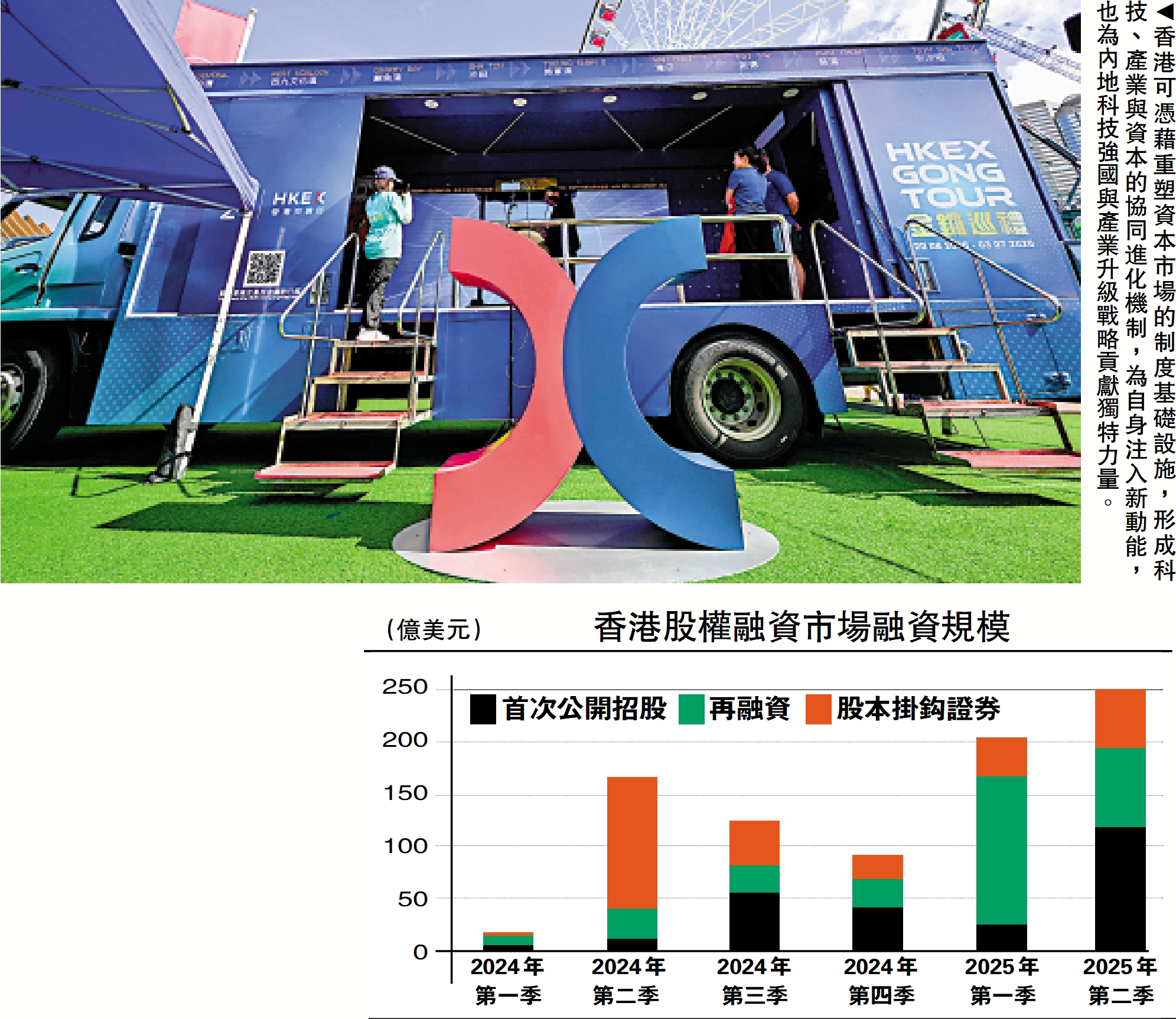

2025年以來,香港資本市場在數量和規模上再度迎來高光時刻:52宗IPO(截至7月20日),累計募資額1240億元,同比增長590%,重回全球IPO募資榜首。恒生指數和科技指數同步反彈,南向資金持續淨流入。這一成績證明了香港在國際融資舞台的競爭力。但我們應清醒看到,資本市場在支持香港本土創新科技企業、推動再工業化方面的作用仍然有限。本地創科企業在制度門檻和融資渠道上面臨「斷層」,創業板形同虛設,中小市值公司長期沉淪為「殭屍股」。

因此,香港必須在資本市場改革中找到新出路:既要繼續服務國際與內地大型企業的融資需求,更要精準支持本地創新科技企業,推動再工業化,承擔起助力中國經濟國際化的戰略使命。

制度與市場的結構性錯配

(一)制度門檻高企,本土企業「望市興嘆」。

過去五年,港交所相繼推出18A(面向生物科技公司)和18C(面向特專科技公司)規則,放寬生物醫藥與特定科技企業的上市要求,允許未盈利企業在滿足研發投入比例等條件下上市。其初衷是為高增長、高風險的科創企業打開融資通道。然而,從實際運行效果看,真正受益者多為內地大型企業,如寧德時代、恆瑞醫藥等,本土創新科技企業成功上市的案例寥寥。

原因在於,18A與18C雖名義上降低了盈利要求,但依然設定了較高的市值門檻、嚴格的研發投入比例等。對於資金有限、規模偏小、處於早期成長階段的本地初創企業而言,這些條件幾乎不可逾越。香港科學園、數碼港等孵化器培育的4000餘家初創企業,大多數因此被擋在資本市場之外,融資能力受限,成長周期被迫拉長。

(二)中小市值公司陷入融資與流動性困局。

目前港股市場有超過2600家上市公司,其中市值低於10億元的企業超過六成,低於5億元的超過一半。更有近10%的上市公司市值不足5000萬元。這些中小市值公司交易極度冷清,部分股票日均成交不足數萬港元,甚至零成交,大多喪失融資功能。

這些「殭屍股」既沒有強制退出機制實現資源重新分配,也缺乏政策支持通過併購重組或再融資推動業務升級的能力,導致資本沉澱、效率低下,甚至產生「資金擠出效應」,抑制資本向高潛力產業流動。這不僅損害投資者信心,也拖累了本地創新生態的良性循環,尤其是嚴重影響香港資本市場的形象!

(三)創業板功能嚴重弱化。

創業板(GEM)設立的初衷,是為中小企業和高成長企業提供融資通道。然而,由於上市條件依舊偏高、轉板機制僵化、投資者關注不足,該板塊逐漸淪為「雞肋」。截至2025年上半年,創業板新股僅佔總IPO的不足5%,日均成交額不足港股總成交的1%。許多創業板企業上市後融資和擴張反而受限,陷入困境。

與之相比,美國納斯達克和內地科創板通過分層制度、差異化審核標準以及活躍的創投生態,為創新型企業提供了包容性的市場環境,培育出眾多明星企業。香港創業板與國際先進市場的差距,已經成為制約本地科技創新的重要桎梏。

重塑制度 重構生態

面對困境,香港需要通過多維度的資本市場改革,推動制度升級與創新生態重建。關鍵路徑包括:

(1)重塑創業板制度,回歸「服務創新」。

創業板必須回到「服務創新、扶持成長」的定位:

•降低上市門檻:在財務指標之外,引入「研發投入比例+技術成果轉化」的評價體系,使未盈利但具科研實力的企業也能獲得資本市場支持;

•擴大18A/18C規則適用範圍:覆蓋人工智能、新能源、新材料、先進製造、綠色環保等領域,並為本地企業設定差異化門檻;

•建立多元退出機制:支持企業通過轉板、併購等渠道退出,提高投資者信心。

(2)設立「港版OTC市場(場外交易市場)」。

借鑒美國OTCQB/OTCQX(兩者均為場外交易市場)與內地新三板經驗,香港可設立一個低門檻、多層次的場外市場:

•准入門檻低,只需註冊在香港並具備基本透明度即可掛牌;

•分層管理,根據規模與合規程度設立不同層級;

•流動性支持,引入做市商與創投基金;

•國際化功能,吸納大灣區及「一帶一路」沿線企業,打造跨境資本集散地。

(3)盤活中小市值公司存量。

與其不斷增加「空殼公司」,不如盤活存量資源:

•鼓勵併購重組:簡化審批流程,對收購本地創新企業的上市公司提供稅收與融資優惠;

•設立「創新併購基金」:由政府引導、市場化運作,撮合中小公司與科創企業合作;

•搭建專業服務平台:整合法律、會計、投行、技術評估資源,降低併購重組成本。

(4)強化產學研資本對接。

香港高校科研成果豐富,但缺乏轉化渠道,資本市場應成為橋樑:

•專項創投基金:由政府、大學與產業資本共同出資,推動科研成果商業化;

•「科企專線」制度:為本地科創項目提供綠色通道和快速審核;

•跨境資本合作:吸引海外科技基金參與本土項目投資,形成「國際資本+本地創新」的組合。

(5)資本市場賦能再工業化。

香港再工業化不僅是製造業回流,更是新技術驅動下的產業重構。資本市場應:

•優化再融資規則:縮短增發周期,降低成本,吸引戰略投資者;

•發展科技產業指數與衍生品:提升本土科技企業的市場關注度;

•支持產業鏈整合:在半導體、智能製造、生物醫藥等領域推動跨行業併購與資本撮合。

從支持者走向驅動者

香港作為國際金融中心,不僅是資金的「中轉站」,更是制度和標準的連接點。新一輪全球產業鏈重構中,香港可充分發揮規則與標準優勢,幫助內地企業更快適應國際市場並打造國際資本通道,引導長期資本投資中國科技產業,成為技術與品牌出海的橋頭堡。

在全球科技革命與產業轉型的背景下,香港資本市場如果不能承載本地科創企業,支持香港本地再工業化,就難以在全球競爭中保持優勢。香港資本市場不應只是「末端支持者」,而應成為「創新生態的中樞神經」。香港要真正成為國際創科中心,必須重塑資本市場的制度基礎設施,形成科技、產業與資本的協同進化機制。唯有如此,香港才能為自身注入新動能,也為內地科技強國與產業升級戰略貢獻獨特力量。

(作者為香港中小上市公司協會主席)