滬綜指突破十年新高,如何看本輪牛市行情?本文將基於對市場的復盤,找出背後的根本驅動力,這對於未來判斷行情的持續性,以及可能面臨的風險,都有較為重要的意義。

目前中國基本面預期並未顯著改善,也缺乏超預期的增量刺激政策,「經濟穩」與「市場熱」似乎出現了一定的背離。市場共識這是一輪資金驅動的上漲,但事實上,低利率、資產荒與居民儲蓄高增長並非當前新現象,而是過去兩年都處於這種狀態,但牛市直到去年9月才啟動,因此從時間維度看,資金流入也難以完全解釋本輪牛市的底層驅動力。

筆者認為,要從國際貨幣秩序加速重構的視角出發,來理解全球資產的異象。它並不意味着現行的美元體系要崩塌,本質是美元資產的安全性出了問題,美債不再是安全資產。這一點主要體現在美元資產之間的相關性轉正,以及美元資產的波動性上升和流動性惡化,還包括以「便利收益」衡量的美元資產安全溢價縮水。

美元資產安全性下降

美元資產安全性下降的根源不僅在於美國,也包括中國的韌性,具體來看:

(1)美國國家資產負債表自身的結構性風險。儘管美國私人部門資產負債表相對健康,但國家資產負債表風險加速擴大。截至去年四季度,美國對外淨負債(NIIP)高達26.2萬億美元,與國內生產總值(GDP)比值高達88.3%,為有數據以來最高水平。特朗普上任以來的一系列舉措令市場始料未及,給經濟運行與企業行為造成較大的不確定性,最終將使得資產負債表風險加大。

(2)中國在貿易摩擦中展現較強韌性。中國之所以在貿易摩擦中不落下風,根源在於基本面的韌性,這種韌性有三方面:一是製造業韌性,超大規模市場、大長全的產業鏈及人才紅利等優勢,使得中國在全球產業鏈做到了「比我便宜的沒我好,比我好的沒有我便宜」。二是資產負債表的韌性。中國政府債務有強大的資產支撐,最終體現為政府部門淨資產/GDP水平較高,政府具有較大加槓桿的能力和空間。三是年初以來在人工智能(AI)、軍工和創新藥形成的市場敘事,並打破美國在部分領域的壟斷,令全球重新認識中國的創新能力。

(3)全球地緣因素也面臨結構性重估。過去幾年全球資金流向深受地緣變局影響,俄烏衝突既打擊了歐洲,讓美元失去競爭對手,又讓全球主要經濟體「陣營化」,美國相對其他經濟體吸引力提升。但是,特朗普上任後採取的經濟與外交政策組合,市場對於過去的押注重新審視,2025年以來全球資金已出現重新回流日本和歐洲市場的跡象。

(4)政策層面,特朗普「自拆」美元體系。特朗普的政策主張正從多個維度主動削弱美國在國際貨幣體系中的責任。對內方面,特朗普推出「大而美」法案大幅增加美國赤字,並且多次干預美國聯儲局決策,衝擊其獨立性。對外方面,關稅政策帶來信心衝擊和不確定衝擊,外交政策損害傳統盟友關係。

本次國際貨幣體系重構主要的變化方向是碎片化和多元化,促使全球資金流向再布局,其中碎片化意味着以前在全球範圍內的配置型資金轉為「各回各家」,歐洲的資金傾向於回到歐洲,亞洲的資金回到亞洲,中國的資金回到內地或香港,表現出更強的本土偏好(home bias)。多元化意味着除美元外,投資者會尋找更多的替代品,例如歐元、人民幣等,隨着全球貨幣體系加速多元化,對美元資產有大量敞口的資金也有降低美元敞口的可能。這種情況下,資金流動和格局轉換的力量將佔上風,導致舊有的資產定價和資產相關性規律不再適用。

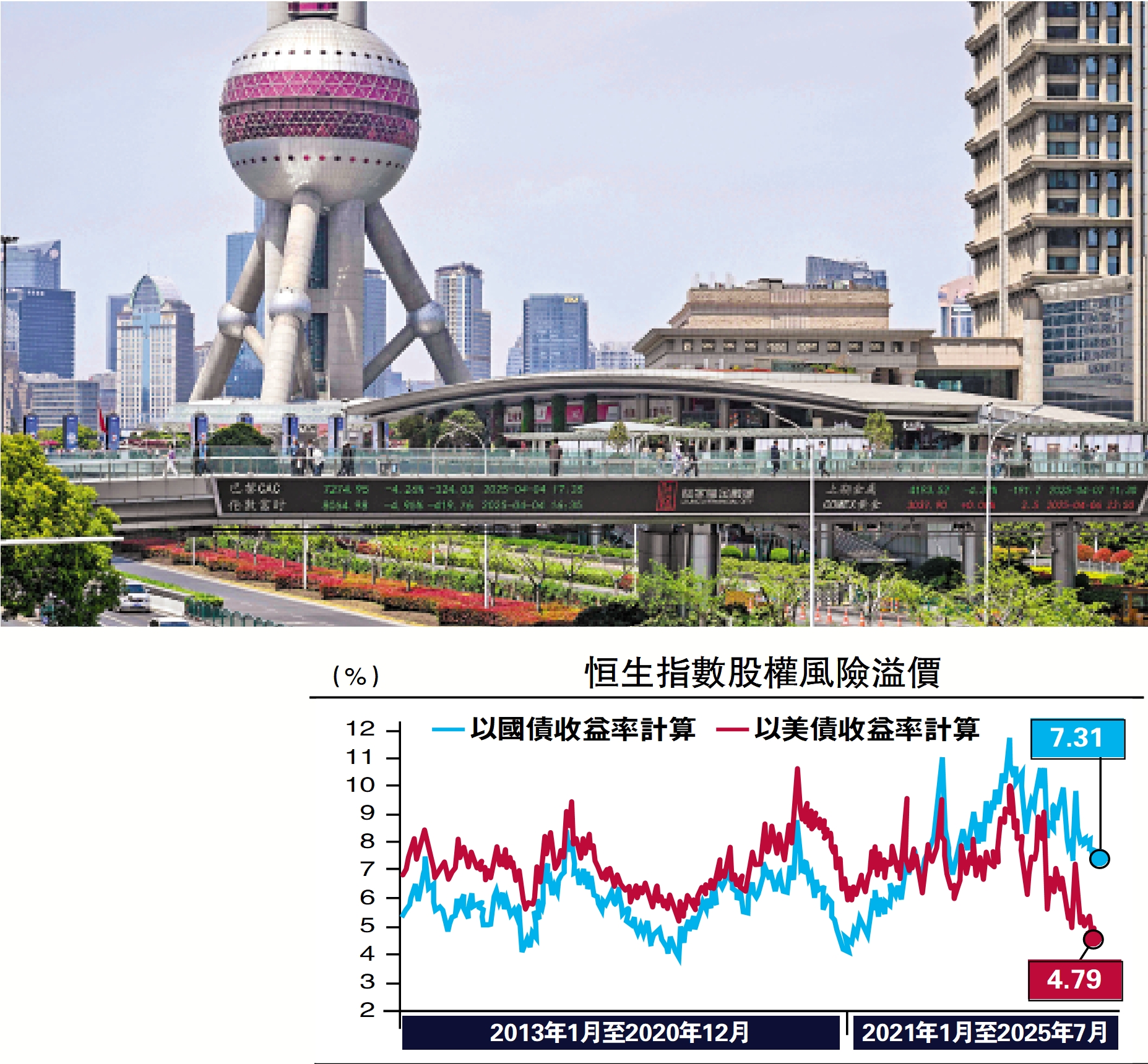

新貨幣秩序下,美元步入下行周期,美債作為安全資產不再「安全」,全球投資者對美債需求下降,利率中樞可能結構性上行,意味着美債利率對非美市場定價的「錨」作用下降,高利率對人民幣資產的壓制作用也可能減弱。如果以美債收益率計算股權風險溢價,目前A股和港股的風險溢價都在歷史低位,但如果美債不再是定價錨,那麼中國股票在定價方面的壓力將大幅緩解,若以國債收益率計算股權風險溢價,當前A股和港股的估值仍然具備較強的吸引力。如果政策應對得當,人民幣資產有望受益於全球貨幣體系加速碎片化、多元化的雙重紅利。

全球貨幣秩序重構可能是本輪牛市的核心驅動力。從年初以來的資產脈絡來看,全球貨幣秩序重構的邏輯始於特朗普上任前後的一系列超預期的舉措,1月中旬美元開始見頂回落、美股下跌,此時基本對應中國股票反彈的起點,因此貨幣秩序重構從時間上與本輪牛市行情對應較好。在1月底國產大模型DeepSeek橫空出世打破美國技術壟斷後,該邏輯得到第一次強化,2月至3月港股走出明顯的牛市。4月特朗普宣布對等關稅後,美元資產安全性問題開始得到更廣泛的重視,美國頻繁「股債匯三殺」,而中國在貿易摩擦中展現的韌性使得該邏輯得到二次強化,美元加速走弱,而中國股票在基本面預期重挫後迎來新一輪的上漲。

不可否認美國政府強大的糾錯機制,使得特朗普也進行了政策調整,美國與各國在關稅談判上取得有利的成果,美元指數有所反彈,美股再度創出新高。但中國在貿易談判的超預期,以及科技創新的超預期,讓投資者重新認識中國的韌性,並繼續強化全球貨幣秩序重構的邏輯。一般來講國際市場環境變化對港股影響更大,但7月至8月後港股上漲幅度低於A股,其實並非反映國際貨幣秩序重構的邏輯失效,而是反映A股由於個人投資者佔比較高,反應滯後於港股,最近屬於補漲行情。

行情持續性仍待觀察

站在當前滬綜指的位置,判斷行情是否結束的關鍵在於底層邏輯是否動搖,底層邏輯若未改變,即使回調也是買入機會。當前標普500的股權風險溢價重新回到0以下的水平,顯示市場對於美國國家資產負債表的風險,對於地緣重估和美元體系動搖的趨勢,市場對於美元資產安全性問題仍然認知不足甚至視而不見。與此同時,中國創新能力仍在強化,而中國股票市場在全球估值仍然較低,截至8月27日,滬深300的市盈率TTM(Trailing Twelve Months)為13.9倍,恒生指數市盈率TTM僅11.5倍,相比美股均存在40%以上的折價,也低於日本、歐洲等市場。

短期關注個人投資者的「動物精神」,謹防情緒過熱。從資金流向來看,去年9月以來最突出的資金流特徵是融資餘額增長超過7000億元人民幣,結合新增開戶數明顯增長,預示個人投資者貢獻了市場主要的增量資金。居民存款高增長碰上「資產荒」已經是市場的共識,2022年是居民儲蓄存款大幅增長的開始,即使是3年期定期存款利率,也已經由2022年初的2.75%降至當前的1.25%,巨大的落差預示着到期的居民資金對於中高回報資產有強烈的配置需求。多重數據顯示居民資金正在流入市場,但由於個人投資者的「動物精神」和「羊群效應」,資金入市過程往往並非線性增長,短期需要謹防資金集中流入,以及情緒過熱導致波動性變大的風險。

全球貨幣秩序重構的驅動力不僅取決於美國,中國宏觀政策發力也至關重要。雖然資金流和樂觀敘事對股市的影響可能階段性超過基本面,但股市短期是「投票器」,中期是「稱重機」,估值修復和情緒驅動結束後,仍然需要基本面支持。即使是全球貨幣秩序重構的敘事,也不僅僅取決於美國,中國經濟的韌性也是美元資產安全性下降、全球貨幣秩序重構的關鍵一環。

當前市場的良好表現,雖然並非由未來經濟和物價改善預期驅動,但也與去年「924」以來的財政擴張和信用擴張,切斷負向螺旋的環境有關。7月的經濟和信貸數據的走弱,反映當前生產和需求都有不同程度走弱,如果未能及時中斷這種負向循環,基本面走弱仍可能再次對市場產生反噬,則本輪牛市的驅動力將被弱化。

(作者為中金公司首席策略分析師)