美國正步入「高關稅、高利率」的「雙高」時代。8月以來,美國並未達成新的關稅削減協議,反而將對印度進口商品的關稅稅率提高至50%。與此同時,美國政府關稅收入繼續增加,根據財政部長貝森特近期的表述,僅今年關稅帶來的財政收入將超過3000億美元,未來或進一步增加。國會預算辦公室(CBO)最新估算顯示,關稅在未來或能為財政貢獻約4萬億美元收入,顯著高於此前預計的2.8萬億美元。

美國政府關稅收入增加意味着私人部門將承擔更高成本。若關稅由企業承擔,企業利潤將受侵蝕,從而壓制招聘與投資需求;若由居民承擔,則物價上漲,生活成本上升,實際購買力下降,最終削弱消費支出。換言之,關稅對總需求具有收縮效應(因為關稅本質上也是一種稅收),對通脹的影響則取決於成本向消費者轉嫁的程度。

除關稅以外,美國經濟還面臨另一個政策挑戰:收緊的移民政策。過去數年,美國勞動力供給和人口增長在很大程度上依賴移民。2021至2024年,拜登政府的邊境政策較為寬鬆,使美國經歷了前所未有的移民激增。CBO估算,美國人口淨增730萬「其他外國公民」,遠高於疫情前每年約10萬的平均水平。與以往非法移民潮不同,此輪湧入者中,許多人獲得了臨時庇護身份並取得工作許可,有效促進了勞動力供給。但隨着特朗普政府收緊移民政策,移民流入已出現明顯下降。這不僅體現在流入的減少,也表現為流出的增加。

移民放緩將削弱勞動力增長,對經濟擴張形成壓力。勞工部數據顯示,今年以來外國出生的勞動力人口下降,勞動參與率也同步下滑,顯示勞動力供給正收縮。移民人口的下降也會削弱需求,一個渠道是消費增長動能將減弱,另一渠道是住宿需求的下降會使本已承壓的房地產市場雪上加霜。

還有一個因素值得關注,那就是中國「反內捲」政策的潛在外溢影響。過去幾年,美國通脹放緩與中國PPI(工業生產者出廠價格指數)與出口價格增長緩慢也有關,但如果中國PPI回升,疊加關稅,對美國通脹也可能帶來一定推升作用。

總體而言,關稅與移民政策都屬於供給衝擊,具有「滯脹」效應:短期內,「滯」的影響可能更大一些,因為關稅抑制消費與投資需求、移民收緊壓制就業增長;中期來看,「脹」的黏性會逐步顯現,企業將關稅成本轉嫁消費者,勞動力供給下降將推升結構性通脹。因此筆者認為,未來一年,美國面臨的最大風險仍是「類滯脹」。

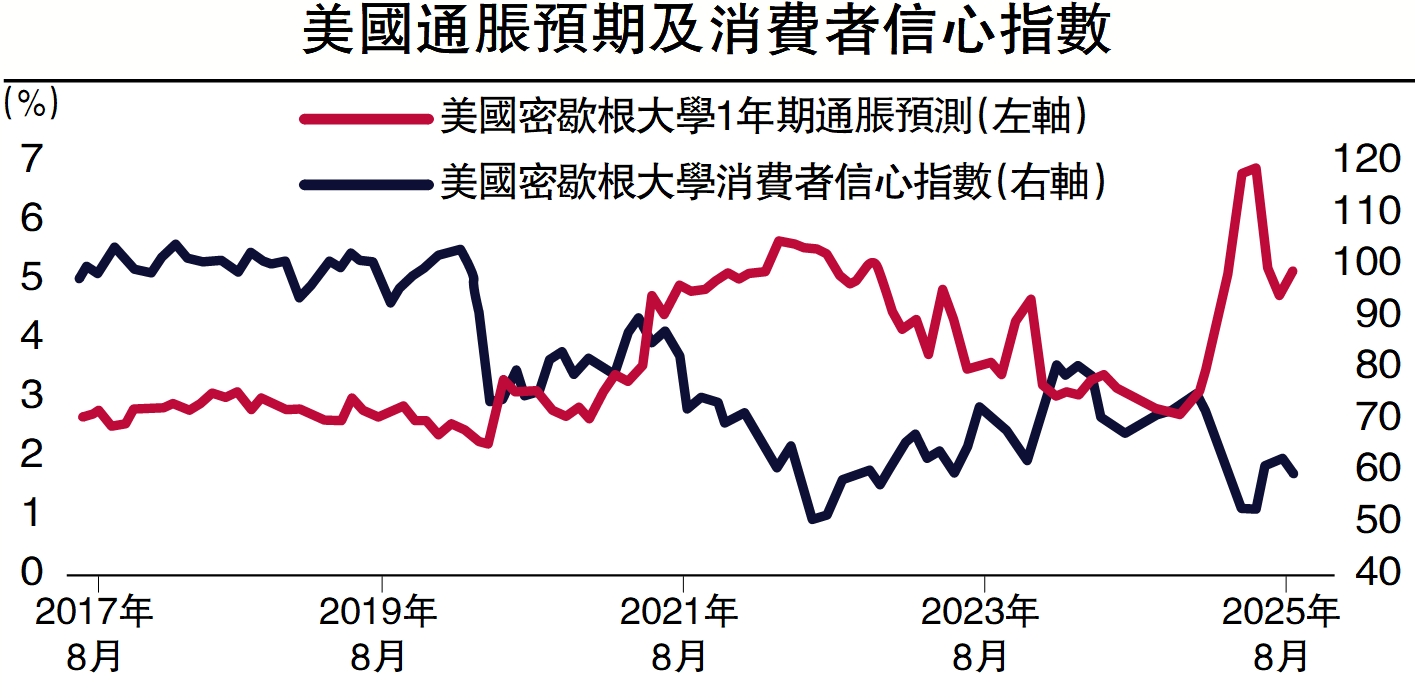

近期經濟與金融市場的多項數據已呈現「類滯脹」特徵:首先,消費者信心與通脹預期背離。8月密歇根大學消費者信心報告顯示,消費者對未來一年的通脹預期上升,但整體信心下降。這種組合意味着居民對經濟前景感到悲觀,同時也擔心未來物價難以下行。

其次,製造業成本與投資意願分化。8月份,我們跟蹤的五大地方聯儲製造業PMI(採購經理指數)價格指數普遍上升,顯示企業面對的原材料成本壓力加大。二是企業資本開支意願雖回暖,但整體仍處於低位,對比2021至2022年,當時製造業價格指數走高伴隨投資意願強烈,屬於經濟過熱;而當前則是成本上升與投資意願低迷的組合,這更符合「類滯脹」的特徵。

減息進程難以持續

在短期就業壓力加大的背景下,美聯儲或傾向於率先減息。鮑威爾在傑克遜霍爾會議上闡述了美聯儲的政策「反應函數」,強調了應對就業下行風險的必要性。但隨着通脹黏性逐步顯現,風險平衡可能發生改變,美聯儲的政策焦點也可能不得不重新回到通脹控制上。這意味着美聯儲減息的幅度未必很大,過程也可能比市場預期更曲折。

歷史經驗表明,「滯脹」的形成往往並非單純的周期性現象,而是政策、結構與市場預期共同作用的結果。如今美國面臨政策與結構性挑戰:財政政策相對寬鬆,赤字居高不下;特朗普政府試圖干預貨幣政策;關稅大幅上調;全球供應鏈重構,生產運轉效率降低;人口老齡化加劇,勞動參與率下降;移民政策收緊可能長期存在;市場對於美元貶值形成預期等。

筆者認為,這些因素或將制約供給,使供給衝擊出現得更加頻繁。因此,儘管我們判斷美國重現「大滯脹」的可能性不大,但「類滯脹」的風險依然不容忽視。需要警惕美國經濟的潛在風險溢出,以及金融市場可能因此面臨的波動。

(作者為中金公司分析師)