特朗普政府不斷向美聯儲施壓減息,顯示出美國政府與美聯儲的博弈加劇,進而表明美聯儲作為中央銀行的「獨立性」面臨困境。美聯儲連續5次維持利率不變,近期主席鮑威爾提出「對減息持開放態度」,表明減息的預期增強,但這種表態是基於現實形勢和經濟數據變量,還是迫於特朗普政府施壓,還有待觀察。

回顧歷史,圍繞中央銀行「獨立性」的眾多討論,正反映政府、市場和公眾對貨幣政策的反思,也對貨幣政策制定者更高的專業履職要求。因此,有關中央銀行「獨立性」的討論,不應局限於政治層面,而是各界需要中央銀行承擔專業功能,保持貨幣政策透明和前瞻性。

貨幣政策具滯後效應

美聯儲的「超然地位」源於美元的國際地位,其貨幣政策對全球經濟和金融市場產生深遠影響。美聯儲雖然具有愈來愈大的影響力,但其局限性也愈發突出。實踐來看,美國多次發生的經濟和金融危機,無不揭示貨幣政策本身的缺陷,特別是美國推行財政赤字貨幣化後,因高度依賴債務經濟模式,即通過美聯儲購買國債和維持流動性,並在高赤字的財政擴張周期實施低利率的貨幣政策,進而助長了債務上限的突破和赤字的難以收斂。鑒於美聯儲在全球經濟和國際金融市場的巨大影響力,任何貨幣政策框架和政策操作都會引發不同程度的市場波動,這也是美聯儲在肩負「最後貸款人」和「最後做市商」兩大角色,以及履行平衡通脹和就業兩大目標時所必須考慮的問題。理論上,貨幣政策具有滯後效應,同時貨幣政策的預期管理也更加重要,在頻繁的政策操作和預期不穩定的情況下,很容易誘發波動風險。如何提高中央銀行的履職能力是美聯儲必須直面的現實問題。

美聯儲作為中央銀行的功能和角色不斷變化,其政策變化直接影響全球投資風向,因而要求美聯儲制定貨幣政策須更加謹慎。歷史上,美聯儲的政策失誤並非新鮮事,當時導致貨幣供給萎縮,加劇經濟危機,進而導致經濟由衰退步入大蕭條。格林斯潘任職美聯儲主席後期,美聯儲也遭到公眾質疑,其任期內實施的過度寬鬆貨幣政策和放任的金融監管模式,引發了非典型的經濟繁榮。伯南克任期內成功化解金融危機的同時,量化寬鬆也帶來持續的負面效應,後期退出量鬆的難度明顯加大,阻礙了美國貨幣政策正常化。美國經濟愈發倚重美聯儲運用貨幣政策為政府赤字融資,其「獨立性」已然受到侵蝕。當前,擺在美聯儲面前的是,如何應對通脹上升的風險,以及就業壓力逐漸顯現的挑戰。

非經濟因素影響增大

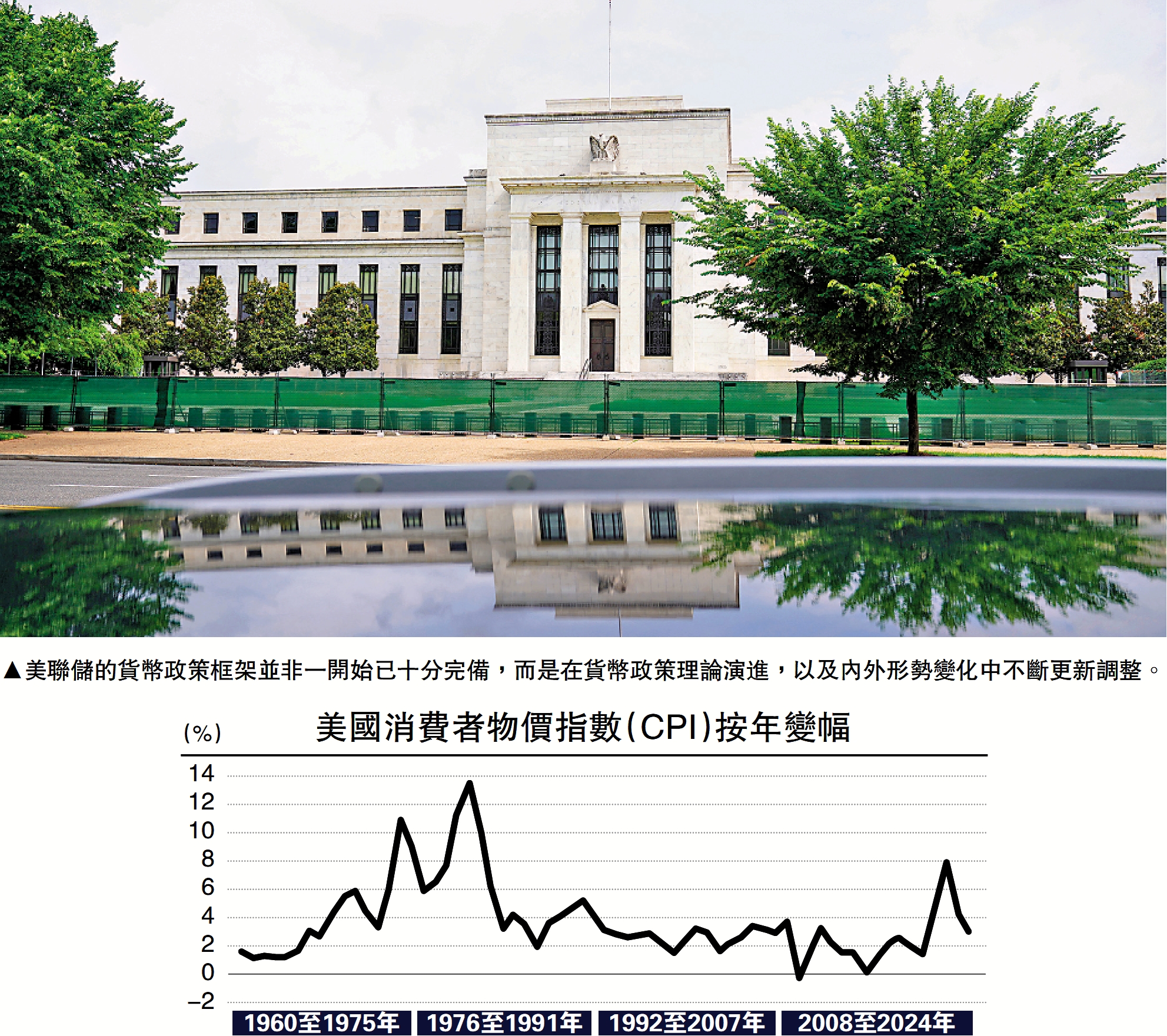

鮑威爾任職美聯儲主席時期,其經歷了美國經濟從復甦到短期迅速衰退的過程,因而在貨幣政策調整上出現多輪變化。在疫情期間,鮑威爾於2020年宣布美聯儲確立「平均目標通脹制」的核心貨幣政策框架。但期間鮑威爾及其團隊對通脹的上行預判出現失誤,「通脹暫時論」後美國通脹大幅上行至最高9%以上,長時間遠超平均目標通脹2%水平。儘管美聯儲通過激進加息實現了抗通脹的階段性目標,但政策風險同步顯現。具體表現在,美聯儲在大規模資產負債表擴張後的虧損面擴大。2024年美聯儲全年虧損高達776億美元,連續第二年出現巨額虧損,主因在於疫情期間的超常規激進政策,以及2022年和2023年大幅加息。目前來看,美聯儲在如何應對美國政府施壓和穩定公眾信譽正面臨艱難選擇。

針對美國政府施壓美聯儲的事件,美聯儲兩位前主席耶倫與伯南克聯合撰文表示,美聯儲的政策目標由國會立法設定,並需定期向國會報告執行情況。所謂「獨立性」,並非脫離民主監督,而是指政策制定應基於數據分析和專業判斷,不受短期政治干預。特朗普提名的(代理)美聯儲理事斯蒂芬·米蘭撰寫的《美聯儲改革議程》報告雖指出:「一個能夠在不受短期政治壓力影響下實施貨幣政策的中央銀行會帶來諸多重要益處」,但其改革計劃意在通過改變領導層任期與問責制、分離貨幣政策與銀行監管職能,以及終結美聯儲的財務獨立性等措施削弱美聯儲的「獨立性」。實質上,美聯儲在應對危機時的非常規政策操作存在爭議,而在實施量化寬鬆貨幣政策以及通脹預判等方面也存在較大分歧,因而出現「通脹暫時論」和減息路徑不清晰的情況。近段時間以來,美聯儲連續多次暫緩減息,即表明美聯儲內部對通脹預期和經濟數據變化的分析研判有不確定性。

縱觀歷史來看,美聯儲的貨幣政策框架並非一開始就已經十分完備,而是在貨幣政策理論演進以及內外形勢變化而不斷更新調整。觀察美聯儲貨幣政策框架的變化,一方面要把握當時宏觀形勢,特別是非經濟因素的影響更加深刻,同時可能無法進行準確定量分析,這就增加了貨幣政策實施的難度,也可能因宏觀因子變化而抬高貨幣政策實施的成本;另一方面要將美聯儲的政策路徑同政治生態結合起來,如果僅談論美聯儲的「獨立性」而忽視政治生態,則可能錯誤判斷宏觀形勢。比如在特朗普主張的「對等關稅」,這一因素目前來看還在持續發酵,對美聯儲貨幣政策調整帶來巨大壓力。

多年以來,美聯儲經歷了多次經濟和金融危機,不論是主動還是被動,這些調整是順應形勢變化的必要選項,正如格林斯潘所宣稱的「相機抉擇」,不拘泥於某一經濟模型或理論。在美聯儲所實施的貨幣政策過程中,比如沃爾克、伯南克等,充分體現了靈活性,即貨幣政策的試驗性質。1970年代時任美聯儲主席沃爾克堅定地推行緊縮政策,通過大幅加息抑制通脹,雖然短期內造成經濟衰退和加劇市場波動,但中長期看為美國此後的經濟繁榮創造了有利的宏觀貨幣環境。2008年金融危機時期,時任美聯儲主席伯南克大膽實施了量化寬鬆政策,迅速提振市場信心,為金融體系注入了流動性,發揮了「最後貸款人」的功能。2023年美國發生硅谷銀行等局部銀行危機時,美聯儲創設銀行定期融資計劃提供流動性支持,發揮了穩定社會公眾信心和保護儲戶利益的作用,扮演了「最後貸款人」角色。

修訂政策框架 推進減息操作

過去二十餘年,美聯儲的貨幣政策調整經歷三個階段,分別是2012年設定的2%固定通脹目標,2020年轉向「靈活平均通脹目標制」,2025年更新貨幣政策運行框架,即回歸「靈活通脹目標制」,並放棄了此前的「補償性」通脹策略。美聯儲現任主席鮑威爾在傑克遜霍爾年會講話指出,鑒於政策仍處於限制性區間,基準展望與不斷變化的風險平衡可能需要我們調整政策立場。其間,美聯儲公布《2025年長期目標和貨幣政策戰略聲明新的框架》,提出「委員會可以為通脹設定長期目標」,強調「確保長期通脹預期保持穩定錨定」。具有兩大特徵:一是靈活應對經濟新形態。現階段美國的通脹數據長期在平均通脹目標2%水平之上,實現充分就業和通脹目標的時間存在差異或很難同時完成,預計短期內回歸到2%附近所需的時間較長,因而採取「靈活通脹目標制」更符合現實情形,為美聯儲貨幣政策調整路徑提供靈活處理的空間;二是錨定通脹預期目標。新框架認為,錨定在2%的長期通脹預期能夠促進價格穩定和溫和的長期利率,並增強委員會在面臨重大經濟衝擊時促進最大就業的能力。通過引導,形成理性預期。總的來看,美聯儲三次貨幣政策框架的修訂,反映了美聯儲抗通脹的目標和決心,在減少直接干預就業市場的同時,美聯儲更專注於價格穩定,這也將有助於美聯儲更好地推進減息操作。總結而言,圍繞穩定物價、促進就業和維護金融穩定等多重目標,一方面更加需要維護和加強央行的「獨立性」,確保其政策的長期可信度,但另一方面也需要通過加強問責和提高透明度來維護央行的聲譽。

(作者為上海金融與發展實驗室特聘研究員。本文僅代表個人觀點)