根據二十大戰略安排,中國將於2035年基本實現社會主義現代化。因此,「十五五」(2026-2030年)是中國全面建設社會主義現代化國家的關鍵階段,也是全球經濟格局重塑與中國高質量發展攻堅的疊加期。

「十五五」期間,中國經濟將告別高速增長階段,轉向高質量發展模式。經濟增長面臨多重下行壓力,如房地產深度調整、全要素生產率提升速度放緩、全球貿易保護主義衝擊,以及人口紅利消退等多重挑戰,經濟增速將適度放慢。

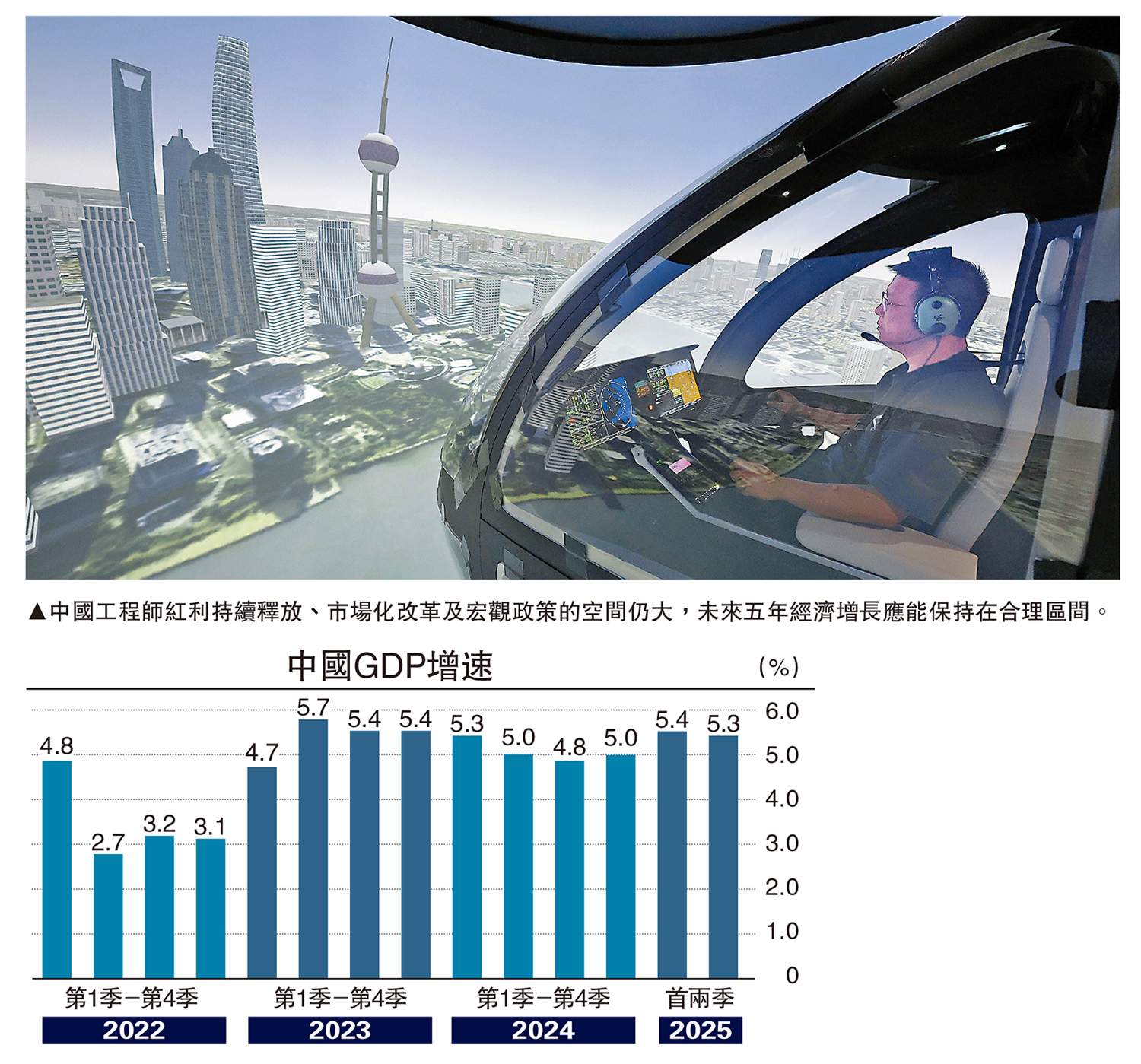

經濟增速適度放緩

考慮到中國工程師紅利的持續釋放、中國持續深化市場化改革以及中國宏觀政策的空間仍大,未來五年中國經濟增長應該能保持在合理區間。在高質量發展精神指導下,中國經濟發展能夠在保持量的合理增長,同時實現質的有效提升。

綜合判斷,「十五五」期間中國年均GDP增速目標將設定在4.5%至5.0%之間。這一增速水平與2035年基本實現社會主義現代化的人均GDP目標相匹配。

增長動能逐步轉換

「十五五」期間中國經濟增長動能將發生深刻變革,從傳統要素驅動轉向創新驅動和內需拉動雙輪驅動,主要體現在以下幾個方面:

新質生產力培育,科技創新將成為核心增長引擎。重點攻關芯片、算法、大模型等「卡脖子」領域,推動人工智能、量子科技、生物醫藥等戰略性新興產業發展。數字經濟與實體經濟深度融合加速,工業互聯網基礎設施加快建設,「人工智能+金融與醫療」等場景落地應用。

內需擴容與消費升級,內需將成為經濟增長的主拉動力。通過完善收入分配制度、強化社會保障、優化消費結構等措施釋放消費潛力。新型城鎮化將是內需擴張的重要抓手,通過深化戶籍制度改革、發展城市群和都市圈,釋放消費潛力。

生產性服務業崛起,將從「配套」角色提升為與先進製造業並列的支柱產業。當前中國生產性服務業佔GDP比重僅為28%,遠低於歐美國家的40%至50%。預計到「十五五」末,這一比重有望提升至35%,實現「再造一個中國製造」的目標。

產業結構優化升級

「十五五」期間,中國經濟結構將經歷深刻變革,主要體現在產業結構、需求結構和區域結構三個方面:

產業結構優化:中國經濟將從「製造大國」向「製造強國」和「服務大國」轉型。製造業向高附加值、高技術方向升級。傳統產業通過高端化、智能化、綠色化轉型提升效率。服務業特別是生產性服務業迎來快速發展,形成「傳統升級+新興培育」雙輪驅動格局。

需求結構再平衡:投資結構將顯著優化,民間投資信心恢復,新興產業投資增速加快。消費需求持續升級,從商品消費向服務消費擴展,文化娛樂等新消費領域不斷拓展升級,成為消費增長新引擎。出口的產品結構和區域結構也將繼續優化。出口目的地更趨多元和平衡,對美國和歐盟市場的依賴減少,東盟、「一帶一路」國家和中東地區的佔比提升。

區域協調發展:區域戰略更加注重協同發展和特色培育。最近的中央城市工作會議提出要通過城市群和都市圈發展,形成組團式、網絡化的區域發展新格局,大型城市群成為引領消費升級的主要載體。

通貨膨脹溫和回升

「十五五」時期,中國通脹形勢將呈現CPI溫和回升、PPI逐步回暖的特點,但結構性分化依然存在:居民消費價格指數有望逐步回歸合理區間,但受居民收入增速放緩和社會保障支出擠壓消費空間等因素影響,CPI上行空間有限。PPI有望結束持續通縮局面。「反內捲」政策通過推進產能治理、防止惡性競爭,為物價水平逐步回歸合理區間創造有利條件。

宏觀政策理念優化

財政政策理念進一步優化:為體現財政政策的有效性,「十五五」期間中國財政政策的理念將在以下三方面進一步優化。

一是財政政策空間的優化。根據國際貨幣基金組織統計數據,2023年末G20國家平均政府負債率118.2%,同期中國政府負債率為67.5%。相對而言,中國政府的債務槓桿率低於其他發達國家以及新興市場國家。尤其是如果以國債來衡量,中央政府的槓桿率更是顯著低於其他經濟體。未來財政政策發力主要靠中央政策加槓桿,即加大國債的發行來實現。

二是財政政策功能的優化。從平衡財政逐步轉到了功能財政。平衡財政講究的是財政的當期平衡,功能財政主要是根據經濟社會發展的需要,來確定財政赤字、財政支出規模。今年財政預算赤字率4%,達到2008年本輪積極財政政策實施以來的最高水平,意味着中國從過去注重短期財政平衡,轉向了中長期的經濟社會健康發展,更體現逆周期調節的特徵。

三是財政支出結構的優化。要優化財政支出結構,把錢用到民生福利相關、科技創新相關的領域。對於醫療、教育、養老、住房保障這些方面支出的增加,有利於緩解居民的後顧之憂,提升居民消費意願。

貨幣政策將繼續為經濟恢復提供必要支持,但不會搞「大水漫灌」。筆者預計央行將綜合運用多種政策工具,保持流動性合理充裕,降低企業融資成本。結構性貨幣政策工具更重要,引導資金流向科技創新、綠色發展和中小微企業等重點領域。央行還將繼續創新維護宏觀審慎和金融穩定的政策工具。結構性工具繼續創新擴容,以加大逆周期調節力度。公開市場操作工具箱豐富完善,以增強流動性管理能力。繼續推進貨幣政策調控框架轉型。動態優化貨幣供應統計量,提升映射經濟活動的完整性和敏感性。強化7天逆回購利率的主要政策利率作用,引導市場關注點更多轉向價格型指標。適度收窄利率走廊寬度,增強央行對利率波動範圍的管理和調節能力。

產業政策方面將圍繞創新驅動、綠色低碳和協調發展三大方向展開:

一是創新驅動與科技自立自強:產業政策核心是推進新質生產力整體躍升。發揮新型舉國體制優勢,提高基礎研發強度,突破關鍵技術和零部件「卡脖子」問題。加快構建現代化產業體系,推進傳統產業高端化、智能化、綠色化轉型升級,培育壯大新興產業,超前布局未來產業。

二是綠色低碳與可持續發展:綠色經濟成為核心增長支柱。能源結構優化加速,核電、氫能、儲能技術商業化提速。綠色基建投資擴大,智能電網、碳捕集設施(CCUS)、生態修復項目成為重點。

三是協調發展與反內捲治理:「反內捲」成為產業政策重要抓手。針對無序擴張、低價競爭的內捲化問題,政策將強化行業自律,防止「內捲式」惡性競爭。覆蓋範圍既包括鋼鐵、煤炭、水泥、玻璃纖維、工程機械等傳統行業,也包括光伏設備、電池、新能源汽車、快遞等新興產業。

財政、貨幣與產業政策協調發力,增強宏觀政策取向一致性。新型政策性金融工具定位為「準財政」工具,由發改部門篩選項目清單,政策性銀行發行金融債融資提供項目資本金,財政部提供貼息支持,體現了財政、貨幣和產業政策的協同配合。央行在公開市場操作中重啟國債買賣,也是財政與貨幣政策協同配合的重要舉措。

資本市場穩定發展

最近幾年中央對資本市場的重視程度前所未有,繼去年推出兩項專門針對資本市場的貨幣政策結構性工具來穩定股市之後,今年又明確中央匯金公司是資本市場的穩定基金地位,到持續鼓勵長期資本和耐心資本發展壯大,同時通過健全法律制度,為中國資本市場發展穩定提供堅實基礎。

疊加去美元化帶來的全球資金重新配置的需求,中國資本市場整體估值合理等因素,筆者預計「十五五」期間中國資本市場將迎來歷史性發展機會。在此過程中,直接融資在社會融資規模中的佔比將有所上升。(作者為交通銀行金融研究中心首席研究員,文章只代表作者個人觀點,與所在單位無關)