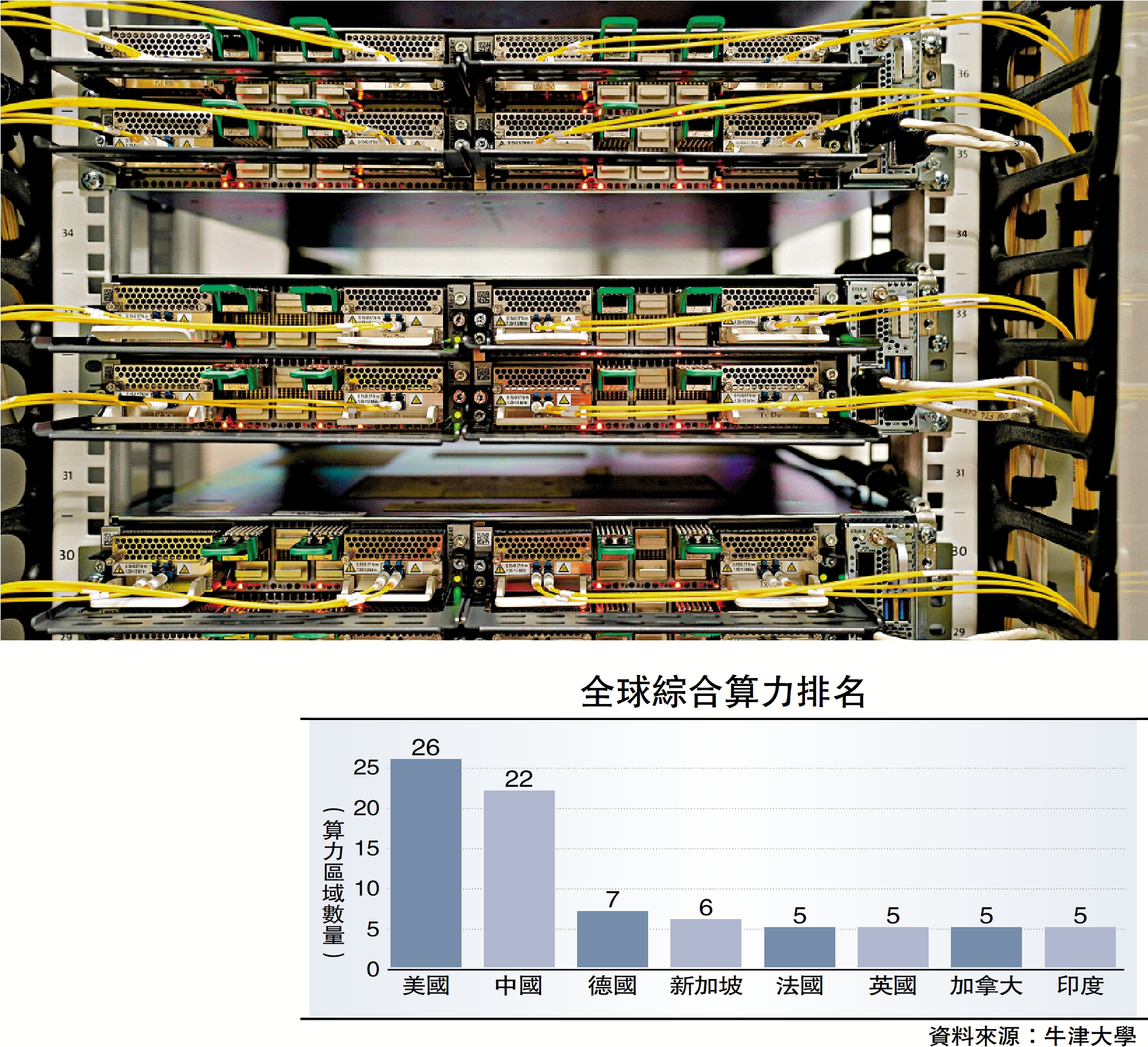

算力作為數字經濟時代的核心生產要素,已成為衡量國家科技實力與綜合競爭力的關鍵指標。當前,中國與美國作為全球算力領域的兩大核心力量,在算力中心建設與發展上呈現出「美國引領存量優勢、中國加速增量追趕」的競爭格局。

(前文刊於10月1日B4版)政策體系與制度環境為算力中心發展提供底層支撐,中美在戰略定位、政策工具與實施效果上呈現顯著不同。

美國採取「戰略引領+市場主導」的發展模式。2025年特朗普政府推出「星際之門」(Stargate)計劃,聯合軟銀、Oracle、OpenAI等企業承諾4年出資5000億美元建設算力基礎設施;同時通過《芯片法案》投入527億美元補貼本土製造,並強化出口管制,限制中國獲取先進技術。監管層面實施「輕觸式監管」,廢除AI(人工智能)產品前置安全審查,設立「監管沙盒」,政策鬆綁後硅谷風投立馬設立50億美元AI專項基金,激發市場創新活力。

中國則實行「頂層設計+政府推動」的發展路徑。以「東數西算」工程為核心,投資超3萬億元建設八大算力樞紐,通過行政力量快速整合資源、擴大規模。監管層面強調安全可控,《生成式人工智能服務管理暫行辦法》要求內容安全審查與實名制,截至2024年底,302項生成式AI服務完成備案。但政策執行中存在重複建設、資源浪費等問題,部分項目脫離市場需求,未能形成有效產能。

國際合作與技術聯盟構建上,美國通過「芯片四方聯盟」等機制整合全球資源,主導42%的全球開源AI項目,形成技術封鎖與標準壟斷。中國則面臨「脫鈎斷鏈」風險,在開源生態與國際標準制定中話語權不足,難以有效整合全球創新資源。

兩國主要挑戰:中國發展不均 美投資現泡沫

中國方面,核心技術「卡脖子」問題突出:高端芯片嚴重依賴進口,英偉達H100等先進產品受出口管制限制,國產昇騰、寒武紀芯片在製程工藝(7nm vs 3nm)與性能上存在代差。深度學習框架全球影響力不足,飛槳社區活躍度持續下降,工具鏈不完善導致開發者遷移成本高。光電子、液冷等支撐技術產業化滯後,6吋InP襯底良率不足50%,液冷滲透率僅20%,難以支撐算力高效擴張。

資源配置與利用效率低下:「東數西算」工程雖推動算力跨區域調度,但區域發展不均導致東部「算力荒」與中西部閒置並存,部分樞紐上架率不足65%。算力供給與需求錯配,供給側以基礎算力為主,難以滿足企業知識庫構建、模型微調等高階需求。平均算力利用率僅50%,遠低於美國85%的水平,造成嚴重能源浪費。

生態體系構建滯後:開源生態話語權缺失,全球42%的開源AI項目由美國主導,中國佔比僅24%,難以吸引全球開發者參與。產學研協同不足,高校科研與企業需求脫節,AI專利轉化率低,157萬件專利未能有效轉化為產業競爭力。國際合作受限,面臨技術封鎖與標準排斥,難以融入全球算力生態。

政策與市場協同不足:行政推動下的項目存在重複建設傾向,部分算力中心脫離市場需求,淪為「數據地產」。監管政策存在「一刀切」現象,事前審查嚴格,創新試錯成本高,制約中小企業活力。綠電政策配套不完善,跨區域綠電交易機制不健全,導致45%的綠電使用率難以提升。

美國方面,投資泡沫與資源錯配風險:美國科技公司遵循「大力出奇跡」策略,2024年資本支出達2580億美元,遠超實際需求增速,Scaling Law(規模效應)邊際效應遞減,導致算力閒置風險加劇。關稅戰進一步放大風險,芯片出口管制既限制中國市場,也導致美國企業喪失規模效應,英偉達等企業面臨營收增長壓力。

基礎設施區域失衡與成本壓力:雖然超算中心領先,但邊緣算力基礎設施覆蓋不足,農村與偏遠地區算力鴻溝擴大。數據中心建設成本高企,土地、能源價格上漲導致中小企業准入門檻提升,市場集中度過高引發壟斷風險,亞馬遜、微軟等頭部企業佔據70%以上的高端算力資源。

技術依賴與創新惰性:過度依賴英偉達芯片生態,導致芯片設計領域創新動力不足,AMD等企業難以形成有效競爭。算力充裕使得美國企業缺乏工程優化動力,DeepSeek等中國企業在MoE架構、混合精度訓練等領域的工程創新已形成差異化優勢。

政策短視與聯盟裂痕:「脫鈎斷鏈」政策雖然短期遏制中國發展,但長期導致全球產業鏈碎片化,美國企業失去中國龐大市場。技術聯盟內部矛盾顯現,歐洲、日韓等盟友在算力資源分配與技術標準上與美國存在分歧,難以形成統一戰線。

突破瓶頸路徑:中國建自主體系 美放鬆管制

中國方面,構建技術自主可控體系:聚焦GPU、DPU等核心芯片,通過Chiplet技術降低對先進製程的依賴,推動華為昇騰、寒武紀等國產芯片性能迭代。加強深度學習框架生態建設,支持飛槳、曠視天元等平台開源化發展,吸引全球開發者參與。加速液冷、光子計算等前沿技術產業化,目標2027年液冷滲透率突破50%,InP襯底良率提升至80%。

優化算力資源配置效率:建立全國統一的算力調度平台,打通「東數西算」樞紐間的數據壁壘,通過智能算法實現算力精準匹配。推動算力供給從基礎服務向解決方案升級,培育一批聚焦行業應用的算力服務商,打通「最後一公里」。試點算力交易市場,通過市場化機制提升資源利用率,目標2026年平均算力利用率突破70%。

完善政策與市場協同機制:設立AI創新監管沙盒,在粵港澳大灣區、中關村等區域試點「備案+事後監管」模式,減少低風險應用創新成本。建立跨部門協調機制,避免重複建設,推動算力中心與產業需求深度綁定。完善綠電配套政策,建立全國性綠電交易市場,目標2028年數據中心綠電使用率突破70%。

美國方面,平衡投資規模與實際需求:摒棄「唯規模論」,推動算力投資向能效提升與場景適配轉型,聚焦推理效率優化等規模效應新方向。放鬆不合理出口管制,恢復全球芯片供應鏈暢通,通過規模效應降低成本,緩解泡沫風險。

補齊基礎設施與生態短板:加大邊緣算力投入,縮小區域算力鴻溝,通過補貼政策支持中小企業參與算力服務。打破頭部企業壟斷,培育多元化市場主體,提升行業創新活力。加強與盟友的技術協同,在開源生態與標準制定上形成合力,避免產業鏈碎片化。

激發技術創新活力:通過政策引導推動芯片設計領域競爭,避免過度依賴單一企業。鼓勵工程創新與算力優化,借鑒中國企業在MoE架構等領域的經驗,形成「規模+效率」雙輪驅動模式。

結論:競爭中合作 促產業發展

中美算力中心競爭呈現「美國主導高端生態、中國加速規模追趕」的格局。美國在芯片技術、軟件生態、能效管理等領域仍具系統性優勢,依託市場驅動與全球資源整合能力,短期內難以被超越;中國則憑藉政策執行力、市場潛力與工程創新,在智能算力規模、綠色技術應用等領域實現局部突破,展現出強勁的追趕勢頭。

兩國算力中心發展均面臨結構性瓶頸:中國受制於核心技術缺失與生態不完善,美國則受困於投資泡沫與政策短視。未來競爭焦點將集中在三個維度:一是技術自主可控能力,尤其是芯片與框架的突破;二是算力利用效率,從「規模擴張」轉向「價值釋放」;三是生態開放協同,能否構建包容性的全球創新網絡。

算力競爭不是「零和博弈」,而是技術創新與生態協同的比拼。中國需以技術突破為核心,以效率提升為抓手,以生態完善為支撐,實現從「算力大國」向「算力強國」的跨越;美國需摒棄封鎖思維,以開放協同化解內部矛盾,維持技術領先優勢。全球算力產業的健康發展,最終將依賴於中美在競爭中合作,在各自突破瓶頸的過程中推動技術迭代與生態完善,為數字經濟發展注入動力。

(作者為外資投資基金董事總經理)