美國政府時隔七年再度停擺,表面看是程序性問題,實則是美國政治極化與財政困局的集中縮影。儘管基於政治影響力和中期選舉的現實考量,兩黨最終難免就臨時撥款法案達成妥協。但從中長期看,兩黨矛盾愈發尖銳且顯性,在財政擴張與債務膨脹問題上難解難分,這場「停擺風波」或許只是更大風暴的前奏。

因此,至少到明年中期選舉前,美國財政問題的持續發酵仍將是市場隨時會面臨的潛在波動風險;而在債務周期下行的大背景下,美元弱勢格局難改,黃金配置價值仍在提升,考慮到西半球的投資者在這輪牛市中依舊欠配黃金(其黃金ETF持倉量距離歷史高點還有20%-30%的空間)。

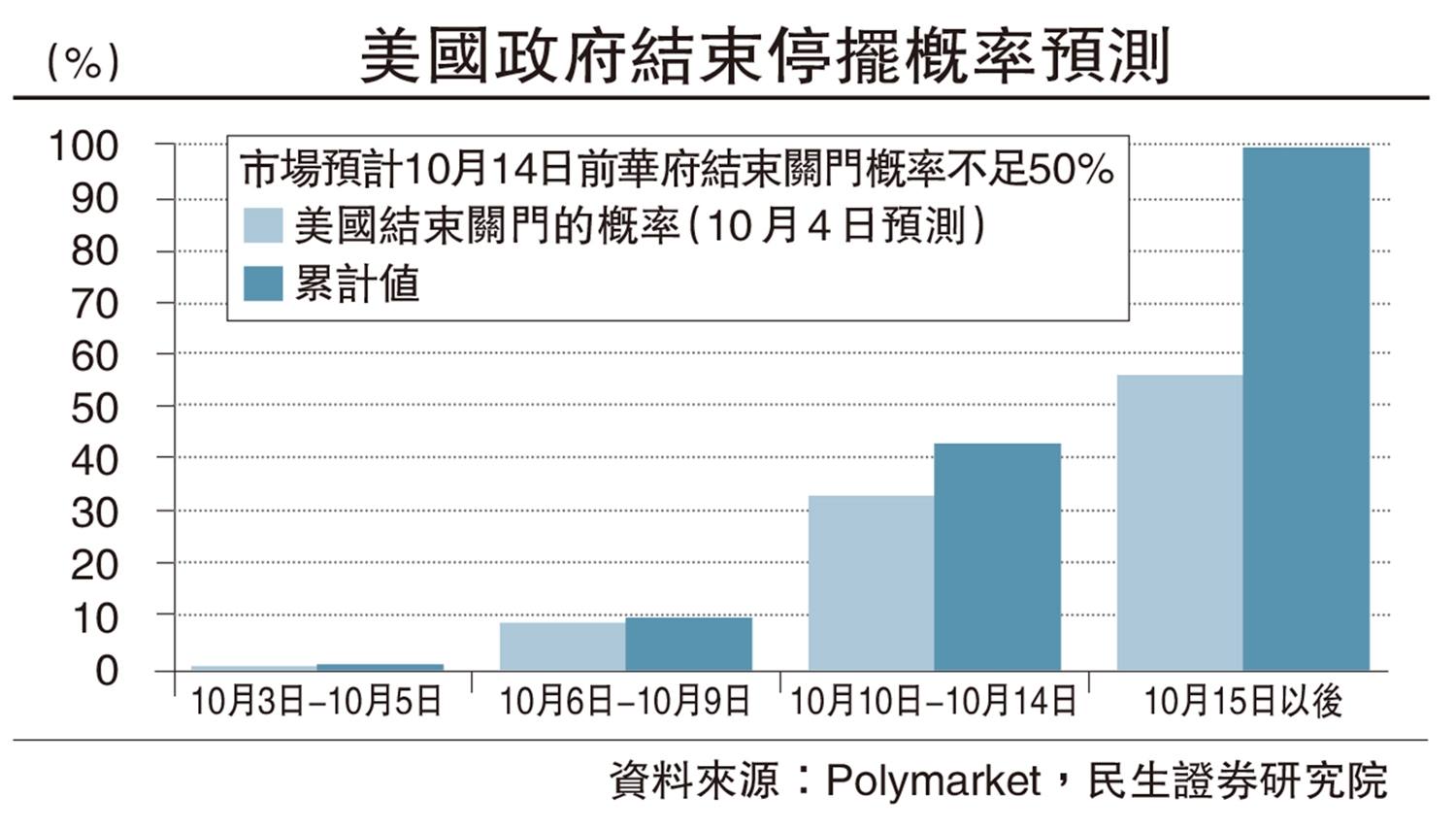

這場政府關門的鬧劇最終將如何收場?參考歷史,政府停擺時長通常在兩周內。但美國市場預測機構Polymarket最新報告顯示,10月14日前結束停擺的概率已不足50%,而此前這一比重近70%,隨着兩黨持續展現強硬姿態,市場對停擺大幅延長的擔憂正與日俱增。

毫無疑問的是,關門期間白宮將持續採用強硬策略向民主黨人施壓。當前預算主管沃特已着手籌劃聯邦僱員解僱事宜,同時裁撤部分民主黨支持項目,凍結260億美元聯邦資金(含紐約市180億美元基建資金及16個州80億美元綠色能源項目),向民主黨施壓。但博弈膠着下,雙方也不得不考慮政治反噬風險。為安撫基本盤、避免拖累中期選舉,兩黨或就醫保條款部分讓步,甚至可能先通過未涉及醫療調整的臨時撥款法案(維持政府運營至11月21日),後續再重啟醫保談判。

短期影響上,經濟拖累有限,就業與聯儲政策風險更突出。經濟拖累程度一般取決於停擺時長,參考2013、2018年經驗,每停擺一周約拖累實際GDP為0.1個百分點,且大概率後續回補;而就業端風險更值得警惕──若特朗普兌現永久解僱聯邦僱員的承諾,失業率或短期上行。

最直接的影響是對聯儲降息的擾動,政府關門使得私營數據的重要性明顯上升,9月ADP就業已經打響了「第一槍」:儘管其對非農的指示作用有所下降,且9月就業報告存在技術因素。但作為美聯儲可能參考的唯一就業數據,ADP的超預期走弱推動市場幾乎完全定價年內兩次降息的可能。但需要注意的是一旦政府「關門」結束,非農數據將立即公布,筆者在之前的報告中提示過從季節性上來說,8至9月新增非農就業存在上修風險。

降息節奏難言順暢

往後看,本次政府關門風波可能僅是階段性插曲,四季度到明年圍繞財政的博弈或將更加「波濤洶湧」:兩黨分歧的深化,正加劇市場對美國財政可持續性的擔憂。此次民主黨不惜以推動政府停擺為代價、也要堅持延長醫保支出的強硬表態,不僅折射出兩黨矛盾的激化,也預示後續「大而美」法案中部分關鍵減支條款的落地難度可能上升,美國財政和債務面臨進一步擴張的壓力。

此外,儘管最高法院拒絕立即罷免庫克,但白宮和美聯儲的博弈大戲還遠未結束。在筆者看來,美國債務問題和付息壓力的加劇,正蠶食美國經濟增長的空間。當前美國存量債務利率維持在3.4%左右,仍遠低於美聯儲的政策利率區間,因此小幅降息無法解決債務的根本問題,至少要100至150點子,這也是特朗普政府一直以來的訴求。但在通脹壓力下,美聯儲顧慮重重,降息節奏難言順暢。後續白宮對聯儲的政治施壓遠未結束,對米蘭的任用和庫克的訴訟也只是「冰山一角」。

綜上所述,筆者維持此前的觀點,在美國財政和債務下行的大背景下,美元難以擺脫貶值命運,貴金屬的配置價值仍在上升;美債期限利差仍有較大走闊空間;美股表現則需觀察AI敘事持續性等因素。

(作者為民生證券研究院宏觀首席分析師)