過去幾年,美國人工智能(AI)資本開支節節攀升,對於美國資本市場、經濟增長均形成強力支撐。展望2026年,美國AI投資繁榮是否是「泡沫」的信號、資本開支擴張周期還能持續多久?

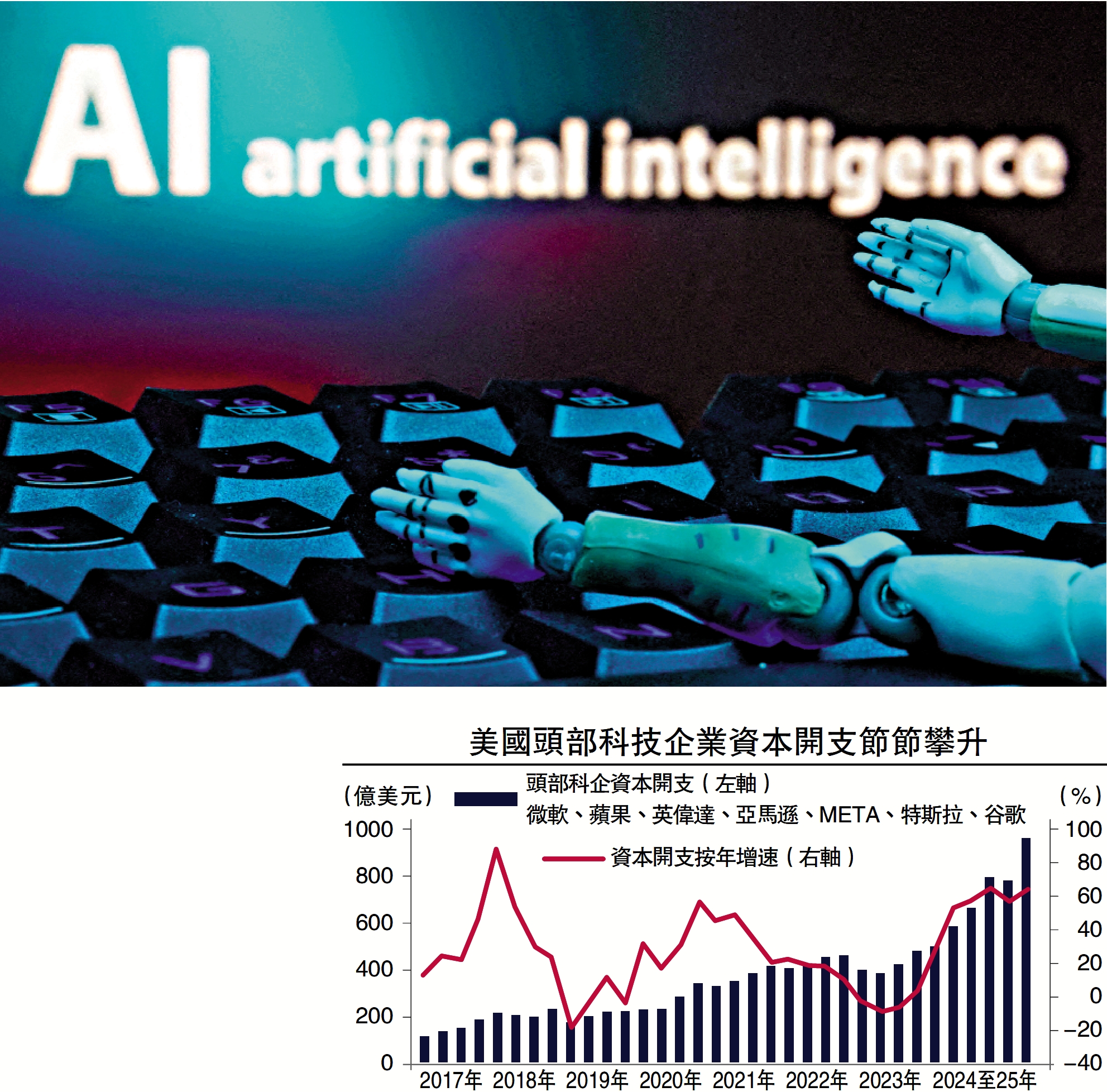

美國頭部科技企業資本開支節節攀升,市場熱度同步提升。2025年第二季度,「美股七姐妹」資本開支規模近1000億美元,相較三年前同期規模翻倍,按年增速高達64.8%,AI基礎設施、雲計算、智能算法是重要領域。

巨頭加碼投資 推高估值

微觀視角下,市場對於美國科技企業資本開支的預測仍在不斷上修。AI的熱度並不僅局限於企業圈,谷歌趨勢(Google Trends)顯示,2023年以來「人工智能」、「數據中心」詞條熱度大幅提升,公眾對AI科技革命、投資的關注度呈現爆發式增長。

中觀視角下,美國AI相關投資遠超其他行業,AI資本開支已是美股重要驅動力。美國AI相關投資呈現「一枝獨秀」的特徵。從GDP口徑來看,2022年第四季度至2025年第二季度,美國電腦設備投資增長61%,遠強於交通運輸設備、工業設備;從上市公司視角看,「七姐妹」資本開支佔標普500比重已經達到30%左右。

自2023年以來,美國頭部科技公司漲幅對美股貢獻較大,「七姐妹」漲幅近400%,而標普500僅上漲約70%,資本開支與股價同步上行,似乎與2000年科網泡沫前期類似。從歷史回溯角度,美國資本開支周期與股市周期也的確存在一定關係,據2000年初經驗,美國股市見頂領先於科技投資佔GDP比重見頂約兩個季度。

宏觀視角下,2025年美國AI投資對經濟增速的貢獻與居民消費基本持平,但不可忽視進口的拖累。由於美國居民消費佔GDP比重達70%左右,因此在一貫認知中,美國經濟往往是由居民消費推動的。但在2025年上半年,美國居民消費、AI相關投資(電腦設備、軟件、數據中心)分別貢獻實際GDP增速1.1、1.0個百分點,幾乎持平。

從歷史上來看,2025年AI相關投資對經濟增速的貢獻已經超過90年代;但是,電腦設備投資對應電腦資本品進口,兩者存在較強關係。而自2023年以來,美國電腦設備「淨投資」(投資減進口)對經濟呈現負貢獻。所以,2025年上半年美國AI投資的確強勁,但若忽視進口拖累,就會顯著高估AI投資的經濟效益。

提升生產力 仍有待驗證

AI革命對生產率的提振效果已有所顯現,但空間仍較大。上文提到,AI技術革命刺激資本開支,對於美國經濟增速、股市均具備較大意義。不僅如此,此類「通用技術」也會帶動全社會效率提升,類似的先例為內燃機、互聯網等。根據AI提升工作效率的微觀特徵,AI的應用或可提升勞動生產率(Output per hour)。過去幾年,美國勞動生產率增速相較於疫情前的確有所提升,結構上也可觀察到AI相關產業的效率提升,如數據處理業。

然而,本輪勞動生產率增速還未擺脫「低增長」區間。一方面,2019至2024年,美國勞動生產率增速為2.1%,仍低於1990至2000年、2000至2007年的2.2%、2.7%;另一方面,根據Kahn-Rich生產率趨勢模型,截至2025年第二季度,美國處於勞動生產率「低增速」階段的概率高達85%。

回顧歷史,90年代美國互聯網革命的特徵為投資火熱、生產率提升、成本下降。1)投資方面,美國信息通信資本開支佔GDP比重在2000年達到頂峰。90年代後期,電腦設備投資增速一度高達50%;2)隨着個人電腦滲透率、互聯網滲透率提升,美國勞動生產率增速隨之提升,1995年第四季度至2004年第二季度增速高達3.1%,2022年第四季度至2025年第二季度增速僅為2.2%;3)成本方面,由於半導體技術突破和生產效率提升,90年代電腦、軟件等設備投資成本下降。

在此輪AI革命中,投資、生產率、成本表現均遠不及互聯網革命時期,顯示AI革命仍處於初期。1)投資方面,自2022年第四季度以來,美國AI相關投資佔GDP比重僅累計提升0.4個百分點,而上一輪互聯網革命累計提升1.4個百分點;2)生產率方面,1995至1999年期間,美國電腦電子產品勞動生產率平均增速高達21.7%,而過去五年內,僅有網購零售生產率增速達到14%的增速,相距甚遠;3)成本方面,相比90年代電腦設備投資價格一度下跌25%左右,當前電腦設備投資、軟件投資、數據中心投資價格指數(成本)增速仍在0%上下。

美國AI革命、資本開支是否處於「泡沫」之中?根據上文分析,投資、生產率、成本三大領域顯示美國AI革命處於初期,AI提振生產率「任重道遠」。

過去幾年,市場對於此輪美國AI資本開支可持續性的擔憂層出不窮,甚至擔憂在「七姐妹」一騎絕塵的漲幅背後,存在着資產價格泡沫。從以下兩個層面來看,當前AI熱潮或並不處於「泡沫」之中:

首先,對比科網泡沫時期與當前頭部科技公司的市值、淨利潤變化可見:互聯網革命時期,頭部科技公司市值漲幅遠超利潤;而2022年以來,頭部公司市值漲幅與利潤仍相對匹配,這表明股市上漲及資本開支加碼背後有盈利支撐。其次,從財務數據來看,「七姐妹」公司現金或市值、ROE(資本淨回報)、淨利率均高於科網泡沫時期的頭部公司,說明當前AI科技領域投資建立在穩健的財務基礎之上。

未來AI資本開支的潛在逆風包括:自由現金流下降、盈利承壓、電力瓶頸。

1)資本開支增加消耗自由現金流,科技企業尋求外部融資需求增加。根據市場預期,美國主要科技企業2026至2027年的資本開支力度仍將進一步提升。過去幾年,科技企業資本開支提升已佔據愈來愈多的經營現金流,導致企業自由現金流下降,進而推高了科技企業從外部融資的需求。這意味着,美國科技企業未來的資本開支,或將更容易受到融資環境、市場對回報率訴求的影響。

2)過去幾年,美國科技企業盈利超預期幅度下降。若未來盈利走弱,則資本開支可持續性將受衝擊。如前文所述,此輪科技企業資本開支的基礎是其盈利能力。但自2023年起,美國主要科技企業業績超預期的幅度逐步收窄,這一現象或反映出市場對科技企業業績的預期正不斷抬高。未來若美國頭部科技企業盈利出現下滑,甚至僅為低於市場預期,都可能引發市場對其資本開支合理性的質疑。

電力建設跟不上耗電需求

3)AI的發展導致數據中心用電需求急劇上升,未來可能面臨電力瓶頸,以及電價上行問題。根據伯克利實驗室數據,2023年數據中心用電佔全美用電量4.4%,2028年可能提升到6.7%至12%之間。電力需求增長將推動美國加快電力基建的改造與建設。但如果電力建設持續滯後,高電價與電力瓶頸或將成為制約AI資本開支的重要因素。

從宏觀層面上看,美國AI資本開支仍處於「順風」周期。從歷史上來看,美國資本開支周期具備高度「周期性」,同時也與美聯儲減息、銀行信用寬鬆周期存在聯繫。展望2026年,美聯儲仍將處於減息周期,美國經濟在《美麗大法案》發力、關稅衝擊減弱下可能出現復甦,兩者可能構成美國資本開支周期「景氣」的支撐因素。

(作者為申萬宏源首席經濟學家)