特朗普政府推出「對等關稅」以來,中美之間進行了四輪談判,雖有穩定預期,但也存在波折。短期而言,中美兩大經濟體的貿易往來仍維繫且規模較大,很難完全「脫鈎」,任何一方的不確定性都會對全球經濟和貿易帶來難以預測的挑戰。

從經濟數據來看,美國經濟的疲軟態勢和市場的下行壓力在增加,「關稅戰」的反噬效應積聚,反映在美國債務風險的劇增,以及經常賬戶赤字的持續擴大。中長期看,「關稅戰」或衍生出的「貿易戰」仍有擴大化的潛在風險,大國博弈和地緣政治風險可能有增無減。需要思考,全球經濟和貿易體系將如何適應高度不確定性的壓力測試?

IMF料美經濟增速放緩

美國經濟正在承受「苦果」。國際貨幣基金組織(IMF)預計2025年美國經濟的增速將放緩至2%,2026年將穩定在2.1%,這一預測意味着美國的經濟增長與2024年相比將顯著放緩,主要原因在於政策不確定性增加、貿易壁壘增加及勞動力和就業增長放緩。

近期,美國聯儲局發布最新經濟形勢調查報告(即「褐皮書」)顯示,受加徵關稅影響,2025年9月初到10月中旬美國所有聯邦儲備區物價繼續上漲。許多聯邦儲備區報告預計,經濟不確定性加劇將拖累經濟活動。有聯邦儲備區報告明確指出,政府長期「關門」將給經濟增長帶來下行風險。

勞動力市場方面,「褐皮書」顯示各地區、各行業勞動力需求普遍低迷。大多數聯邦儲備區報告稱,由於需求疲軟、經濟不確定性加劇和對人工智能技術投資增加,更多僱主通過裁員和自然減員的方式減少員工人數。由於近期移民政策變化,多地酒店業、農業、建築業和製造業出現勞動力供應緊張狀況。全美商業經濟協會(NABE)最新發布的調查報告預計,2025年失業率將上升至4.5%,雖然低於6月預測的4.7%,但仍顯示出就業增長的乏力。

「美國例外論」能否繼續維繫?從三組數據來觀察:一是財政高赤字的難以為繼。截至2024年底,美國對世界其他國家的淨負債高達26萬億美元,相當於國內生產總值(GDP)的90%。美國國會預算辦公室(CBO)估算顯示,2025財年聯邦政府總收入增長了3080億美元,增幅為6%,但總支出也同步增長了3010億美元,增幅為4%。其中,公共債務的利息支出成為推動開支上漲的關鍵因素,其年度總額歷史上首次超過1萬億美元。近期因美國參議院先後否決兩黨撥款法案,美國聯邦政府近七年以來再次「關門」。

二是經常住戶赤字激增。IMF發布2025年《外部部門報告》顯示,美國經常賬戶赤字從2023年的0.9萬億美元擴大到2024年的1.13萬億美元。雖然美國商務部最新發布的數據顯示,第一季度經常賬戶赤字數據經修正後為4398億美元,仍處於歷史高位。

三是「資本避風港」地位動搖。2024年底外國機構僅持有約31%的美債(總額28.55萬億美元),較2008年近60%的高點持續下滑;短期國庫券市場份額跌破20%,十年內降幅超過一半。美國財政部公布的國際資本流動報告(TIC)數據顯示,2025年上半年,美國國際資本淨流入規模較2024年下半年下降20.7%。

政策負面效應持續發酵

自特朗普政府實施對等關稅政策以來,美國關稅收入大幅增加,但政策本身的負面效應仍在持續發酵,包括隨時可能重啟的高關稅。2025年上半年,美國的實際經濟增長率僅略高於美國經濟分析局2024年11月預測的一半,而核心通脹率則比預測高出約三分之一。

特朗普政府主動推進關稅談判進程及通過各種方式暫緩高關稅,或許在於避免關稅政策對美國經濟的重創,「對等關稅」的副作用預計將在下半年進一步顯現,可能加速貿易和金融體系的「去美國化」。

發展中國家通常有豐富的自然資源和勞動力資源,並且在某些領域具有競爭優勢。通過南南貿易,發展中國家可以相互學習、共享技術和經驗,從而促進各自的經濟增長和發展。中國海關總署公布數據顯示,2025年前三季度,中國對共建「一帶一路」國家進出口增長6.2%,佔進出口總值的51.7%;同期出口美國的金額為3172.2億美元,較去年同期的3811.4億美元下降。

全球經濟互聯深嵌,構建了最具效率的分工網絡,「關稅戰」試圖打破這種平衡,極具破壞性且引發產業鏈和供應鏈的供需失衡,抬高了貿易成本。理解中美「關稅戰」博弈,其中半導體和稀土是兩個關鍵變量。具體來看:

一是半導體市場份額上升。最新數據顯示,2025年第二季度中國半導體設備銷售額達到113.6億美元,雖然同比小幅下滑2%,但環比增長11%,以約34.4%的市場份額繼續保持全球第一大半導體設備市場的地位。在全球半導體產業格局深度調整的背景下,中國半導體設備市場依然保持着強大的韌性和增長潛力,為產業鏈自主可控提供了重要支撐。

二是稀土全產業鏈自主可控。當前,中國的稀土行業在全球範圍內佔據了69%的冶煉分離產能以及90%以上的精加工產能。中國掌握全球稀土90%以上處理能力的核心在於「技術領先的分離工藝+一體化協同系統+成熟工業集群+低電價與冶金副產資源協同利用+政策集中控制能力」,其主導地位大概率將會延續。基於此,特朗普第二任期極力推行的「對等關稅」政策或將收效甚微。

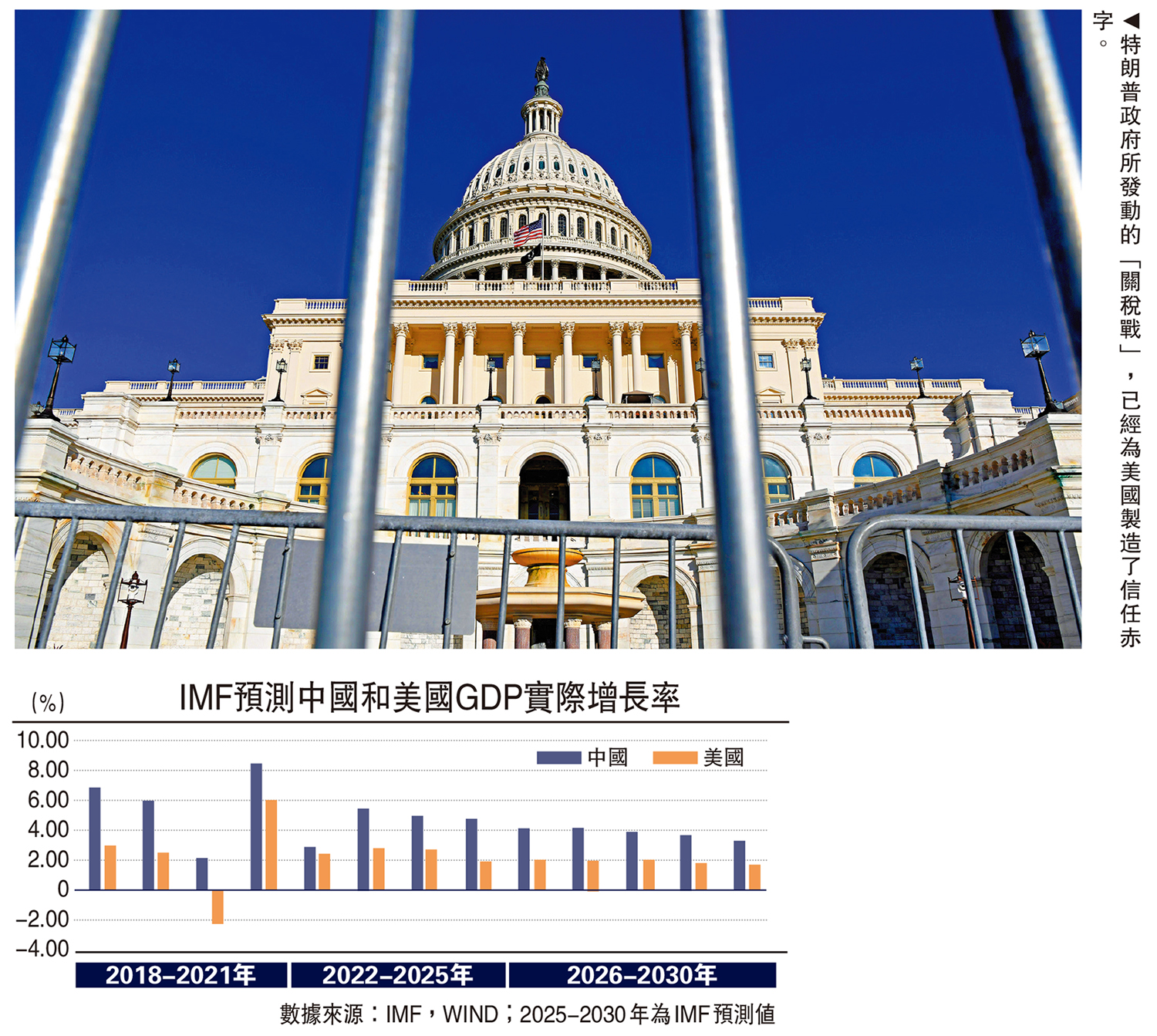

總的來看,2018年中美「貿易戰」以來,中國經濟展現極強的韌性和優勢,經受住了包括「貿易戰」、俄烏衝突、新冠疫情及「關稅戰」等連續重大不確定性挑戰。中國的優勢在於制度創新、超大市場、超強產能和科技創新的系統集成,因而將推動2025年中國經濟有望增長5%左右,同時出口貨物貿易順差預計有望續創新高,未來這些優勢將不斷放大,為中國經濟轉型升級創造積極條件。

展望未來,儘管「關稅戰」仍在發酵,「關稅戰」博弈加劇,但中國的應對政策工具箱充足,一方面將提振消費內需置於首要任務,並全面部署穩外資外貿行動,另一方面,將進一步深化改革和擴大開放,堅持「做好自己的事」,精準有效實施宏觀政策,促進經濟和貿易穩定增長,為全球經貿發展注入更多確定性。

寬鬆金融環境掩蓋疲軟趨勢

討論「關稅戰」前景不能脫離經濟基本面,特朗普延續上一任期「美國優先」政策導向,意在通過發起「對等關稅」政策一方面增加美國關稅收入,從而彌補財政赤字,但規模仍然十分有限,尚難以覆蓋每年超萬億美元的財政利息負擔。與此同時,特朗普以關稅為脅迫工具,迫使其他國家增加對美國的投資,無疑是「霸權」作風,引發了巨大的爭議。

短期看,「關稅戰」博弈將持續發酵,但預期大體緩和,升級措施不利於美國政府關稅談判;中長期看,大國博弈和競爭不大可能減弱,依照特朗普及政府團隊的意圖,通過脅迫和製造緊張氣氛的目的還是在於增加談判籌碼,但實際效果在減弱,由於政策搖擺導致互信機制被削弱,因而決定了關稅談判的曲折。

IMF認為,關稅政策全部影響「還沒有完全顯示出來」。在美國,企業利潤被壓縮可能抬高價格,帶來新的通脹壓力,寬鬆的金融環境掩蓋了「疲軟趨勢」。從近段時間以來,特朗普政府雖然陸續達成一些關稅協議,但能否維繫且存在變數。一方面是這些關稅協議的具體目標並非短期能夠實現,而特朗普的任期也只剩三年;另一方面是有關談判的進程不一致,而且關稅政策高度不確定,潛在風險加大。

當前階段,美國政府發動的「關稅戰」已經製造了信任赤字,而在美國面臨財政高赤字和經常賬戶高赤字的嚴峻挑戰面前,特朗普政府團隊愈發難以承受「關稅戰」升級的反制和反噬。

(作者為上海金融與發展實驗室特聘研究員。文章僅代表個人觀點)