滙控(00005)將於明日公布第三季業績。市場對其表現普遍持審慎態度,尤其關注其盈利能力及私有化恒生銀行的戰略進展。綜合券商預測,滙控第三季列賬基準除稅前利潤介乎62.64億美元至81億美元,中位數為80.16億美元,較去年同期的84.76億美元下跌約5.4%,主要來自其聯營公司交通銀行(03328)股權被攤薄所帶來的一次性減值。若撇除該等非經常因素,市場預期其固定匯率基礎收入大致持平。至於派息,市場預計將維持每股10美仙。/大公報記者 邵淑芬

滙控官方綜合18名分析師預測,預計滙控第三季列賬基準稅前溢利76.58億美元,列賬基準收入167.19億美元,其中淨利息收入及費用與其他收入預測分別為106.02億及61.17億美元,預期信貸損失及其他信貸減值準備變動10.28億美元。而市場預期滙控第三季替代表現衡量的不包括須予注意項目之固定匯率收入介乎167.16億至174億美元,較去年同期172.09億美元,按年下跌2.9%至升1.1%。

財管收入料續雙位數增長

摩根士丹利的預測較悲觀,料滙控季度列賬基準除稅前利潤按年跌26.1%至62.64億美元。該行指,本港銀行同業拆息展望上升料導致今年銀行淨利息收入展望更具信心,市場將關注管理層對明年淨利息收入的相關評論。

花旗報告預測,滙控季度列賬基準除稅前利潤按年跌5.4%至80.16億美元。該行指,一個月香港銀行同業拆息在第三季平均按季下跌14點子,對滙控的淨利息收入構成壓力,但料季度整體淨息差維持1.95厘,按季持平。非淨利息收入相信可受惠強勁的市場,在港股交易、基金銷售及保險業務支撐,財富管理業務預計在第三季及往後將可錄得雙位數增長。

市場亦關注滙控在香港商業房地產貸款方面的信貸風險。多家券商預測,第三季預期信貸損失將介乎10億至12.5億美元,較去年同期上升,主要集中香港商業房地產相關板塊。花旗指出,滙控已將全年信貸成本指引上調至約40基點,而摩根士丹利亦預期全年相關損失將達41基點,反映市場對該領域風險的憂慮未減。但近期香港商業地產租賃回穩,市場認為滙控風險敞口有望減少。

集團資本狀況維持穩健

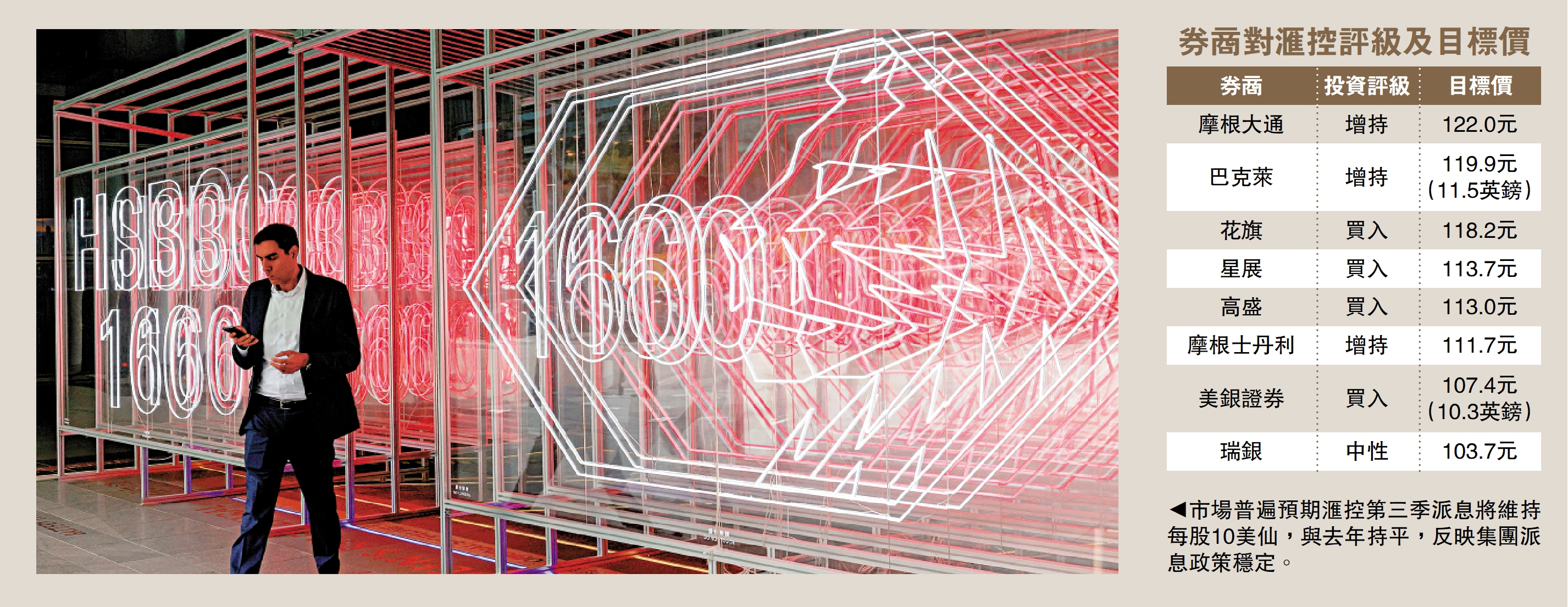

股東回報方面,市場普遍預期第三季派息將維持每股10美仙,與去年持平,反映集團派息政策穩定。普通股權一級資本比率預計維持在14.5%至14.7%之間,顯示集團資本狀況仍然穩健。投資者也期待管理層就未來派息政策、資本規劃,以及私有化恒生銀行(00011)後的協同效應,提供更清晰指引。由於多間大行給予滙控買入評級(見表),反映私有化恒生的潛力獲市場重視。此外,集團未來息差走向、非利息收入增長,以及本港房地產信貸風險管控預料亦是投資者關注的焦點。