中國太陽能光伏產業正處於從「大」到「強」的關鍵轉型期。近年來,隨着國內產業激烈競爭,以及全球經濟民粹主義抬頭,光伏企業經營面臨着不小挑戰,但中國的核心競爭力依然穩固,未來有望實現從「產品出海」到「產能出海」的高質量發展過渡。\大公報記者 李靈修

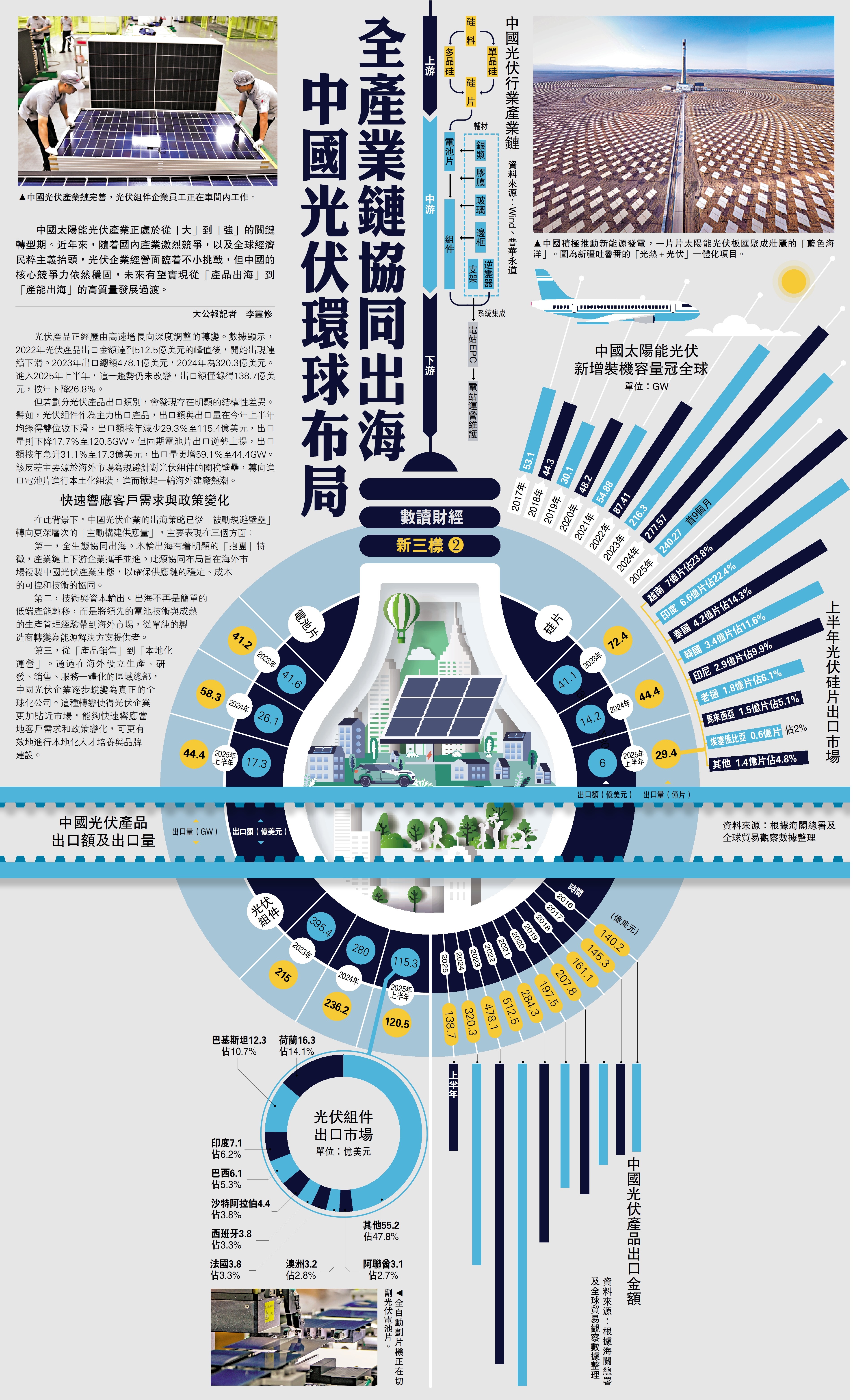

光伏產品正經歷由高速增長向深度調整的轉變。數據顯示,2022年光伏產品出口金額達到512.5億美元的峰值後,開始出現連續下滑。2023年出口總額478.1億美元,2024年為320.3億美元。進入2025年上半年,這一趨勢仍未改變,出口額僅錄得138.7億美元,按年下降26.8%。

但若劃分光伏產品出口類別,會發現存在明顯的結構性差異。譬如,光伏組件作為主力出口產品,出口額與出口量在今年上半年均錄得雙位數下滑,出口額按年減少29.3%至115.4億美元,出口量則下降17.7%至120.5GW。但同期電池片出口逆勢上揚,出口額按年急升31.1%至17.3億美元,出口量更增59.1%至44.4GW。該反差主要源於海外市場為規避針對光伏組件的關稅壁壘,轉向進口電池片進行本土化組裝,進而掀起一輪海外建廠熱潮。

快速響應客戶需求與政策變化

在此背景下,中國光伏企業的出海策略已從「被動規避壁壘」轉向更深層次的「主動構建供應量」,主要表現在三個方面:

第一,全生態協同出海。本輪出海有着明顯的「抱團」特徵,產業鏈上下游企業攜手並進。此類協同布局旨在海外市場複製中國光伏產業生態,以確保供應鏈的穩定、成本的可控和技術的協同。

第二,技術與資本輸出。出海不再是簡單的低端產能轉移,而是將領先的電池技術與成熟的生產管理經驗帶到海外市場,從單純的製造商轉變為能源解決方案提供者。

第三,從「產品銷售」到「本地化運營」。通過在海外設立生產、研發、銷售、服務一體化的區域總部,中國光伏企業逐步蛻變為真正的全球化公司。這種轉變使得光伏企業更加貼近市場,能夠快速響應當地客戶需求和政策變化,可更有效地進行本地化人才培養與品牌建設。