近期,關於美國「缺電」的討論頗受關注。一類是討論AI行業發展或受制於電力供應瓶頸;另一類則是聚焦於數據中心「搶電」敘事,稱其導致美國居民用電成本飆升,影響美國消費。那麼,美國真的「缺電」了嗎?AI驅動的數據中心建設將對電力需求造成多大影響?

短期視角下(未來一年),從需求側來看,美國終端用電在歷經十餘年近乎零增長的平穩態勢後,重新步入攀升通道,但增長暫時未出現過度擴張跡象。

疫情之前三十年來,美國終端用電經歷了由溫和增長到基本持平的轉變。金融危機前,1990至2005年,美國終端用電年複合增速2%左右;金融危機後到疫情前,2005至2020年,美國終端用電複合增速0.1%左右。疫情之後,得益於商業部門用電的快速增長,美國終端用電量再度步入上升通道,近六年複合增速或在2%左右,與1990至2005年基本持平。

根據美國能源信息署(EIA)短期能源展望,預計2020至2026年美國終端用電複合增速可達1.9%,與1990至2005年間基本持平,同期美國商業和交通部門、居民部門、工業部門用電量複合增速分別為3.2%、0.6%、2.2%。單獨看2026年,預計終端用電增速達2.5%,略快於2025年的2.3%。值得注意的是,按照EIA估算,2026年商業和交通部門用電或自1951年以來首度超越居民部門。

供給側來看,供給增速或快於需求,發電設備利用率並不緊張。2001年以來,美國發電、輸電和配電行業產能利用率呈趨勢下滑,反映供給相對需求保持充裕狀態。

根據EIA短期能源展望中對2025至26年美國發電量和裝機容量的預測,筆者推算發電設備平均利用天數,以此反映發電設備利用率情況,作為產能利用率的代理指標。我們發現,2025至26年,發電設備平均利用天數或趨於下降,顯示未來一年電力供給或相對充裕。

非居民部門用電增速加快

那麼,中長期(2030年)美國電網可靠性如何?首先,在評估未來電力需求時,美國能源部考慮了數據中心的影響,採用各大機構對未來數據中心新增用電量預測的中位數(50GW)。評估結果區分兩種情景:1)機組關停情景:假設所有已宣布的機組退役計劃均會執行,同時納入北美電力可靠性公司(NERC)一級資源類別下的「成熟新增發電容量」─該類別涵蓋已建成、在建的發電項目,以及已簽署正式且獲批的互聯服務協議或購電協議的項目。2)無機組關停情景:假設無任何機組退役,僅納入上述成熟新增發電容量。

基本結論是:避免機組停運可以提高電網可靠性,但區域電網仍然存在短缺問題,且冬季尤為突出。

關於用電成本上升影響居民消費,究竟是否確有此事?

從CPI來看,電力漲價偏快,但整體拉動有限。在CPI讀數中,電力權重2.3%,9月電力CPI同比5.1%,拉動9月CPI同比僅0.1個點,影響較小。但從電力和整體CPI同比差值來看,今年3月以來,美國電力CPI同比增速確實比整體偏快,9月二者差值2.1%,處於1953年1月以來82.4%的偏高分位水平,考慮到電力是必需的生活成本支出,其漲價偏快客觀確會加劇家庭,特別是低收入家庭的漲價感知和生活成本壓力。

從電價來看,家庭電價增速處於歷史高位,但電力成本負擔僅略微提升。電價增速與CPI電價的表現一致(快於整體),但比其他三部門(工業、商業、交通)要慢。今年前八個月,美國整體電價增速(相比於2024全年)5.1%,高於2024年的2.1%,處於1991年以來85.2%歷史高分位,其中,居民部門電價增速3.8%,高於2024年的3%,處於1991年以來79.4%的分位水平。

根據EIA預測,今年全年美國家庭電價增速或升至4.7%,該增速處於1991年以來86.4%高分位,2026年家庭電價增速或邊際回落至4%。

從電力成本負擔角度看,用電力成本(用電力公司售電收入衡量)/個人可支配收入衡量家庭電力負擔,今年家庭電力負擔略微提升,但幅度不大。今年1至8月,美國售電收入3739億美元左右,其中向居民部門售電收入1799億美元左右(佔比48.1%),佔個人可支配收入約為1.2%,比去年1.1%略微提升,比疫情以來五年(2020至2024年均值1.12%)高,與疫情前三年(2017至2019年均值1.2%)基本持平。

對於明年,按照EIA預測,明年家庭部門電價增速4%,若明年美國居民個人可支配收入增速能持平於今年的4.6%,高於電價增幅,則在家庭部門用電量基本穩定的前提下,電力成本佔比或趨於回落。

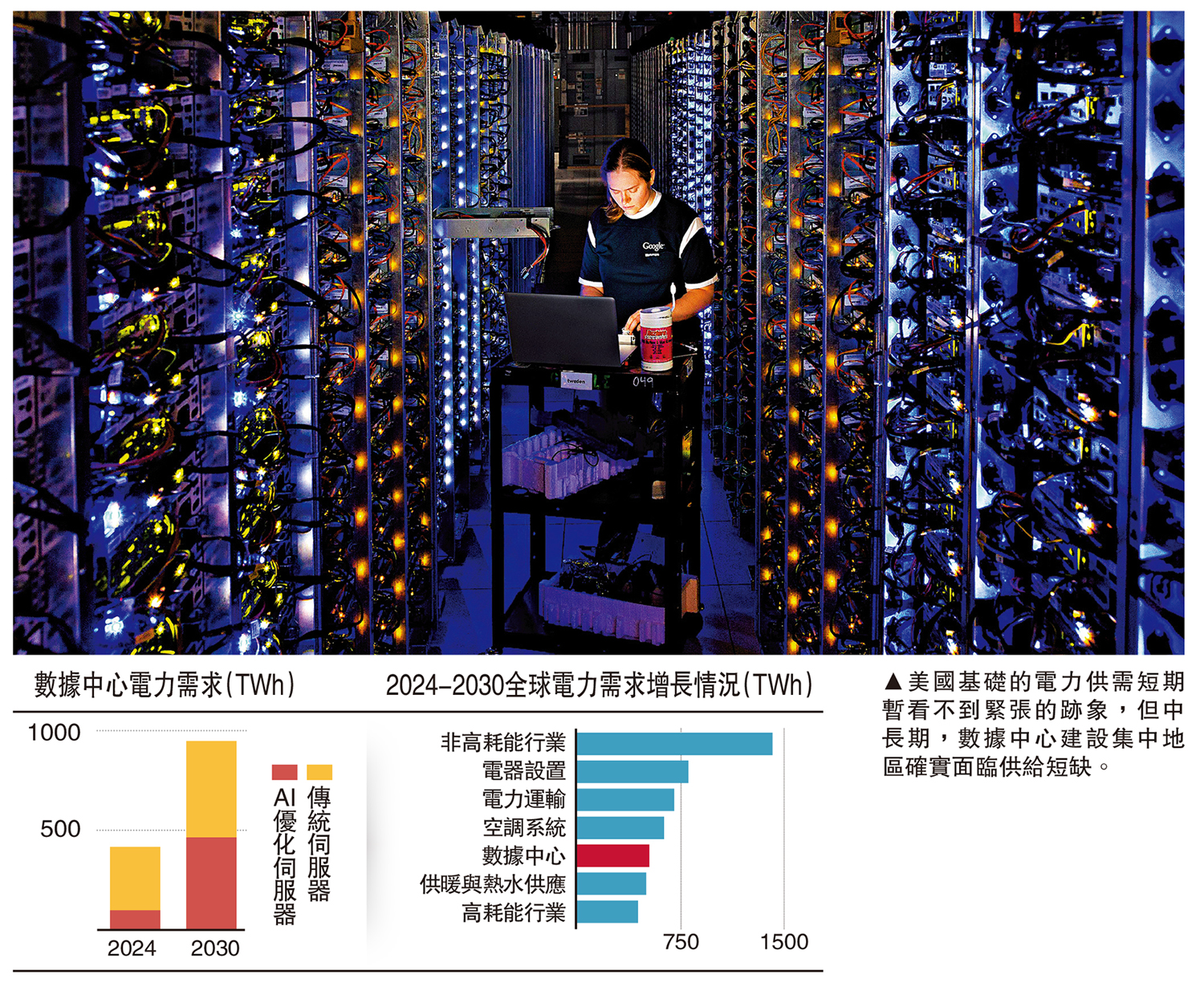

AI優化伺服器 電耗增5倍

綜上,我們根據美國基礎的電力供需數據分析發現,短期(到明年)暫看不到電力供需緊張的跡象,但中長期(到2030年),數據中心建設集中地區確實可能面臨供給短缺。那麼,AI相關設施建設究竟有多「耗電」,在中長期到底會催生多大電力需求,佔比幾何?

參考美國能源部《評估美國電網的可靠性與安全性》,多家機構預測到2030年數據中心產生的電力負荷增量從33GW到68GW不等,美國能源部取值50GW,大約是各機構估算中值。

50GW是什麼概念?1)從增量影響來看,其大概影響美國電力負荷年均增長率的近一半(45%左右)。按照美國能源部的建模,考慮數據中心的額外增量,則美國年峰值負荷將從當前的774GW增長至2030年的889GW,增幅達15%,年均增長率2.3%,若剔除數據中心的影響,則年峰值負荷到2030年將僅有826GW,增幅6.7%(僅為有數據中心影響的45%左右),年均增長率1.1%)從存量佔比來看,大概是當前美國年峰值負荷774GW的6.4%。

未來幾年,全球數據中心建設基本情況如何?

根據IEA《2025年世界能源展望報告》,筆者認為有三點值得注意:

1)全球範圍內數據中心電力消耗將翻倍增長,但是其佔整體用電量比例卻趨於降低。受數據中心擴張浪潮推動,到2030年AI優化伺服器的電力消耗將增長五倍,導致數據中心總用電量在2030年前翻倍。不過,數據中心在總用電量中的佔比卻有所下降(見配圖)。

2)數據中心在地理分布上高度集中,美國、中國和歐洲合計佔據全球82%的容量。未來幾年,超過85%的新增數據中心容量將集中在這三個區域。在中國和歐盟地區,數據中心將佔2030年前電力需求增量的6%至10%,其遠低於美國,同期美國數據中心的電力需求增長貢獻約達一半。

3)數據中心的快速擴張帶來了諸多挑戰,特別是在集群區域和城市周邊,這種挑戰不僅體現在電力層面,也包括核心組件的供應鏈承壓,這可能導致規劃新建數據中心不能如期交付(IEA估計可能有20%要延期)。許多地區的電網擁堵問題日益加劇、併網排隊序列拉長,而新建數據中心的併網排隊序列往往本就相當漫長。

譬如,美國平均併網排隊時間為一至三年,而在弗吉尼亞州北部,這一時間長可至七年。在英國及歐洲部分地區,平均排隊時間據稱高達七至十年。作為數據中心樞紐的都柏林,已暫停受理新的數據中心併網申請,暫停期直至2028年。

此外,變壓器、電纜、燃汽輪機及關鍵礦產等核心組件的供應鏈已面臨壓力。如變壓器交付的積壓訂單持續增加,影響了適配數據中心建設的基礎設施部署進度。IEA分析估計,由於這些因素,約20%的規劃新建數據中心可能面臨延期風險。

(作者為華創證券首席宏觀分析師)