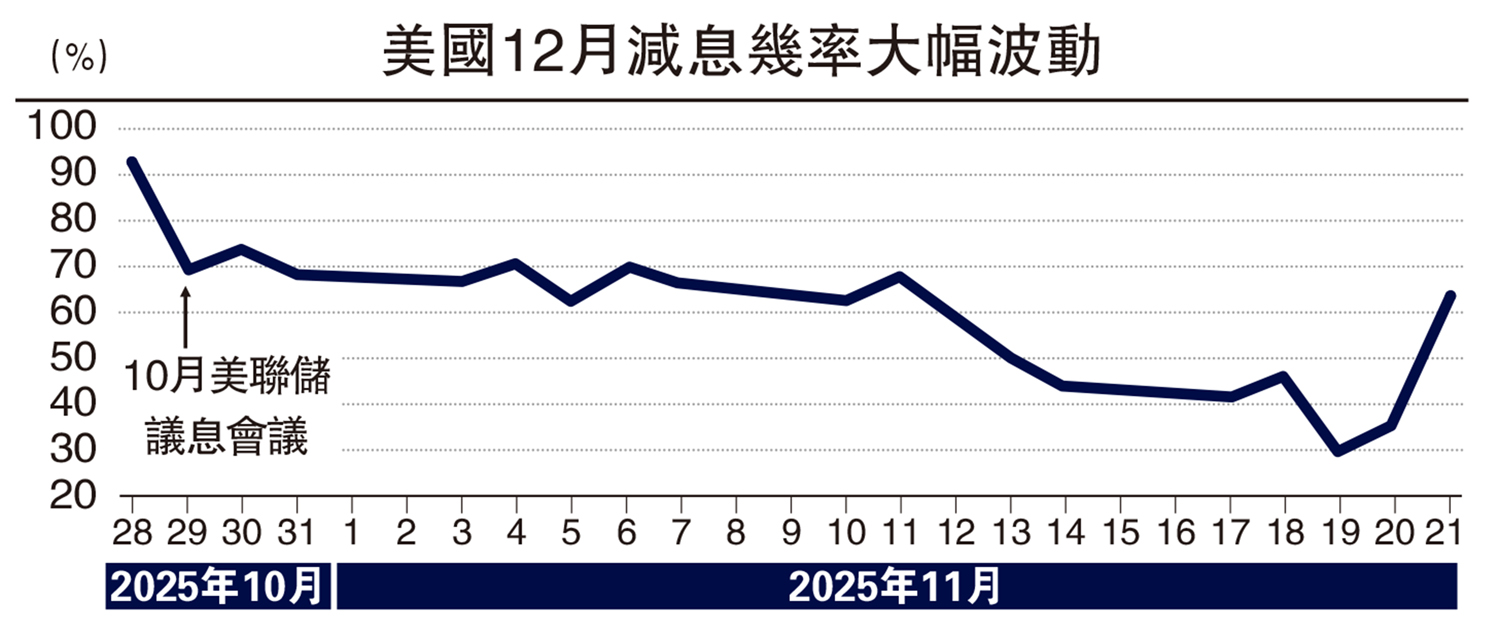

在10月議息會議中,美國聯儲局主席鮑威爾將當前環境稱之為「迷霧中開車,需小心行駛」,並將市場預期向12月不減息方向引導。自那之後,聯儲官員普遍轉向鷹派,強調通脹的上行風險,12月減息預期一度從完全定價跌至不足30%。

鮑威爾的本意或是引導市場定價預期的回擺,保持預期管理的有效性,但從結果看有些玩脫了,至少9月非農數據指向了12月繼續減息的必要性。

9月非農新增就業11.9萬人,考慮到6月與8月都是負增長,在如此大的波動中,無法得出非農已經「企穩」的結論。而在勞動力市場「供需雙弱」的背景之下,聯儲更關注失業率的變化;9月失業率繼續跳升0.12個百分點,從8月的4.32%升至4.44%,幾乎達到聯儲在9月經濟預測概要中預期的年末4.5%水平。失業率的持續上行意味着美國勞動力的供給似乎並沒有想像中的弱,即過去幾個月,個位數甚至負增長的非農新增就業低估了就業疲軟程度。

更為糟糕的是,美國的永久失業人數正在快速增加,而全職就業率正在大幅收窄,這兩者都是與經濟疲軟關聯最為密切的方面。

何況9月就業報告還沒有反映美國政府停擺的影響:停擺毫無疑問造成緊縮衝擊,將不可避免地繼續推升10月與11月失業率水平。但美國政府「官方」結束停擺並不等於恢復正常運行:至少廣義政府支出依然沒有完全正常化,TGA賬戶(財政部在聯儲局中的賬戶)的釋放依然緩慢──這對應着大量的聯邦承包商將面臨連續兩個月沒有收入的情形。在此背景下,10至11月的勞動力市場走弱理應更明顯。

隨着特朗普關稅豁免範圍的擴大,關稅通脹本身的上行壓力也在緩解。迄今為止傳導最為明顯的是酒精飲料(廣義食品),美國居民部門負擔了近90%,這呼應了特朗普急迫地想降低食品相關關稅。

最近支持暫停減息的鷹派官員並沒有拿出具有說服力的證據,就業數據和通脹數據都只有9月的,且確定12月議息會議前都無法獲得最新數據。因此,我們面對的是聯儲「人造迷霧」,強行製造減息懸念,增加預期彈性。

近期還有一種觀點,認為12月與明年1月的減息是「可互換」的,我們對此並不認同。在一個平穩的經濟(預期)中或許如此,但在當前居民預期低迷,政策預期混亂(關稅官司、減息路徑、派錢刺激等)的背景下,12月與明年1月的減息不具備互相替代性。

如果12月不減息,將帶來實體經濟進一步走弱的風險。首先,9月非農失業率已經出現上行趨勢,還有10月與11月非農報告中與停擺有關的臨時性因素。而過去一個月,在官方數據缺失的背景下,市場正不斷被聯儲官員鷹派和鴿派的主觀判斷所左右,這只會帶來更大分歧而非更多共識。

其次,美股AI敘事將遭受更大波動。AI「綁架」了美國經濟,而美國經濟又「綁架」了聯儲,美股是這一切的「指示器」。如果AI敘事處在一個穩定(共識)期,聯儲的自由度就相對大一些,但當前AI敘事進入波動期,聯儲並沒有那麼大的獨立空間。

最後無論是「鷹派減息」和「鴿派暫停」,貨幣政策預期管理將更加混亂,我們可能會見到有史以來最割裂的一次議息決議。

幣策理應轉向寬鬆

事實上,今年我們一直都在「見證歷史」,從7月議息會議的「時隔32年,再次出現兩位理事(沃勒與鮑曼)投反對票」,到10月議息會議的「巨大分歧」(施密特贊成不減息,米蘭贊成減息0.5厘),再到當下12月減息預期的涇渭分明(沃勒、鮑曼與米蘭,三位「特朗普派」全力支持減息)。

因此,聯儲並不獨立於政治,至少從投票與觀點中反映美國政治黨派立場的明顯對立,進而對決策產生影響。

特朗普聲稱他已經想好新任聯儲主席人選,當前呼聲最大的哈塞特亦公開支持12月繼續減息;基於此,並不排除特朗普搶在12月議息會議前公布決定的可能:透過「影子主席」的身份對12月減息進一步施壓。

進一步的推導,一旦候任聯儲主席人選公布,美聯儲看跌期權(FED Put)屆時到底掌握在誰的手裏?這位影子聯儲主席對貨幣政策影響力究竟如何?如果12月不減息,誰又來為後續的政策補救買單?

我們當前的基準情形依然是12月繼續減息,明年上半年也可能以季度頻率延續,年中達到周期終點3至3.25厘區間。更重要的是,我們認為聯儲的主動擴表將在2026年上半年靠前落地,最早可能在明年3月會議便可能明確擴表計劃──保持流動性充裕對美國實體經濟更加重要。

(作者為國金證券首席經濟學家)