自ChatGPT發布以來,AI龍頭股價大幅跑贏市場。就美股而言,儘管相關企業盈利有較快增長,但風險溢價在極低水平,反映了投資者的樂觀預期。股票高估值使得近期關於AI相關資產價格泡沫的討論多起來,本文從資產價格、創新與宏觀經濟的關係出發提供一些思考。

消化股票高估值的一個可能是利率下降,由此部分投資者把樂觀預期寄希望於美聯儲降息。傳統的思維是利率和風險資產價格是蹺蹺板的關係,無風險利率下降促使配置向風險資產傾斜,有利於股票估值。這樣的關係在當下是不是仍然成立,我們首先要解釋為什麼過去幾年美元利率上升,股價卻大幅上漲。

利率與股市的關係有三個可能。第一是傳統的利率是因、股價是果的關係。第二個是反過來,股市是因、利率是果。第三個可能是利率和股價都是果,都是由第三方力量驅動。AI主導的美股市場吸引了來自世界各地的資金,大家都在押注美國科技巨頭的股票,助長美國股市,相關財富效應刺激總需求,進而支撐了利率水平。

展望未來,就利率和股市的關係,關鍵是區分利率下降的原因。如果投資者對AI的樂觀預期下降或者被證偽,股票價格和AI相關資本開支下降,導致總需求下行,自然利率下行,促使美聯儲降息。在這種情況下,股價是因、利率是果,利率下降不能支撐股價。

投入產出比不甚理想

消化高估值的另一個可能是相關上市公司盈利的增長。這方面的一個直觀的疑慮是,目前為止價格上漲集中在少數股票上。從樂觀的角度看,AI是一項通用目的技術,就像過去蒸汽機和電力一樣,將逐步滲透到各行各業,這有一個過程,AI技術研發和上游機構首先獲利。按照這個邏輯,隨着時間的推移,盈利和股價上升的浪潮將延伸到大多數公司。但對於投資者當下而言,如何研判AI及其應用的投入產出比是關鍵。

本輪AI技術發展的特徵是,在應用層面技術成熟度低和預期利潤大並存,需要資本市場尤其股權投資的支持。投資者最終要考慮AI的成本收益比。第一個約束因素是創新需要的研發投入,成本端的一些支出是看得見的,比如大模型有研發成本和應用成本:研發成本主要包括算力成本、人員成本、電費成本、和其他項(數據獲取、模型維護等);而應用成本中推理能耗是重要一項。

雖然有很多期待和預期,但AI在產業的應用到底有多大潛力?仍有不少爭議。大模型收益端的分析面臨很大的不確定性。不同應用場景的情況相差大,大模型帶來的直接經濟收益(如降本增效)和間接經濟收益(如提升競爭優勢)很難估量和加總。一個缺點是大語言模型給出不準確的答案,限制其在很多商業應用的價值。另外,大模型的應用價值在於用企業內部場景數據訓練,但很多企業還沒準備好或者說還不知道怎麼應用到自己的數據。

今年9月,中金研究院歐洲智庫行小組在巴黎拜訪了Philippe Aghion教授(2025年諾貝爾經濟學獎獲得者)。Aghion教授和我們分享其對相關研究文獻的梳理,有兩種方法推算AI對經濟增長的影響。一是外推法(extrapolation),將AI類比電力與IT革命,推測AI技術帶來的GDP增長,未來十年或能帶來0.8-1.3個百分點的年度額外增長。二是基於任務的方法(task-based approach),Daron Acemoglu(2024年諾貝爾經濟學獎獲得者)以此估算為未來十年AI對TFP增速的影響僅為每年增加0.07個百分點。

Aghion教授認為由於沒有充分考慮AI的成本下降及AI能力的提升,基於任務的方法的結果存在低估。綜合文獻來看,AI帶來的年生產率增長應該在0.08-1.24個百分點之間,其中間值與IT和電力革命外推估算的貢獻相當。

短期來看,對於相關公司而言,如何縮小當下的巨額支出與未來利潤不確定之間的差距是一個挑戰,這也是部分投資者擔心這個行業過熱的原因。雖然不確定性使得我們需要謹慎對待任何具體的估算數值,但基於經濟學學理的分析有助於我們思考相關問題,規模經濟是一個關鍵概念。

傑文斯悖論得到驗證

DeepSeek的突破在於以算法架構的改善來彌補算力的限制,簡單來講就是用7納米芯片做4納米芯片的事。這對先進半導體巨頭企業是什麼含義,當時有兩派觀點。悲觀一派認為算法改善對先進芯片有替代作用,英偉達股票價格有幾個交易日出現明顯下跌。樂觀派則引用歷史上的傑文斯悖論(Jevons Paradox),即當技術進步提升要素使用的效率時,收入效應大於替代效應,導致整體需求增加。從英偉達股票價格後面的走勢來看,傑文斯悖論似乎得到印證。

1865年傑文斯在著作《煤炭問題》中提出,瓦特改良的蒸汽機相較早期紐科門蒸汽機,大幅提升了煤炭利用效率,讓煤炭成為更具性價比的動力源。這使得蒸汽機被廣泛應用到更多行業,即便單個應用場景的煤炭消耗量減少,但整體的消耗量卻顯著增加,這和當時人們認為「效率提升會減少煤炭消耗」的直覺認知相悖。

自DeepSeek以來,中國的AI研發企業在通過算法改善來彌補算力不足方面取得了更多進展。傑文斯悖論仍然有效嗎?把煤炭的邏輯套用到芯片,我們需要問一個問題,同樣是投入要素,芯片和煤炭的經濟屬性有什麼不同。芯片作為製造品具有規模經濟的特徵,即單位成本隨着生產規模的增加而下降,在充分競爭的市場環境下,價格隨着邊際成本而下降。煤炭作為自然稟賦,具有規模不經濟的特徵,採礦業的供給彈性低(勘探需要時間、需要挖的更深、交通不便利等),由此需求增加導致價格上升,才能引導更多的資源投入採礦以增加供給。

同樣面對需求增加,規模不經濟意味煤炭生產企業的收入不僅得益於產量擴張,也得益於價格上升,而規模經濟意味芯片生產企業得益於產量的增加,但價格是下降的趨勢。當然,芯片行業尤其先進製程芯片不是充分競爭的市場,寡頭壟斷下規模經濟可能使得大型企業在一段時間獲得熊彼特利潤或者壟斷利潤,但長遠來看這改變不了規模經濟的趨勢性影響。

上述的邏輯可以從芯片延伸到大模型,我們可以把大模型看成投入,大模型應用創造價值(產出)。規模定律隱含要素投入比如算力、數據、電力等呈現規模報酬遞減的特徵,由此對模型性能的追求只能通過增加要素投入來實現。對AI大模型及其應用的樂觀預期促進了相關的資本投入需求,而給定技術(比如算法)條件下的規模報酬遞減意味着,需求的增加在一定程度上只能靠價格的上漲而不是供給的提升來平衡,由此帶來上游公司的盈利和股票價格的上升。

規模報酬遞減和盈利增長之所以同時發生,反映了相關企業的定價能力。規模定律帶來的投入門檻要求意味巨型科技企業處在有利地位,問題是這樣的壟斷利潤能持續多久?一個可能是公共政策反壟斷法規監管,但AI相關的商業模式是新現象,如何界定壟斷以及如何反壟斷有很大爭議,而且在地緣競爭新形勢下,國家之間的競爭增加了內部反壟斷的複雜性。

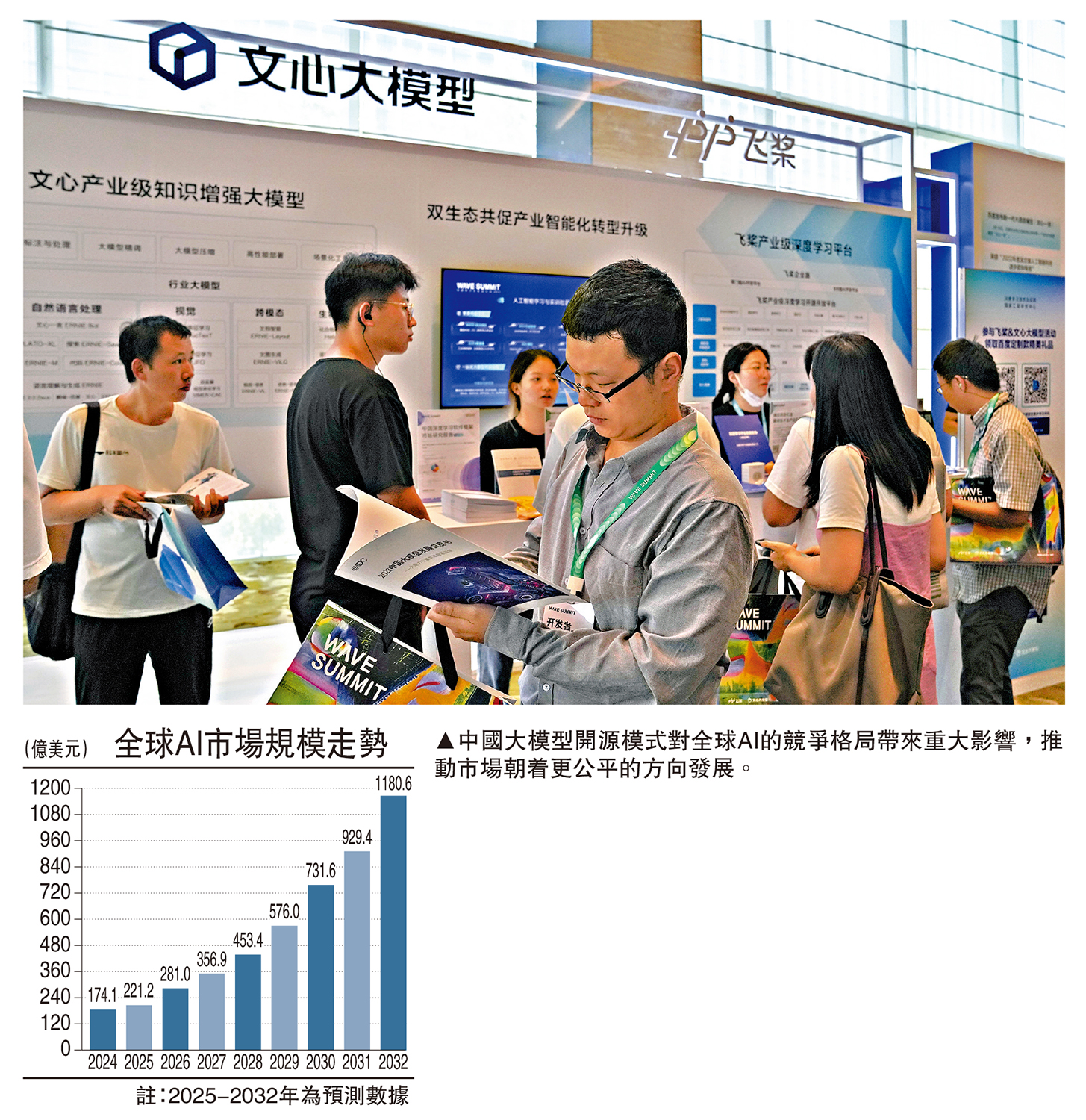

另一個視角是大模型的開源與閉源。中國大模型開源模式對全球AI的競爭格局帶來重大影響,推動市場朝着更公平的方向發展。開源模式大幅提升了中國在全球AI領域的話語權。中國的開源模式還倒逼OpenAI重啟開源。開源的低成本優勢吸引了全球開發者,助力發展中國家搭建本土化AI應用,讓全球AI創新力量更均衡。

股票高估值不可持續

綜合以上討論,當前美國AI相關股票的高估值可能有兩個載體,一是投資者對未來長期的盈利增長(和AI的應用關聯)過度樂觀,導致股票價格相對當前的盈利偏差很大。二是當前的盈利本身(和當下AI相關資本開支相關)不可持續。

泡沫的破裂可能體現為芯片產業規模經濟的作用,再疊加競爭格局的變化,比如中國先進半導體產業發展,導致技術壁壘被打破。另一個可能是,AI大模型的應用及其創造的經濟效益不及現在的樂觀預期。這些都有待時間驗證。

(作者為中金公司首席經濟學家)