今年下半年以來,香港樓市企穩跡象明顯,惟內房各項數據均有下滑。坊間甚至傳出消息,官方計劃推出財政貼息政策,以減輕居民按揭負擔。那麼,當前地產周期走到哪個階段?距離底部還有多大空間呢?

筆者在今年初(1月18日)曾撰文《內地樓市今年見底還是尋底?》,從價與量兩個維度分析市場,得出的結論是:內房已擺脫快速下行期,但真正觸底仍需時間。眼下年底將近,本文在信息更新的基礎上再做判斷。

我們先要對當前樓市格局有所認知,簡單來說就是「新房有價無量,二手以價換量」。

一手方面,國家統計局數據顯示,今年1-10月全國商品住宅銷售面積為60272.27萬平方米,同比降7.0%。另據中國指數研究院統計,10月全國百城新建住宅平均價格每平米16973元(人民幣,下同),環比升0.28%,同比漲2.67%。

二手方面,今年1-10月,18個樣本城市二手房成交面積同比增長3.4%。而10月全國百城二手住宅平均價格每平米13268元,環比降0.84%,同比跌7.60%。

租金回報與利率 影響入市意欲

造成上述趨勢的主要原因在於,市場上的二手房掛牌量激增,為了順利售出手上物業、各家只能內捲價格,最終形成「量增價跌」的結果。這與香港有着明顯不同,此前地產商為了去庫存、降負債,新盤定價與周圍住宅之間倒掛,以價換量的反而是一手市場。

真正讓兩地樓市行情分化的關鍵在於租售比,特別是美國聯儲局連續降息後凸顯了港樓的投資價值。依據經驗,當住宅租售比較30年期國債收益率出現「溢價」,即會提升物業資產配置需求。

截至今年10月底,中國一線城市住宅市場的平均租金收益率為1.81厘,而30年期國債收益率目前為2.16厘,二者之間還有不小差距。相比之下,近兩年香港租金回報率持續攀升,部分盤源已達到4.5厘的水平,而30年期美債收益率為4.66厘,這也是為什麼近期入市抄底資金明顯增多。

也有不少專家將此歸功於特區政府的人才引進計劃,理由是今年前十個月,普通話拼音登記買家錄得1.1萬宗,同比大增兩成,入市金額高達1097億元。但這種說法並不嚴謹,畢竟普通話拼音難以區分新老港漂之別,過去的高樓價時期積累了大量老港漂的置業剛需,也會趁着本輪調整得到釋放。

再說回內地樓市,2021年的總成交面積(一手加二手)達到峰值19.3億平方米,次年大幅下滑至15.7億平方米以後,2023年、2024年、2025年(預計)基本維持在15億平方米,相信已收斂至一個穩態水平。

但在此過程中,交投結構有着大幅變化。2021年全國二手房成交佔比為25%左右,到了2024年則增至46%,今年或進一步提升到50%左右。這也能與前文的「新房有價無量,二手以價換量」格局相互印證。也因此,二手交投佔比可能是判斷樓市底部的重要參考指標。

統計顯示,香港過去的二手交投佔比為75.0%(這兩年因為地產商加速推盤,該數據出現了下降),日本的二手成交比例也有63.8%。鑒於內地住房平均使用壽命約為30年,略高於日本的25年、低於香港的50年,那麼內地二手房最終成交份額理論上應該在二者之間,這也意味着還有十幾個百分點的上升空間。

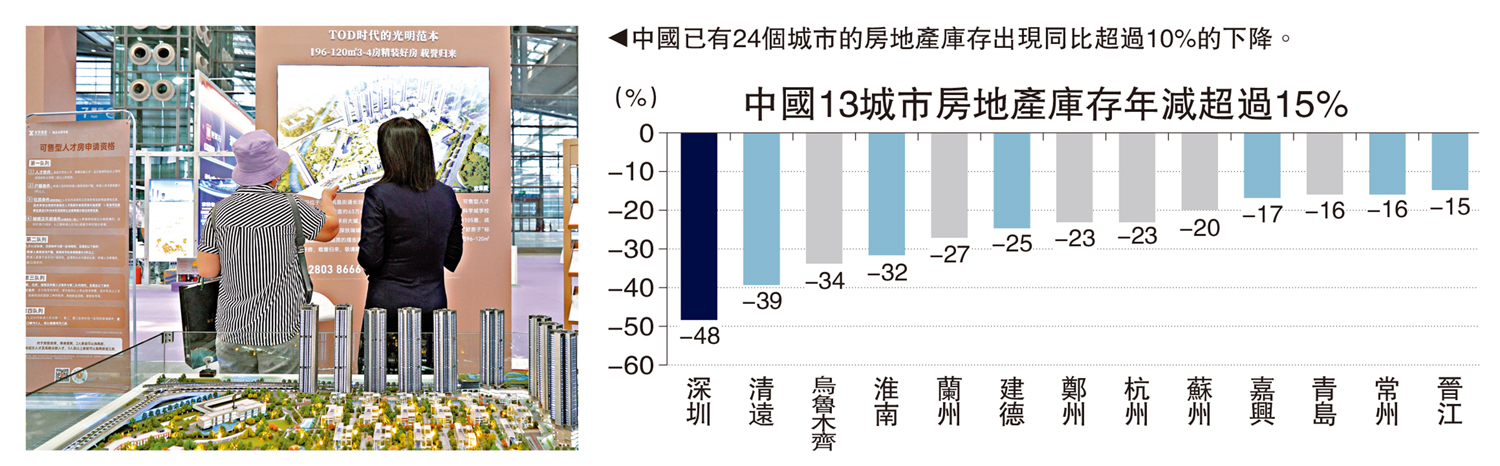

各城積極去庫存

同時,內房庫存壓力也逐步降低。根據滙豐研報顯示,截至2025年6月,中國已有24個城市的房地產庫存出現同比超過10%的下降。其中,共有9個城市的庫存降幅超過20%。(見配圖)

綜上所述,當前內房市場(特別是二手住宅)處於存量博弈階段,在經歷「最後一跌」之後有望實現企穩。筆者預計,一線城市樓價或在明年見底。