通脹是明年美國中期選舉的硬約束,特朗普會在選前盡量避免通脹再起,但金融環境又是AI敘事的硬約束。特朗普需要平衡好選票(中期選舉)與股票(AI敘事)之間的關係:既要維持美國K型經濟的下層基礎,又要避免造成AI泡沫破裂。

從長期視角來看,美國經濟的K型分化不僅是疫情以來「中產返貧,富人更富」,更是資本份額的持續提升。我們觀察到的就業與增長的短期背離,不同層級財富差距的擴大,以及消費量與消費意願的差距都是分化的「結果」。

這種長期性的失衡也體現在股權類資產佔淨資產比重的擴大。從2023年一季度到2025年二季度,居民資產負債表中企業權益類資產貢獻了約20萬億美元的財富增長,金融資產的佔比隨即上升至30%,接近2020年的歷史最高水平;我們也很難看到這種財富積累結構在2026年的扭轉。

從短期視角來看,美國經濟的分化表現為AI經濟的一枝獨秀,而後又通過上述金融渠道構成了貧富差距擴大的循環。2025年上半年,AI相關投資拉動美國實際GDP增速1.57個百分點,超過了私人消費的拉動率(1.06個百分點)。如果從季度視角看,AI相關投資在2025年一季度對GDP的拉動達到1.3個百分點,已經超過了科網泡沫時期的峰值。

考慮到1999年美國實際GDP增速較高(4.5%左右),實質上當下AI相關投資對美國經濟的影響比科網泡沫時期更大。換言之,私人消費強度已不再是美國經濟增長唯一的「金指標」。

當下的AI高景氣度與GDP的高增僅僅是大規模資本開支的直接結果,高景氣度的外溢主要體現在三個領域:建築業、電力部門、計算機設備;但更廣義的實體經濟則並沒有明顯受益,反而正在更加明顯的感受到AI投資的「資源擠壓」。

內部供需矛盾尖銳

表觀下的美國經濟在2026年可能面臨一個更加滯脹的結果,寬貨幣與寬財政僅能托住K型經濟的「下層基礎」不進一步坍縮,但無力改變收入與分配失衡問題,為了強行維持經濟結構的穩定,在短期供給約束很難跟上的情況下,注入過度的「總量需求(流動性)」將會造成通脹(資產價格)的進一步上行。

經濟內部供需的矛盾變得更加尖銳,我們重點關注三組矛盾:勞動力、產業結構及發展主體。

第一個供需矛盾是美國勞動力缺口。淨移民率的差異對美國勞動力市場產生了重大影響:自1995年以來,海外出生的人口每年增長2.8%,本地出生者僅增長0.6%。因此,淨移民佔勞動力增長的近一半,使得2024年海外出生勞動力的比例從1995年的不到12%上升到近16%,突破歷史最高水平。

從2024年年中開始,拜登政府限制了各類庇護和假釋項目的入境人數。2025年1月以來,特朗普政府進一步取消了驅逐保護,撤銷工作許可,停止接受庇護申請,停止釋放在邊境遇到的移民,同時加大了對滯留美國非法移民的遣返工作。2025年淨移民流量的估計存在高度不確定性。

美國勞動力增長的急劇放緩甚至逆轉,將對2026年的就業和GDP增長產生負面影響。其中,海外出生的勞動力佔食品生產和加工工人的30%,建築工人的28%以及休閒酒店業的20%,且這些崗位中有相當一部分由非法移民擔任。

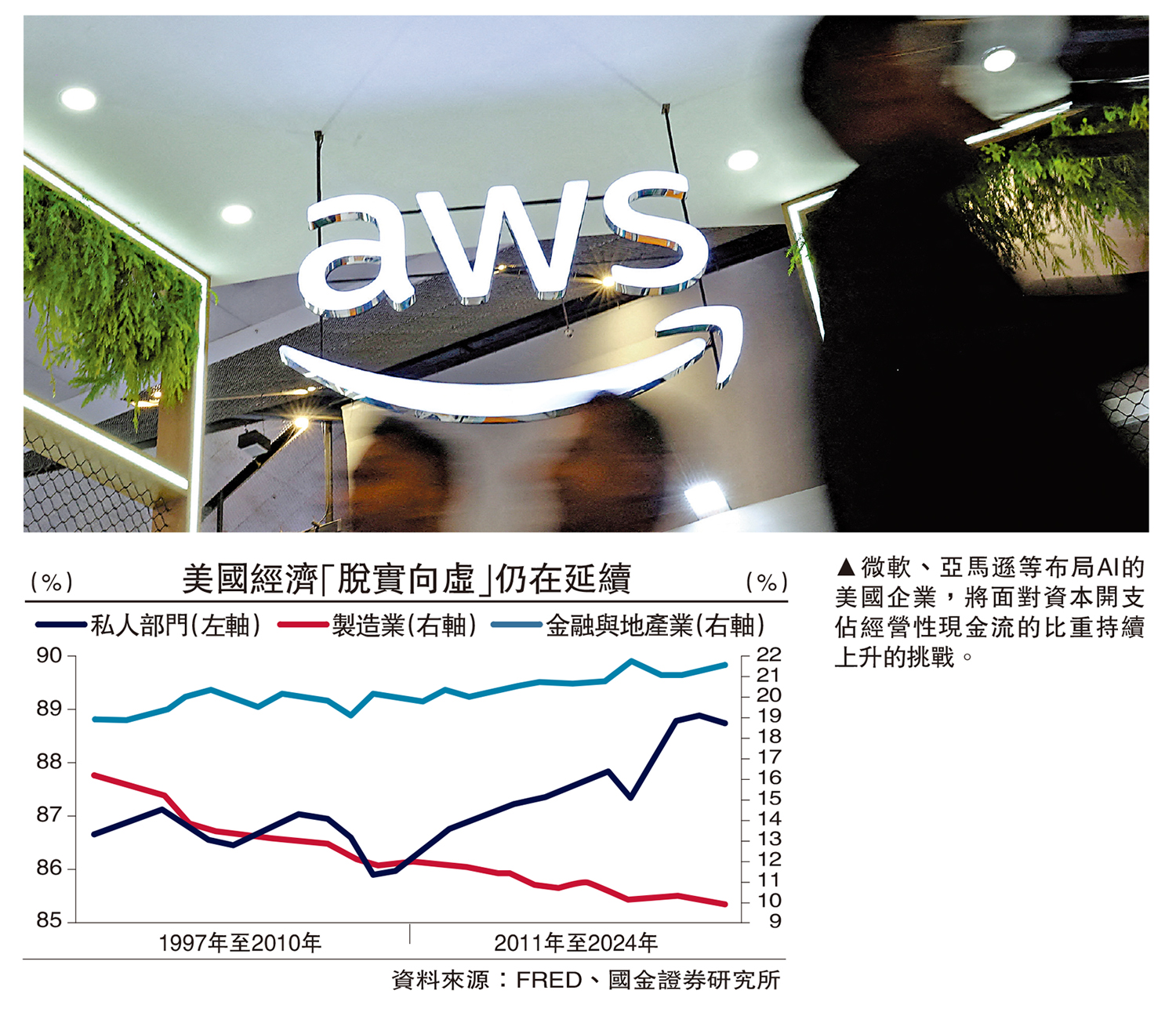

第二個供需矛盾是美國的產業缺口。這既是過往美國經濟「脫實向虛」的延續,又是勞動力矛盾所帶來的衍生結果。從名義附加值的角度看,製造業產出佔名義附加值的比重在2024年錄得9.98%。這是自1995年統計該數據以來,製造業附加值首次跌破10%。

如果從(人均)真實附加值的角度看,受到AI相關投資的推動,過去兩年數據處理服務的人均真實附加值增速高達12.66%,比2013-2019年間的平均年化增速高近6個百分點;其餘相關行業的增速也反映出了AI的高景氣度。製造業雖也有所提升,但是與AI相關行業相比顯得「微不足道」,過去兩年年化複合增速僅有1.56%。

第三個供需矛盾是特朗普推動的國企化戰略,抬高了關鍵生產要素的使用成本。特朗普政府已通過入股多家企業實施國企化戰略,包括美國鋼鐵、英特爾、Trilogy Metals及稀土開採企業MP Materials,還要求從英偉達和AMD在華芯片銷售的收入中抽取分成。

美國的國企化,以及全面押注AI的短期結果就是美元信用和科技企業信用的合二為一。美債實質上被理解為科技企業債券ETF:背後對應的是一籃子科技企業債券的償付能力,因為傳統的美國經濟部門還在延續着低效率衰敗進程。

當然,特朗普進一步的國企化進程也僅限於那些「值得拯救」的領域:槍炮、糧食、能源與科技,這是長期以來的結果。而美國的國企化也正是圍繞着這些領域而展開,在這個過程中,用入股後的企業分紅代替稅收,用國家權力調整供需失衡。

通脹壓力難以迴避

2026年的經濟風險包括了對AI敘事的進一步懷疑,以及宏觀環境的極端化演進(過冷或過熱)所帶來的再通脹風險。最顯性的風險是AI企業自身開支可持續性的下降──這些數據中心到底是廣泛的基礎設施,是21世紀新的高速公路,還是特質化的設備,在還未形成盈利能力前便迅速折舊。

微軟、Meta、亞馬遜、谷歌和甲骨文,都面臨各自的挑戰。第一關是資本開支佔經營性現金流的比重正在持續上升。META、谷歌和甲骨文在2025年都開始增加了對外部融資的依賴程度,這引發了更大規模AI企業融資的擔憂,尤其對壓力更大的亞馬遜,以及幾乎「孤注一擲」的甲骨文外部融資條件的關注。

第二關是對於那些更早布局AI的企業(例如微軟),其折舊/總收入比重正在迅速上升。此前部署的芯片與服務器在尚未明確產生收益時,便開始大量累計折舊,微軟的折舊/總收入比重從去年同期的11.3%上行至16.8%;對於其餘公司,尤其是亞馬遜(AWS)而言,這亦是一個無法逃避的過程。

2026年美國實體經濟則面臨極端化(過冷或過熱)的風險,其中又以再通脹風險最為突出。這既可能源自經濟持續走弱後,聯儲超預期的持續降息,也可能源自特朗普「全力拚中選」所推行的更寬鬆的財政政策。無論如何,再通脹風險將引發對AI敘事的進一步懷疑、宏觀環境的極端化演進以及更大的預期波動。

在美國財政和貨幣微操的過程中,通脹是中選的硬約束;在明年11月前避免明顯的再通脹,以及不必要的緊縮預期是特朗普的「明牌訴求」。考慮到我們的基準情形是美國經濟先冷後熱,明年一季度才能看到非農與經濟整體企穩,可能從二季度開始我們將看到「債券義警」的回歸:用更陡峭化的美債曲線與更高的10年期美債利率對美國潛在的通脹壓力形成無聲的抗議;如果美國滯脹嚴重,不排除10年期美債利率重返4.5%以上水平。

當然,特朗普還有很多手段可以應對潛在的通脹壓力,包括了關稅豁免範圍的擴大,永久性的降低乃至廢除部分關稅,以及進一步的保持低油價水平。

我們沒有把美國的財政負擔(付息壓力)當作推動降息的基準因素,最主要的原因是這是一個「治標不治本」的慢變量;以DOGE(政府效率部)為首的美式化債1.0已經結束,通過AI可以更緊密的綁定盟友,形成化債的2.0階段。換言之,降低利息支出壓力僅僅是推動降息的「眾多由頭」之一,在35萬億存量債務的絕對數字面前,降低利率無法帶來赤字率的扭轉。

此外,明年才是AI對就業市場衝擊更加顯性的一年,從「低招聘,低裁員」,到「低招聘,多裁員」。宏觀經濟的風險其實指向了一個更窄的「路徑」:過熱的經濟帶來強烈的再通脹再收緊預期,整個越發依賴外部融資的債務鏈條將承受更大的壓力;但過冷的經濟將導致企業主營業務放緩,內部融資──AI投資鏈條形成坍縮。

明年上半年偏冷的宏觀環境將有利於AI敘事的延續。在此進程中,一個重要的宏觀觀察節點是特朗普何時轉向「中選模式」,這將意味着他對抗通脹有更大訴求,貨幣政策的寬鬆屆時也將面臨阻力,對資產價格的分母端帶來衝擊。

(作者為國金證券首席經濟學家)