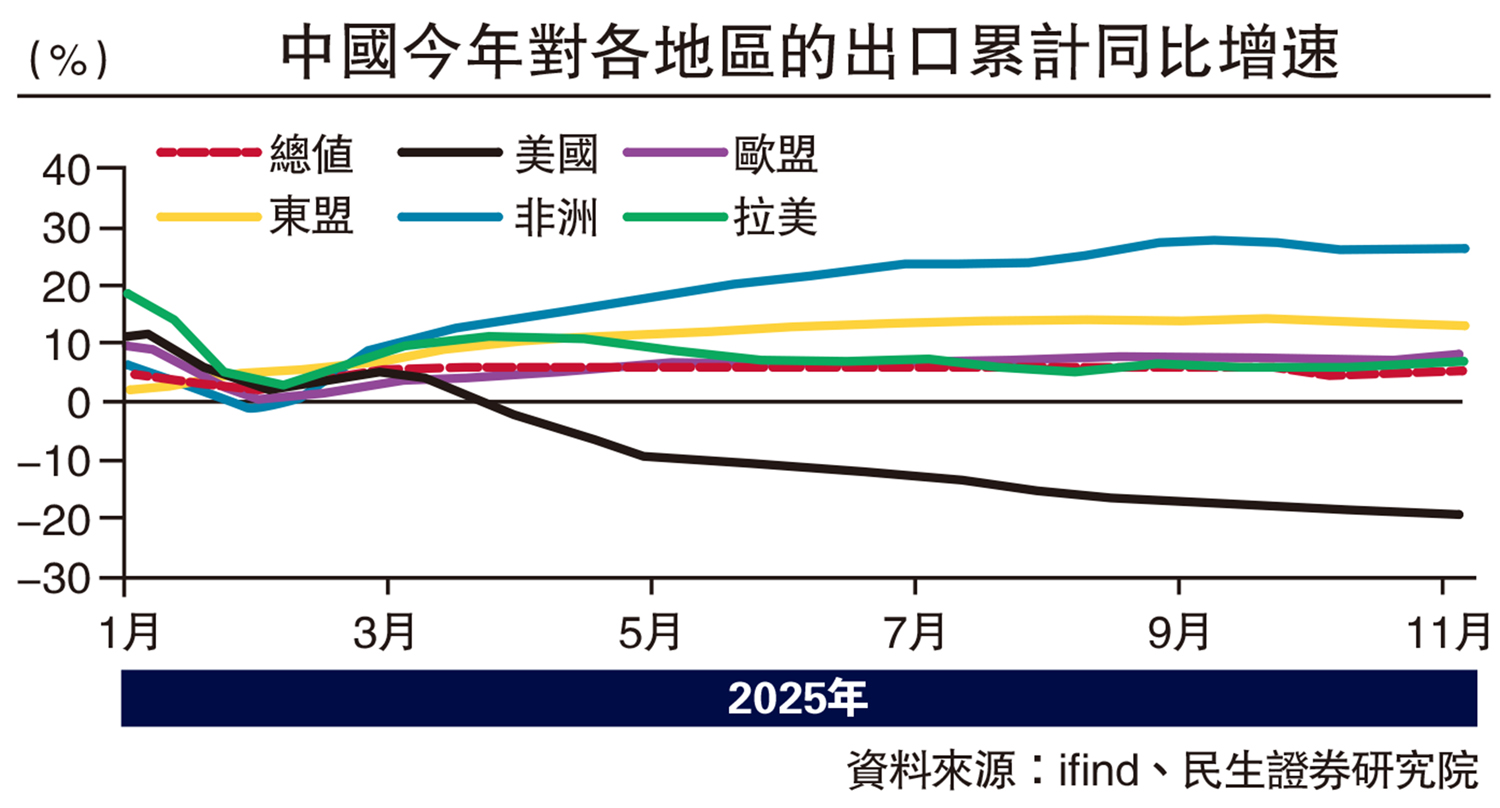

貿易摩擦的衝擊下,中國今年出口的超預期韌性着實令市場驚喜。11月出口更是超預期回升,脫離負增長區間,其中非洲無疑是最主要的邊際變量之一(單月非洲出口同比上升至27.6%,拉動近1.5個百分點,一度超越東盟等其他經濟體)。今年以來,中國對非洲出口可謂是「一枝獨秀」,不僅出口增速顯著高於東盟、歐盟等主要貿易夥伴,同時非洲對中國出口的拉動也從去年微不足道的0.2%大幅上升至1.3%,貢獻了今年約四分之一的總出口增速。在美國關稅「圍堵」、全球貿易格局重構的背景下,非洲市場正加速成為中國出口「突圍」新的增長點。

非洲國家在買什麼?非洲發展潛力與工業短板之間的供需矛盾,導致基礎設施建設、能源開發等領域高度依賴技術和設備進口,這使得中國成為非洲工業化進程中不可或缺的「技術載體」。自「一帶一路」倡議提出以來,中國對非洲投資深化,既改善非洲硬件條件,也推動中國機電產品通過本地化配套融入非洲產業鏈,在非洲市場的影響力與競爭力顯著增強。

從產品上,基建需求主導下,機電產品佔非洲自華進口絕對比重。其中,機械設備、電氣機械、汽車、船舶、鋼鐵及其製品等五類基建相關產品,佔非洲自華進口機電產品的絕對比重(合計約55%),貢獻了今年以來對非出口增速的75%,成為拉動出口的核心引擎。

尤其在非洲加速推進綠色能源轉型的背景下,中國對非洲新能源產品出口迎來爆發式增長。「新三樣」中,鋰離子蓄電池、太陽能電池、電動汽車同比增速均實現兩位數增長。

此外,我們認為今年以來,對非洲出口的爆發式增長背後,有三個重要的催化劑:

零關稅政策 深化中非合作

首先,中美貿易政策轉向下,全球貿易格局的重構成為關鍵導火索。4月以來美國對非洲主要貿易夥伴加徵高額關稅,直接衝擊其農產品、礦產等支柱產業出口。與此形成鮮明對比的是,中國通過制度性開放強化合作紐帶,6月,中國宣布對53個非洲建交國全面實施100%稅目零關稅政策,覆蓋農產品、工業製成品等全品類,贏得了非洲市場的好感和支持,中非合作再度深化。因此,部分原本流向其他市場的中國出口訂單加速向非洲轉移。

其次,非洲市場的內生潛力為出口爆發奠定了堅實基礎。非洲經濟保持較高景氣度,工業化與城鎮化進程加速,基礎設施、民生消費等領域需求持續釋放。其自然資源稟賦突出(如礦產、能源)與勞動力成本優勢,既支撐其自身發展需求,也吸引大量中資企業布局產能合作與貿易往來,為中國產品進入非洲市場提供了天然的承接土壤。

最後,中國產品的綜合性價比優勢構成強勁助推力。中國依託全球最完整的製造業產業鏈,通過規模化生產與高效供應鏈管理壓降成本,形成了「質優價穩」的綜合性價比優勢。橫向對比美、歐、日等傳統出口國,中國同類產品在國際市場本就具備明顯價差優勢,疊加離岸人民幣匯率偏弱的利好因素,中國出口產品在非洲市場的價格競爭力進一步凸顯,成為推動對非出口爆發的關鍵支撐。

往後看,對非洲出口的增長能否持續,非洲市場還有沒有空間?我們認為非洲經濟增長的潛力和工業化的空間較大,這為中國開拓非洲市場提供了堅實的基礎:

非洲經濟溫和復甦,貿易增長基礎穩固。根據國際貨幣基金組織(IMF)預測,2026年撒哈拉以南非洲GDP增速由4.1%進一步回升至4.4%,經濟需求依然強勁,疊加中國在非洲市場的加快布局,中非貿易有望繼續得到支撐。

非洲製造業佔比低,工業化轉型空間較大,但離不開中國持續的投資支持。非洲工業化進程起步晚、底子薄,2024年製造業增加值佔GDP比重約10%至11%,遠低於東亞等部分發展中國家20%的平均水平。但憑藉自然優勢和人力成本,增長空間較大,在國內政策推動與外部合作(中國持續加大投資)下,正加速其從「初級產品輸出」向「製造業升級」轉型,這為中非貿易提供了廣闊的產業升級需求。

但仍需注意的風險點在,一方面,非洲地緣局勢危機重重,武裝衝突、政治動盪等矛盾交織,對經濟增長存在擾動;另一方面,關注美國關稅對非洲經濟增長的影響程度,這可能影響中非貿易的經濟基礎。

(作者為民生證券研究院首席經濟學家)