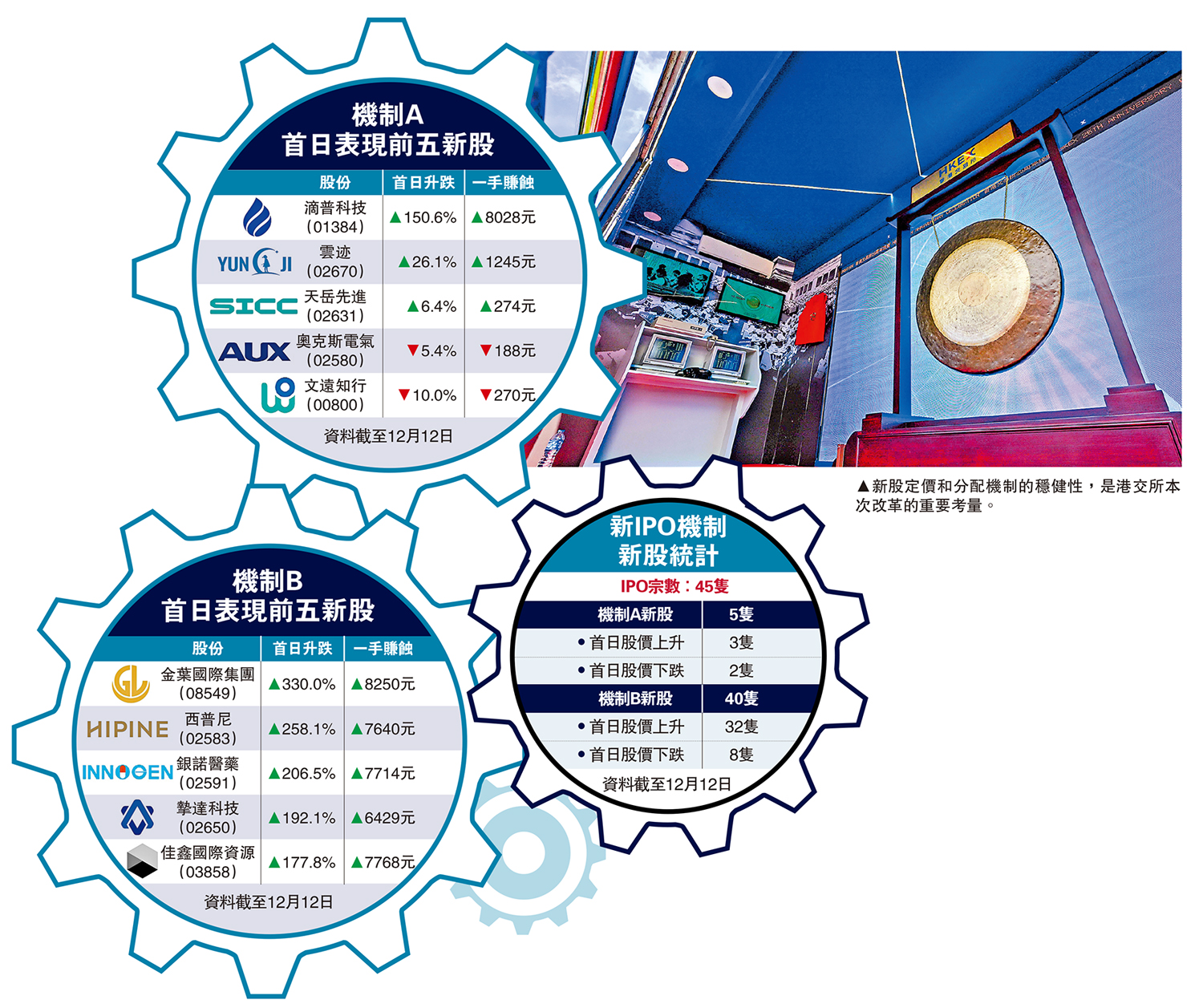

港交所(00388)8月4日落實全新公開發售規則,並推出機制A(超購回撥)和機制B(不設回撥)供發行人選擇,惟近九成新股均採納機制B方案,為何如此?天風國際投資銀行部主管兼股權資本市場部主管張今邁告訴《大公報》記者,儘管散戶能為新股支付更高溢價,但在保障後續股價穩定方面,機構投資者優勢更顯著,兩種機制的選擇主要視乎發行人自身的需求。\大公報記者 蔣去悄

優化新股回補的機制A,是將散戶認購的最大回撥比例由新規前的50%下調至35%;機制B則是發行人在10%至60%範圍內選定一個固定比例分配予散戶,且不設回補機制。上市公司偏好機制B,從統計數據可見端倪:新規推行至上周五共有45隻新股上市,當中僅5隻採納機制A,佔比僅為11%。究其原因,多位業內人士均提及「維護股價穩定」,機構投資者長期持有的策略,是機制B成為新股主流選項的核心考量。

張今邁表示,散戶份額降低之後,雖然招股結果對市場情緒的反饋能力受到影響,但受惠於機構投資者更加專業的判斷能力,以及其更加穩定的投資策略及情緒管理,可以為上市公司股價長期穩定提供強而有力的保障。

在張今邁看來,機制B並不意味着散戶的價值遭否定,散戶作為港股重要參與者,在許多領域能夠填補機構投資者的空白,對發行人來說不容忽視。他指出,發行方案的選擇,更多取決於發行人自身戰略,以及對公司基本面和訂單結構的預期,在散戶和機構投資者比例方面,不同企業需求不一。

避免散戶沽壓過大導致破發

不過,散戶中籤後,不少在暗盤階段或上市首日便套現離場,惟上市公司不僅注重散戶參與度,股價長期穩定亦十分重要。香港證券及期貨專業總理事侯思明指出,機制B有助發行人更精準地向機構投資者分配股份,從而避免散戶沽壓過大導致「潛水」,「無回補機制便無Uncertainty(不確定性)」,保證上市後股價穩定,是發行人選擇機制B的主要考量。

畢馬威中國華南區資本市場發展主管合夥人姜健成分析道,機制B較機制A更為直接和固定,不論公開發售部分熱度有多高,最終分配給散戶的份額都是10%,對於追求資本結構和股東基礎穩定的發行人而言,為更合適的選項。

德勤中國華南區主管合夥人歐振興認為,散戶買賣行為整體更偏向消息面,而非技術性研究,相比之下,長線持有的機構投資者,能為股價帶來更大支撐,相信上市公司也希望在兩者間求得平衡。

事實上,新股定價和分配機制的穩健性,始終是港交所本次改革的重要考量。張今邁亦提到,機制B的出台一定程度上參考了年內新股市場情況,特別是散戶在部分項目的表現,相信港交所希望推動市場健康、有序及可持續的發展,同時也納入了中長期考量,以延長本輪牛市的持續時間。

「蛋糕不斷做大」 投資者機會不減

長遠而言,張今邁依舊看好散戶在IPO市場的機遇,這與市場企穩向好的積極趨勢密不可分。他指出,今年有大量內地龍頭企業赴港上市,當中不乏消費、高科技、生物製造、「A+H」等優秀主題,表面看來機制B削減了散戶份額,但可供選擇的優秀項目反而多出不少,他形容「整個市場的蛋糕被不斷做大,對於散戶來說,投資機會其實在不斷增加。」