受美國政府停擺影響,原定12月10日發布的美國11月CPI報告推遲至18日公布。由於勞工統計局(BLS)員工在停擺期間完全暫停實地價格採集工作,因此本報告缺失10月價格水平和月環比數據,以及11月月環比數據。數據採集窗口的壓縮可能導致本次報告的統計噪音顯著增加,降低其作為政策風向標的有效性。

首先,環比數據缺失提高趨勢判斷的難度。本次報告最大的特徵在於10月數據真空。BLS(勞工統計局)已確認,包括核心CPI和整體CPI在內的主要依賴人工採集的序列,在停擺期間未進行數據收集且無法回溯補採。這意味着市場將無法獲得10月份的獨立讀數,導致傳統的月度環比分析不再可能,而需要通過雙月累積平均變動或者同比數據來評估通脹路徑。這可能提高短期價格波動節奏的模糊性。

其次,樣本量縮水引發數據噪音風險。除歷史數據缺失外,11月當期數據的質量也存疑。受制於縮短的採集周期,BLS能夠收集到的價格樣本量預計將低於常規水平。參照2013年政府停擺(同樣結束於月中)的經驗,復工當月的數據採集率僅為正常水平的75%左右。樣本量的減少極易加劇數據的波動性(Volatility)和統計誤差,這意味着12月18日公布的數據可能出現偏離預期的異常值。

筆者傾向於認為,本次CPI數據異常走弱不具備信號意義。數據的高噪音屬性意味着美聯儲可能也會降低該份報告在政策決策權重中的地位,等待後續更準確的數據驗證。數據公布前,BLS文件也指出,本次CPI計算將採用結轉插值法(carry-forward methodology),且不會針對11月數據採集啟動延後進行相應的時間調整。這意味着,本次CPI數據可能出現技術性的下行偏差:1)核心CPI中部分項目因數據缺失被強制假設為零增長;2)佔據CPI最大權重的房租(OER)數據,本次可能僅記錄了正常漲幅的一半;3)數據採集時間的推遲恰逢假日促銷季,導致商品價格被過度低估。

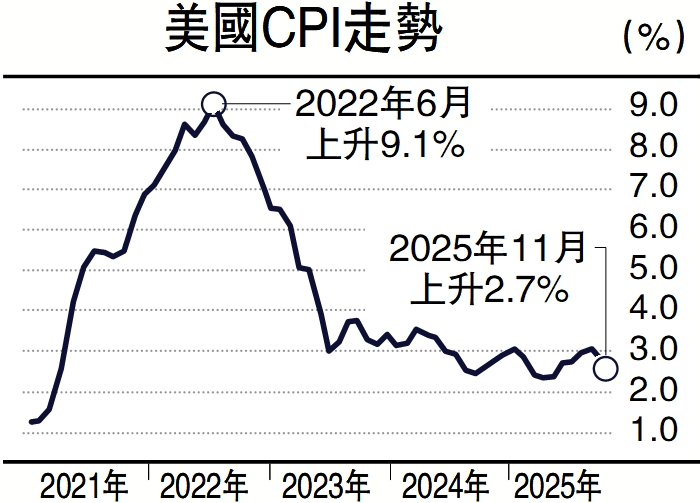

數據顯示,10至11月期間,美國CPI同比增2.7%(兩個月平均,下同),低於前值的3.0%(9月數據,下同)和預期的3.1%;環比+0.1%,低於前值的+0.3%。核心CPI同比增2.6%,低於預期和前值的3.0%;核心CPI環比0.08%,高於前值的0.23%。

明年4月或現反彈

如前文所述,核心CPI的大幅走弱主要源於BLS強制假設10月價格持平,導致權重最大的住房分項(租金和OER)在9至11月的雙月周期內實際上僅計入了一個月的通脹漲幅。這種技術性漏記人為壓低了當前讀數,租金六個月調整一次,這意味着缺失的通脹部分有可能在明年4月的數據中集中回補,引發反彈。

核心商品通脹顯著降溫,10月至11月平均環比增速僅為0.03%,遠低於市場預期的0.3%。筆者傾向於認為,核心商品因採集窗口延後而過度計入了假日促銷降價,預計將在12月出現回補。具體來看,汽車價格雖環比回升但幅度有限,新車和二手車環比分別為0.2%和0.5%,服裝和娛樂商品更是出現了負增長。更值得注意的是,對關稅敏感度較高的商品價格(如電腦、電視、體育用品、家電等)出現下跌,可能也是由於統計噪音導致。

核心服務通脹同樣顯著不及預期,10月至11月平均環比增速僅為0.08%,主要受到業主等價租金(OER)和主要居所租金拖累。10月至11月期間,OER和主要居所租金環比分別僅為0.14%和0.06%,無法單憑季節性特徵來完全解釋。這一異常低值表明,數據的局限性及美國統計局採用的結轉假設很可能引入了下行偏差。此外,機票價格和健康保險價格環比亦疲軟。

同日公布的初請失業金人數回落至22.4萬人,符合市場預期,但續請人數反彈6.7萬人至189.7萬人,略高於市場預期。數據公布後,降息預期基本持穩。芝商所FED Watch工具顯示,1月大概率不降息,3月降息概率為47.3%,前值44.4%。

(作者為廣發證券資深宏觀分析師)